5.2. Економетричне прогнозування основних детермінант страхового ринку

На основі статистичних показників страхового ринку України побудовано моделі трендів та обчислено їхні прогнозні значення та відповідні оцінки на найближчі три роки, для:

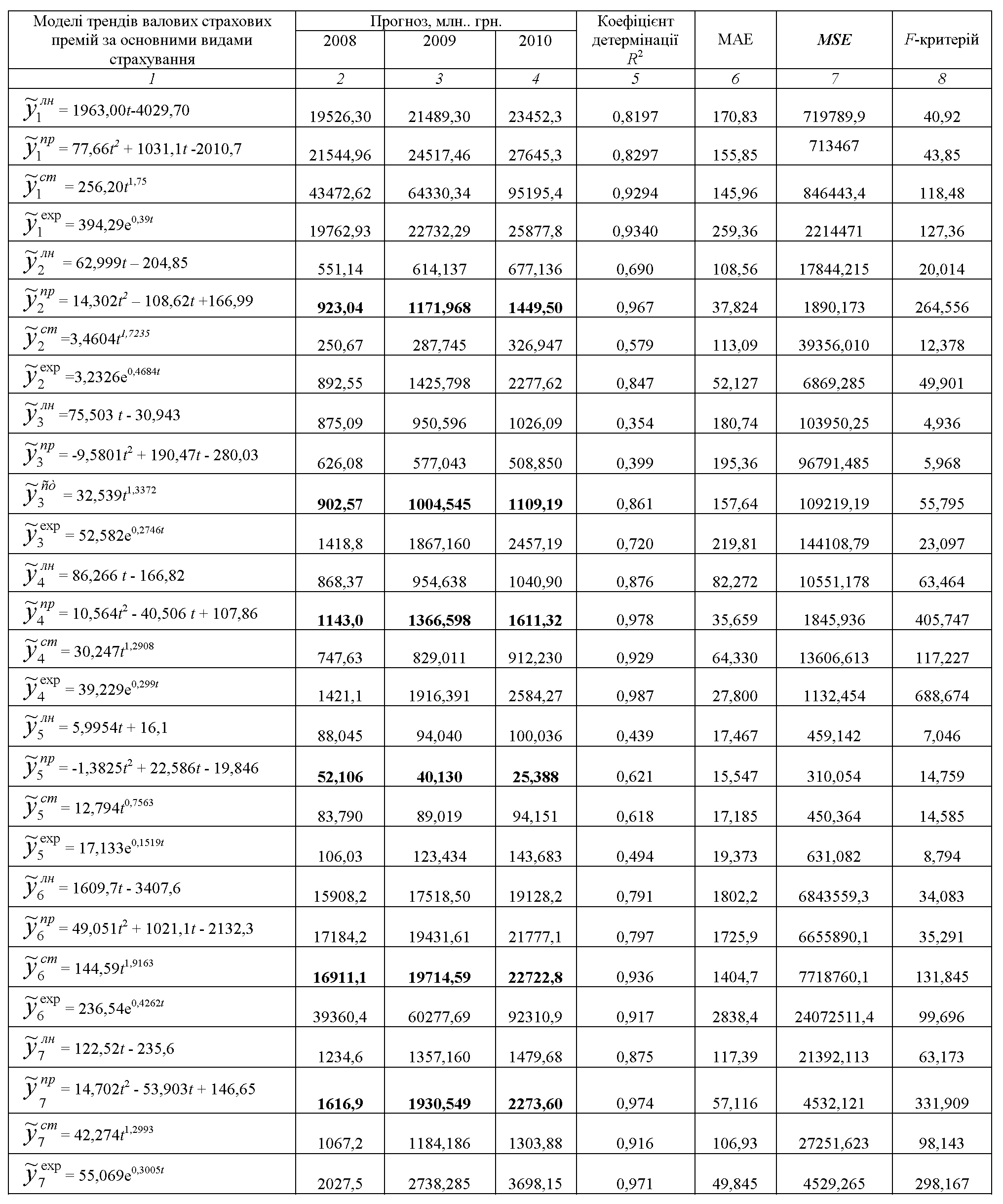

y1 – валові страхові премії в Україні з усіх видів страхування, млн. грн;

y2 – валові страхові премії в Україні зі страхування життя, млн. грн;

y3 – валові страхові премії в Україні від добровільного страхування відповідальності, млн грн;

y4 – валові страхові премії в Україні від добровільного особистого страхування окрім страхування життя, млн грн;

y5 – валові страхові премії в Україні від державного обов’язкового страхування, млн. грн;

y6 – валові страхові премії в Україні від добровільного майнового страхування, млн. грн;

y7 – валові страхові премії в Україні від недержавного обов’язкового страхування, млн. грн;

y8 – валові страхові виплати в Україні з усіх видів страхування, млн. грн;

y9 – валові страхові виплати в Україні зі страхування життя, млн. грн;

y10 – валові страхові виплати в Україні від добровільного страхування відповідальності, млн. грн;

y11 – валові страхові виплати в Україні від добровільного особистого страхування окрім страхування життя, млн. грн;

y12 – валові страхові виплати в Україні від державного обов’язкового страхування, млн. грн;

y13 – валові страхові виплати в Україні від добровільного майнового страхування, млн. грн;

y14 – валові страхові виплати в Україні від недержавного обов’язкового страхування, млн. грн;

Усі обчислення проводились на персональному комп’ютері з використанням програми EXCEL.

Для кожного досліджуваного показника було отримано емпіричні лінії тренду, побудовано моделі тренду різних типів (лінійна модель y =a0 +a1t , параболічна модель

y = a0 +a1t+a2t2 , експоненціальна модель y=a0ea1t та степенева модель y=a0ta1 ).

Задана ймовірність, з якою здійснені подальші дослідження, р=0,95. З метою оцінки моделі на адекватність до вихідних даних було розраховано значення F-критерію Фішера, а також взяті із статистичних таблиць критичні значення розподілу Фішера для різних значень ступенів свободи, а саме при кількості спостережень n = 11 (надходження валових страхових премій та страхових виплат) - Ftabl(k1=1, k2=9, α =0,05) = 5,12. Оскільки Fрозр кожної моделі є більшим від відповідного табличного значення, можна зробити висновок, що всі моделі є адекватні експериментальним даним і, відповідно, за кожною моделлю можна будувати прогноз.

Найпростіші моделі трендів надходження страхових премій та їх прогнозні значення за основними сегментами страхового ринку наведено в табл. 5.1.

Якість моделі прогнозу була оцінена за допомогою таких показників:

MSE – значення середньоквадратичної помилки, млн. грн;

MAE – значення середньої абсолютної помилки, млн. грн.

Значення середньоквадратичної помилки (MSE) і середньої абсолютної помилки (МАЕ) використовувалися для порівняння різних процедур прогнозування. Що меншими є значення MSE і MAE, то кращою є процедура прогнозування.

Аналіз прогнозних значень та їх відповідних оцінок за показниками надходження страхових премій, наведених у табл. 5.1, дає всі підстави стверджувати, що найкращими чи найвірогіднішими є значення прогнозів, одержаних на основі степеневих та параболічних моделей для визначеного сегмента надходження валових страхових премій.

Найпростіші моделі трендів виплати страхових премій та їх прогнозні значення наведено за основними сегментами страхового ринку в табл. 5.2.

Таблиця 5.1

Прогнозні значення та оцінки надходження валових страхових премій за основними видами страхування (млн. грн.)

Аналіз прогнозних значень та їх відповідних оцінок за показниками усіх валових страхових виплат в межах основних видів страхування, наведених у табл. 5.2, дає всі підстави стверджувати, що найкращими чи найвірогіднішими є значення прогнозів, одержаних на основі параболічних моделей.

Таким чином, усі моделі з ймовірністю р=0,95 є адекватними експериментальним даним за 1995-2007 рр., що дозволяє нам зробити за цими моделями прогноз надходження страхових премій та страхових виплат на 2008-2010 рр.

Таблиця 5.2

Прогнозні значення та оцінки валових страхових виплат в межах основних видів страхування (млн. грн.)

Період стихійного, без прогнозу, функціонування страхового ринку в Україні закінчився. Умовою його виживання, а тим більше довгострокового успішного розвитку може бути лише стратегічне управління та прогнозування основних його показників. Використання економетричних методів для прогнозування основних детермінант страхового ринку дозволить страховому ринку вчасно прогнозувати та планувати показники надходження страхових премій та виплат протягом планового періоду, підвищити загальну ефективність діяльності страхового ринку в економіці України. Прогнозування майбутніх параметрів страхової системи створює вигідні переваги усім учасникам страхового ринку, оскільки дозволяє оцінити майбутні перспективи зростання з математичного та статистичного погляду.