3 Звена кбс:

1)ЦБ

2)Коммерч.Б

3)Кредитно-финансовые институты

1Й уровень. Цель-проведение денежной политики или:

1)управление уровнем %(осущ-ся путем урег-я учетной ставки %)

2)управление величиной ден.массы(путем опред-я нормы обязат-х резервов) 3)управление кредитами(методом операции на открытом рынке)

2й уровень. Цель-работа с физическими, юридическими лицами. Коммерческие банки делятся на универсальные (предлагают клиентам все виды услуг) и специализированные (специализируются на одной-двух операциях): сберегательные, внешнеторговые, инвестиционные, ипотечные и др.)

3Й уровень:

1)пенсионные фонды

2)страховые компании

3)инвестиционные и ипотечные банки

4)финансовые компании

Причины нарушения банковской системы:

нестабильность курса нац.валюты,

неудачная ден.политика ЦБ,

неразумная налоговая политика,

отсутствие системы страхования.

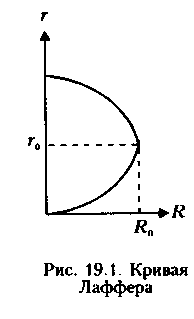

Билет 47.Социально –экономическая сущность налогов. Принципы и формы налогообложения. Кривая Лаффера

Налоги служат, во-первых, главным источником пополнения доходов государства, во-вторых, являются одним из основных рычагов воздействия государства на рыночную экономику. Основным элементом налогообложения являются налоги. Они представляют собой обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей. Закрепленная законодательно совокупность налогов, платежей, принципов их построения и способов взимания образует налоговую систему.

В основе построения налоговой системы лежат следующие принципы:

Всеобщность - (охват налогами всех субъектов хозяйствования);

Обязательность - (субъекты хозяйствования обязаны уплачивать налоги в строго установленные сроки, неуплата карается законом); равнонапряженность - (взимание налогов по единым ставкам независимо от субъекта хозяйствования);

однократность - (недопущение того, чтобы с объекта налог взимался более одного раза); стабильность - (ставки налоговых платежей и порядок их отчисления должны оставаться длительное время неизменными);

простота и доступность для восприятия;

гибкость - (налоговая система должна стимулировать развитие приоритетных отраслей экономики).

К настоящему времени сформировались две основные концепции налогообложения: налогоплательщики должны увеличивать налоги пропорционально тем выгодам, которые они получают;

налоги должны зависеть от размера получаемого дохода: у кого он больше, тот и уплачивает большую сумму налога.

В зависимости от степени разделения власти в стране налоговая система может быть двух- или трехзвенной. Налоги в экономике выполняют фискальную и регулирующую функции. Первая обеспечивает поступление средств в государственную казну, вторая заключается в том, что через систему дифференцированных налоговых ставок и льгот можно влиять на процесс общественного воспроизводства: стимулировать развитие отдельных отраслей, расширять и сокращать платежеспособный спрос населения и т.д.

Налоги

бывают прямые и косвенные.

Налоги

бывают прямые и косвенные.

Лаффер считал, что государство должно изымать не более 30 % дохода предприятий и населения.

Билет 48.Социальная политика государства. Доходы. Кривая Лоренца и индекс Джини.

Социальная политика государства - регулирование социально экономических условий жизни общества и забота о благосостоянии всех граждан.

Формы реализации соц.политики.

1.Соц.защита-система мер осущ-ых обществом для обеспечения норм.соц-го и матер-го положения граждан.1)подготовка к трудовой деятельности 2)доступность в реализации способностей в процессе трудовой и предпринимательской деят-и 3)обеспечение процесса трудовой и предпринимательской частной деят-и 4)иоздание новых рабочих мест и поддержка тех кто лишился трудовой деят-и

2.Соц.гарантии-система обязательств общества перед своими членами по удовлетворению необходимых потребностей. 1)общедоступность и бесплатность образования 2)гарантия реализации способностей в процессе трудовой и предприн-й деят-и 3)гарантия недопустимости принудительного труда 4)гарантия минимизации потерь в связи с прекращением трудовой деят-и.

Доходы - сумма денежных поступлений из всех источников в течении опред. периода.

Основные виды доходов:

Номинальные(независимо от налогообложения и уровня цен),

Реальные (Реальный доход – количество Т и У которые он способен приобрести на свои полученные денежные ср-ва),

Распологаемый(за вычетом нологов).

Осн.формы доходов:

ЗП,рента,

%,

предприн-й доход,

трансфертные платежи

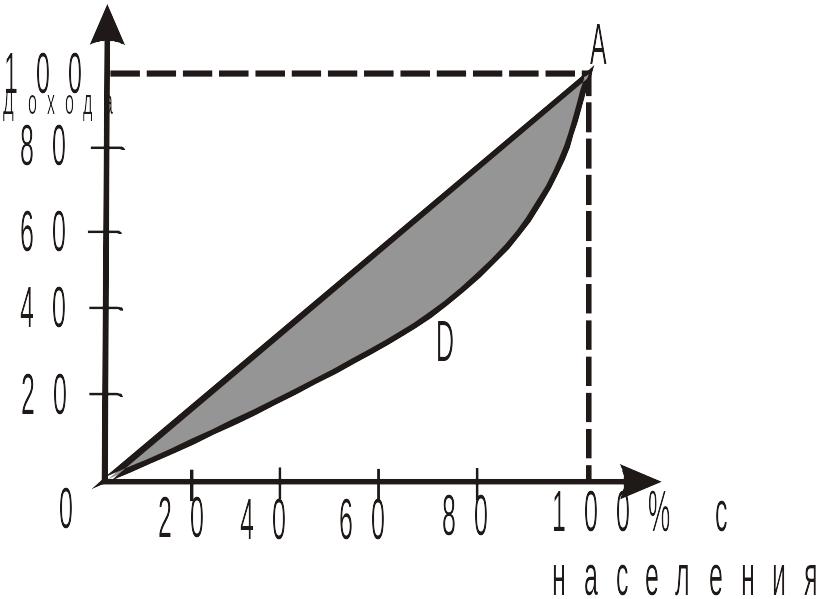

Д ля

характеристики распределения доходов

используется кривая Лоренца.

Диагональ прямоугольника – идеальное

распределение дохода, когда 20% населения

получает 20% доходов. Реальное распределение

– кривая Лоренца. Чем больше кривая

Лоренца отклоняется от прямой, тем

больше экономическое неравенство в

доходах, дальнейшее развитие показывает

коэффициент Джини:

ля

характеристики распределения доходов

используется кривая Лоренца.

Диагональ прямоугольника – идеальное

распределение дохода, когда 20% населения

получает 20% доходов. Реальное распределение

– кривая Лоренца. Чем больше кривая

Лоренца отклоняется от прямой, тем

больше экономическое неравенство в

доходах, дальнейшее развитие показывает

коэффициент Джини:

![]() Чем

больше заштрихованная площадь, тем

больше коэффициент неравенства в

обществе.

Чем

больше заштрихованная площадь, тем

больше коэффициент неравенства в

обществе.

Билет 49.Становление мирового хозяйства. Современная мировая экономика, международное разделение труда.

Мировое Хозяйство(МХ)-это глобальная экономика, связывающая нац. хозяйство в единую систему междунар.раздел.труда

Основные формы:

1)Междунар.торговля(МТ)

2)вывоз или экспорт капитала

3)междунар.валютные отнош-я

4)Междунар.миграция раб.силы

5)Междунар.обмен в области науки и техники

В МХ 2 тенденции развития:

1)Центрастремительная-растущая взаимозависимость м/у странами на основе МРТ(междунар.разделение труда)

2)Центрабежная-пораждается расхождением нац.интересов стран.

МРТ-продолжение обществ.разд.труда в нац-ых рамках

Общее МРТ- между крупными сферами общественного производства стран

Частное МРТ-внутри сфер по отраслям

Единичное МРТ- м/у предприятиями и внутри них

Причины МРТ:

1)Исторически(природные условия и богатства)

2)технические и экономические условия.

МРТ способствует реализации относительных и абсолютных преимуществ нации или страны.