3. Выводы

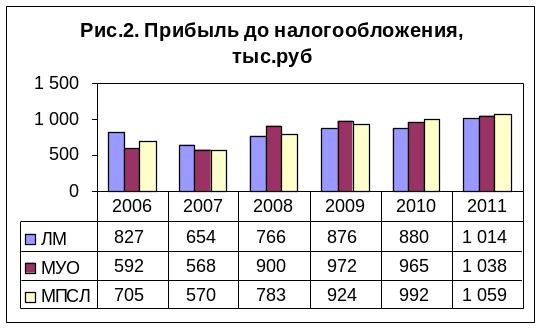

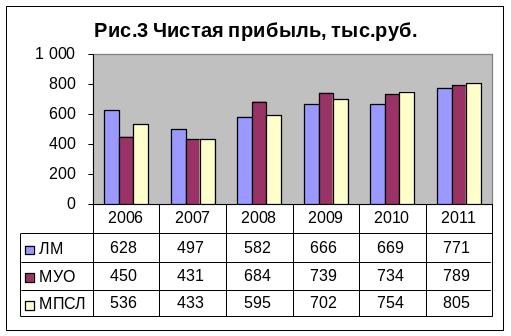

Для анализа рассчитанных показателей трех разных методов начисления амортизации создадим четыре гистограммы с 2006 по 2011 годы по основным показателям: налог на имущество (рисунок 1 /справочно, т.к. чем больше налог на имущество тем соответственно больше остаточная стоимость основных средств/), прибыли до налогообложения (рисунок 1), чистой прибыли (рисунок 2) и свободных денежных средств (рисунок 3), в каждой из которых представлены показатели всех трех методов начисления амортизации для сравнения.

Наибольшие показатели ПдНО и чистой прибыли в первый год эксплуатации дает линейный метод, а в последний год – метод пропорционально сумме лет, а наибольшую величину свободных денежных средств по первому году эксплуатации дает метод уменьшающегося остатка, а по последнему году – метод пропорционально сумме лет, это связано с показателями амортизационных отчислений в эти года, чем меньше отчисления, тем выше показатели, и наоборот.

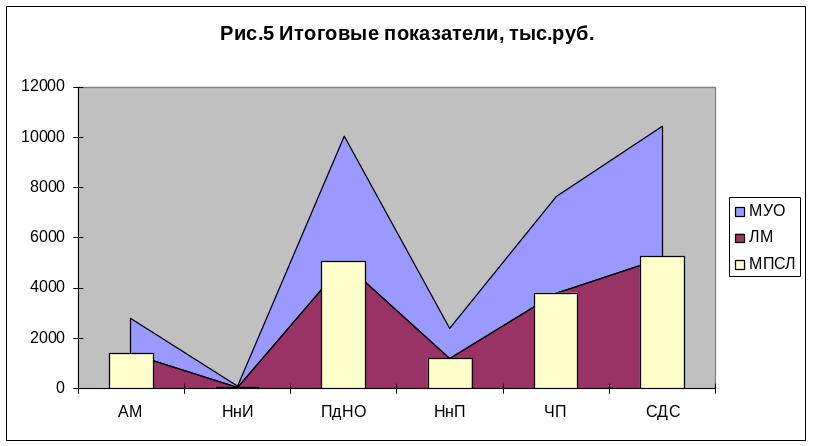

Для дальнейших выводов создадим таблицу сводных результатов по трем методам начисления амортизации (таблица 3.1.1.) и соответствующий ей график (рисунок 5).

Таблица 3.1.1

Значение итоговых показателей, всего (тыс. руб.)

-

Наименование показателя

Условное обозна-чение

Линейный метод

Метод уменьшающегося остатка

Метод пропорционально сумме лет

Амортизационные начисления

АМ

1404

1404

1404

Налог на имущество

НнИ

65

47

50

Налогооблагаемая прибыль

ПдНО

5017

5035

5032

Налог на прибыль

НнП

1204

1208

1208

Чистая прибыль

ЧП

3813

3827

3824

Свободные денежные средства

СДС

5217

5231

5228

Величина налогов налога на имущество отличается по разным методам начисления амортизации в связи с прямой зависимостью от остаточной стоимости основных средств, а т.к. остаточная стоимость в разных методах разная, поэтому и величина налога на имущество будет разной. В данном случае метод уменьшающегося остатка является наиболее оптимальным, т.к. остаточная стоимость основных средств уменьшается наиболее выгодней, соответственно и налог на имущество по этому методу получается меньше. Анализируя сводные показатели таблицы 3.1.1 можно сделать вывод о том, что метод уменьшающегося остатка дает также и наибольшие величины налогооблагаемой прибыли и чистой прибыли, а также и наибольшую величину свободных денежных средств, т.к. величина амортизационных отчислений больше, по сравнению с другими методами, а остаточная стоимость меньше.

При выборе метода начисления амортизации наилучшим критерием будет такой критерий как свободные денежные средства, т.к. чем больше свободных денежных средств, тем предприятию выгодней работать, т. к есть возможность вкладывать средства в развитие производства, его инновационную деятельность, хотя и критерий чистой прибыли немаловажен. А по величине налога на имущество более наглядно видно выгодность, например в данной работе, метода уменьшающегося остатка.

Заключение

Для успешного функционирования фирмы в условиях стремительно развивающейся рыночной экономики и постоянно усиливающейся конкуренции, необходимо оптимально и наиболее эффективно использовать все факторы производства. Производственно-техническую базу фирмы в своей совокупности образуют основные средства, которые изнашиваются в результате участия в производственном процессе. Источником возмещения износа основных средств является их амортизация. По своей экономической сущности амортизация – денежное возмещение части стоимости основных средств, перенесенных на вновь созданный продукт.

Развитие науки и техники в современном мире увеличивает роль и место амортизации как внутреннего источника расширенного воспроизводства и финансирования фирмы. Однако значение амортизации не сводится лишь к возмещению износа основных средств и обеспечению их воспроизводства. Амортизация основных средств – инструмент учетной политики предприятия. В системе амортизации основных средств выделяют методы начисления амортизации и нормы амортизации, с помощью которых регулируется скорость оборота основных средств, интенсифицируется процесс их воспроизводства. Техническая и производственная политика на предприятии осуществляется именно через нормы амортизации и их дифференциацию по группам основных средств. Компетентное, экономически обоснованное определение норм амортизации, выбор наиболее подходящих для данной фирмы методов начисления амортизации, грамотное проведение учетной и амортизационной политики фирмы, позволяет более эффективно использовать факторы производства, следовательно, повышает способность более чутко реагировать на изменение рыночной конъюнктуры, что позволяет фирме выжить в рыночной экономике.

Список используемой литературы

1. Налоговый кодекс Российской Федерации (часть вторая) от 05 августа 2000 №117-ФЗ.

2. Постановление правительства Российской Федерации от 01 января 2002 года № 1 «О классификации основных средств, включаемых в амортизационные группы».

3. Письмо Министерства Финансов Российской Федерации от 02 июня 2006 года № 07-05-06/135 «Об амортизации основных средств».

4. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утверждено приказом Минфина РФ № 26н от 30 марта 2001 года.

5. Приказ Министерства финансов Российской Федерации от 13 октября 2003 года №91н «Об утверждении методических указаний по бухгалтерскому учету основных средств».

6. Абрютина М.С. Экономика предприятия: Учебник. – М.: Дело и Сервис, 2009. 528 с.

7. Верещагин С.А., Сазонтов С.Б. Основные средства: бухгалтерский и налоговый учет. – М.: Информцентр ХХI века, 2008. 288 с.

8. Волков О.И., Девяткин О.В. Экономика предприятия (фирмы): Учебник. – М.: Инфра-М, 2009. 601 с.

9. Горфинкель В.Я., Швандар В.А. Экономика организаций (предприятий): Учебник. – М.: Юнити-Дана, 207. 608 с.

10. Горфинкель В.Я., Швандар В.А. Экономика организаций (предприятий): Учебник. – М.: Юнити-Дана, 2007. 670 с.

11. Грузинов В.П. Экономика предприятия: Учебник. – М.: Юнитидана, 2008. 795 с.

12. Кантор Е.Л. Экономика предприятия: Учебник. – Спб.: Питер, 2008. 352 с.

13. Карлик А.Е., Шухгальбер М.Л. Экономика предприятия: Учебник. – М.: Инфра-М, 2008. 432 с.

14. Муравьева Т.В, Экономика фирмы: Учебник. – М.: Мастерство, 2010. 400 с.

15. Пелих А.С. и др. Экономика предприятия: Учебник. – М.: Март, 2007. 512 с.

16. Титов В.И. Экономика предприятия: Учебник. – М.: Дашков и К0, 2007. 462 с.

17. Чуев И.Н., Чечевицына Л.Н. Экономика предприятия: Учебник. – М.: Дашков и К0, 2008. 416 с.

18. Бондарь Е. Бухгалтерский учет основных средств: на что обратить внимание // Бухгалтерское приложение к газете «Экономика и жизнь». – 2009. - № 6.

19. Веденина Е.Л. Анализ обновленного ПБУ 6/01 «Учет основных средств» // Новое в бухгалтерском учете и отчетности. – 2009 г. - № 4.

20. Колоскова А.О. Вносим изменения в учет основных средств // Советник бухгалтера. – 2009. - № 3.

21. Машков С.А. Завершается ли формирование налоговой системы? // Налоговые споры: теория и практика. – 2009 г. - № 9.