3.7. Використання Excel для розрахунку

параметрів парної і багатофакторної

регресії за формулами

Введення і підготовка даних

Для побудови рівняння регресії за формулами, як показано в розділі 3.6 можна використовувати можливості Excel.

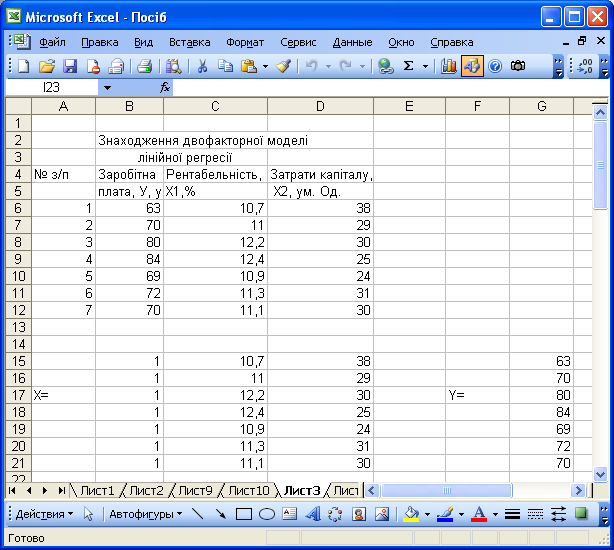

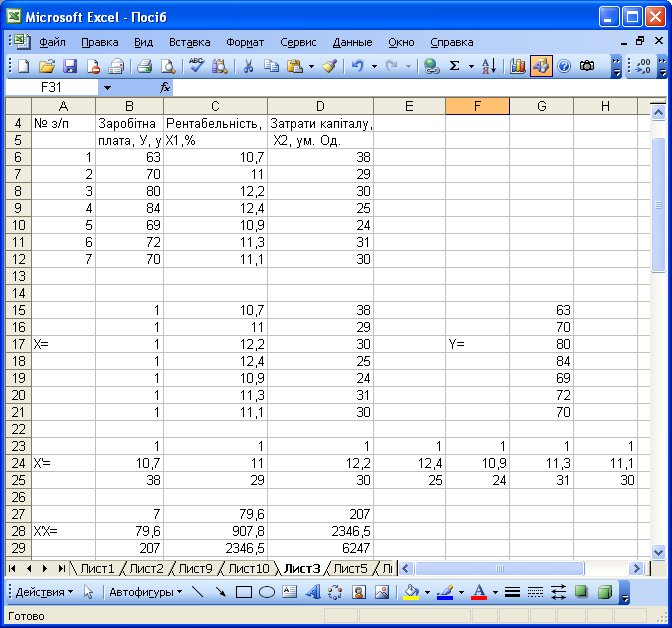

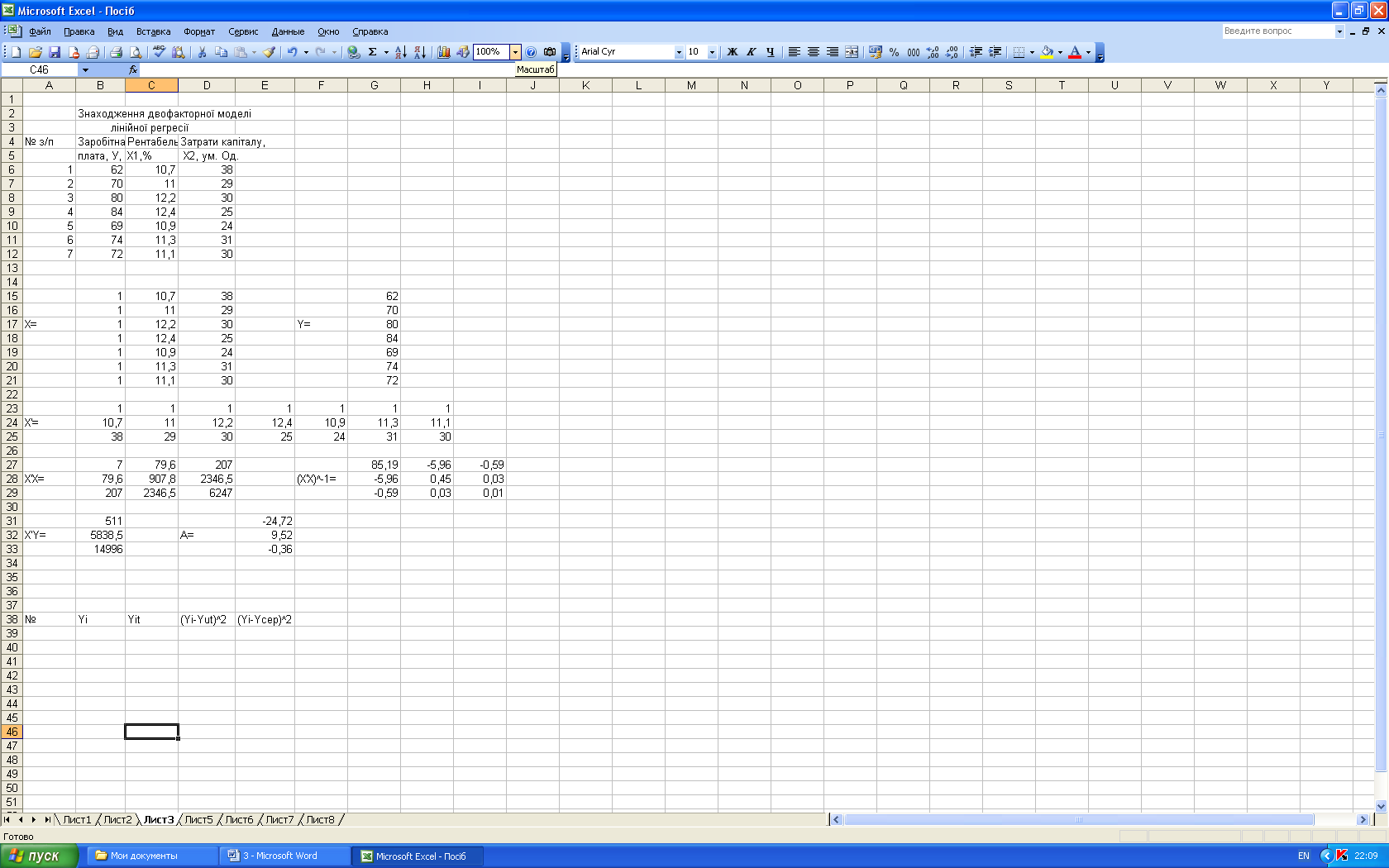

1. Вводимо вихідні дані аналогічно, як це показано на рис.3.8.1.

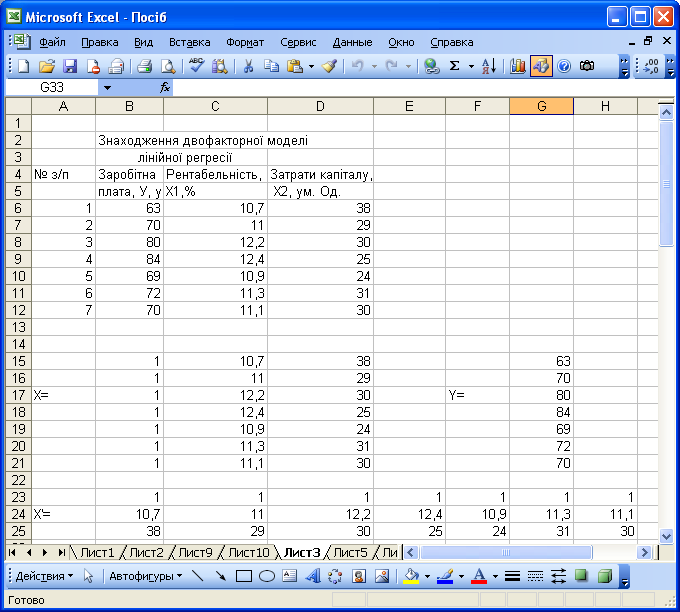

2. Будуємо матриці і . Для цього

клітині С14 ставимо знак “=” ;

ставимо курсор в комірку С6 і натискуємо клавішу “Enter”, в результаті в клітину С14 занесеться значення клітини С6;

повертаємося в комірку С14 в правому нижньому куті якої з’явиться квадратик;

ставимо курсор в цей квадратик, він набере вигляду ”+”;

натискуємо ліву клавішу миші і, утримуючи її в такому положенні переміщуємо вниз на 7 рядків;

всі значення із клітин C6-C12 продублюються в комірки С15-С21;

аналогічно можна заповнювати інші стовпчики матриць і .

Рис.3.7.1. – Підготовка вхідних даних

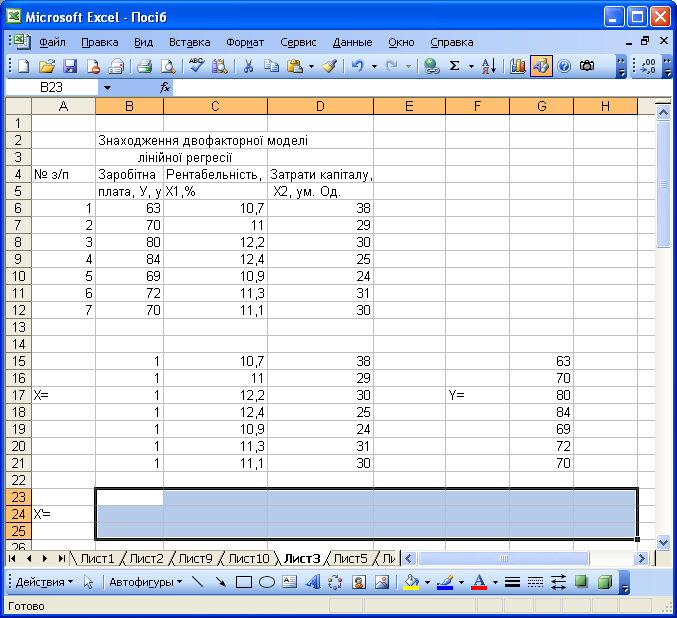

Транспонування матриці

Транспонуємо матрицю . Для цього

Активізуємо масив розміром

,

де буде розміщуватися транспонована

матриця;

,

де буде розміщуватися транспонована

матриця;

Рис.3.7.2. – Транспонування матриці.

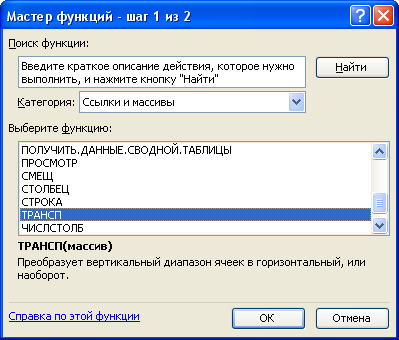

На панелі інструментів натискуємо кнопку

.

.В вікні Мастер функций , що з’явиться вибираємо Ссылки и массивы.

В вікні Функция вибираємо ТРАНСП:

Рис. 3.7.3. – Діалогове вікно МАСТЕР ФУНКЦИЙ

Натискуємо кнопку

.

.

В результаті з’явиться вікно, зображене на рисунку 3.7.4.

Рис. 3.7.4. – Діалогове вікно АРГУМЕНТЫ ФУНКЦИИ

Активізуємо Массив (встановити курсор мишки в вікні і натиснути ліву кнопку);

Вибираємо клітину В15 и при натиснутій лівій клавіші мишки пересуваємося до клітини D21.

Номери комірок з яких будуть братися вихідні дані автоматично заносяться в вікно Массив.

- натискуємо комбінацію кнопок Ctrl+Shift+Enter .

В результаті в масиві В23:Н25 з’явиться результат: транспонована матриця, зображена на рисунку 3.7.5.

Рис.3.7.5. –Транспонована матриця

Обчислення добутку матриць

Обчислюємо добутки матриць

![]() ;

;

Для матриці

активізуємо відповідний їй масив

розміром

активізуємо відповідний їй масив

розміром

,

наприклад В27:D29;

,

наприклад В27:D29;На панелі інструментів натискуємо кнопку .

В вікні Мастер функций , що з’явиться, вибираємо Математические.

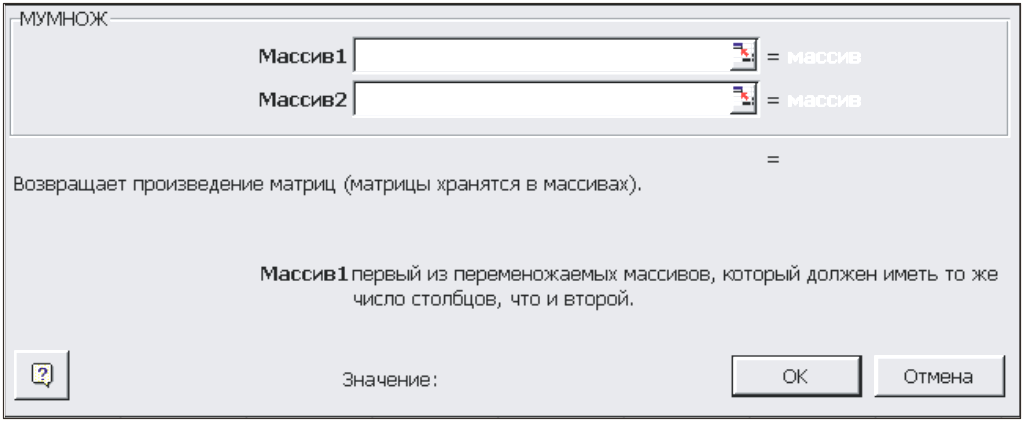

– в вікні Функция вибираємо МУМНОЖ і натискуємо кнопку . В результаті з’явиться вікно, зображене на рисунку 3.7.6.

Р ис.

3.7.6. – Діалогове вікно МУМНОЖ

ис.

3.7.6. – Діалогове вікно МУМНОЖ

Активізуємо Массив 1 (встановити курсор мишки в вікні и натиснути ліву клавішу).

Вибираємо комірку В23 і при натиснутій лівій клавіші мишки переходимо до клітини Н25, тобто накриваємо матрицю

.

.Активізуємо Массив 2 (встановити стрілку мишки в вікні и натиснути ліву клавішу).

Вибираємо клітину В15 і при натиснутій лівій клавіші мишки переходимо до комірки D21, тобто накриваємо матрицю .

Номери комірок з яких будуть братися вихідні дані автоматично заносяться в вікна Массив 1 і Массив 2.

– натискуємо комбінацію кнопок Ctrl+Shift+Enter

В результаті в масиві В27:D29 з’явиться матриця яка є добутком матриць , зображена на рис. 3.7.7.

Рис.3.7.7. – Добуток матриць

Аналогічно обчислюємо добуток

![]() .

.

Обчислення оберненої матриці

Обчислюємо обернену![]() .

Для цього

.

Для цього

Активізуємо масив розміром

,

де буде розміщуватися обернена.

,

де буде розміщуватися обернена.

На панелі інструментів натискуємо кнопку .

В вікні Мастер функций , що з’явиться вибираємо Математические.

У вікні Функция вибираємо МОБР.

Натискуємо кнопку .

В результаті появиться вікно, Аргументы функции;

– активізуємо Массив (встановити курсор мишки в вікні і натиснути ліву кнопку);

Вибираємо клітини В27 и при натиснутій лівій клавіші мишки переміщуємося до клітини D29, тобто накриваємо матрицю .

Номери комірок з яких будуть братися вихідні дані автоматично заносяться в вікно Массив.

Натискуємо комбінацію кнопок Ctrl+Shift+Enter .

Аналогічно проводимо інші обчислення з матрицями.

Побудова розрахункової таблиці

Для обчислення коефіцієнта детермінації будуємо допоміжну розрахункову таблицю

Вносимо заголовки стовпців:

Рис.3.7.8. – Підготовка розрахункової таблиці

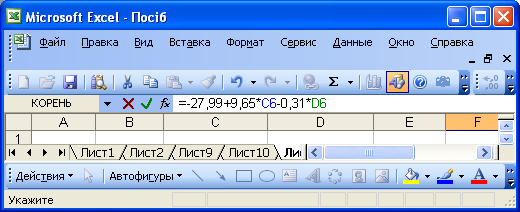

Щоб розрахувати стовпчик

в комірку С39 ставимо

знак “=”

і вводимо формулу для обчислення

теоретичних значень регресанта “

в комірку С39 ставимо

знак “=”

і вводимо формулу для обчислення

теоретичних значень регресанта “ “, де С6 і D6 вказують

на комірки з яких будуть

взяті значення

“, де С6 і D6 вказують

на комірки з яких будуть

взяті значення

.

Номери клітин С6 і D6 набираються не з

клавіатури, а заносяться в формулу

через їх активізацію.

.

Номери клітин С6 і D6 набираються не з

клавіатури, а заносяться в формулу

через їх активізацію.

Рис.3.7.9. – Розрахунок

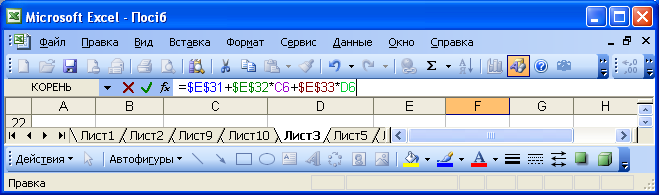

Цього самого результату можна

досягнути, якщо значення параметрів не

набирати з клавіатури, а вказати клітини

в яких вони знаходяться. Якщо значення

параметрів

![]() знаходяться відповідно в клітинах E31,

E32, E33. Такий спосіб показано на рис.

3.7.9.

знаходяться відповідно в клітинах E31,

E32, E33. Такий спосіб показано на рис.

3.7.9.

Рис.3.7.10. – Інший спосіб розрахунку

Натискуємо Enter ;

Повертаємося до комірки С39 в правому нижньому куті якої з’явиться квадратик;

Ставимо курсор в цей квадратик, він набере вигляду ”+”;

Натискуємо ліву клавішу миші і, утримуючи її в такому положенні переміщуємо вниз на 7 рядків;

В результат клітини C39-C45 заповняться розрахунковими значеннями регресанта.

Аналогічно можна заповнювати інші стовпчики і проводити обчислення за іншими формулами.

В рядку 46 розраховуємо суму стовпців розрахункової таблиці. Для цього:

Виділимо комірку В46;

Натискуємо на панелі інструментів кнопку

,

а потім Enter.

В комірці В46 буде записана сума елементів

стовпця В;

,

а потім Enter.

В комірці В46 буде записана сума елементів

стовпця В;Повертаємося до клітини В46, в правому нижньому куті якої з’явиться квадратик;

Ставимо курсор в цей квадратик, він набере вигляду ”+”;

Натискуємо ліву клавішу миші і, утримуючи її в такому положенні переміщуємо вправо на 4 стовпця;

В результаті комірки В46-Е46 заповняться сумами відповідних стовпців.

Заповнена таблиця матиме вигляд як на рис.3. 7.11.:

Рис.3.7.11. – Таблиця розрахунку коефіцієнта детермінації.

Знаходження табличних значень розподілів

Стьюдента і Фішера

Для визначення значущості рівняння регресії і параметрів регресії за допомогою і критеріїв необхідно знати критичні значення цих критеріїв. Для цього:

Активізуємо клітину, де буде знаходитися шукане критичне значення;

На панелі інструментів натискаємо кнопку .

В вікні Мастер функций, що з’явиться, вибираємо Статистические.

Натискуємо кнопку .

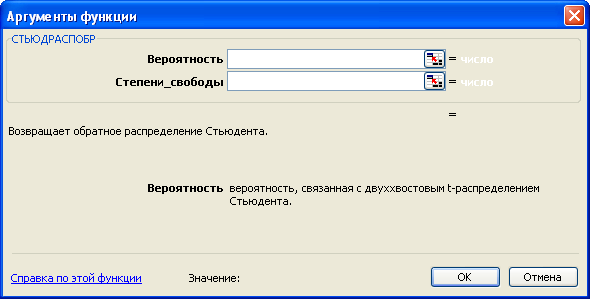

В вікні Функция вибираємо СТЬЮДРАСПОБР;

Натискуємо кнопку .

В результаті з’явиться вікно, Аргументы функции:

Рис. 3.7.12. – Діалогове вікно АРГУМЕНТЫ ФУНКЦИИ

Активізуємо Вероятность (встановити курсор мишки в вікні і натиснути ліву кнопку) і записуємо в цьому вікні необхідне значення значущості ;

Активізуємо Степени свободы і записуємо в цьому вікні число ступеней свободи.

Натискуємо кнопку .

В активізованій попередньо клітині появиться відповідне значення .

Аналогічно знаходимо для чого вибирається функція FРАСПРОБР .