Раздел III. Проблемы и тенденции правового регулирования вексельного обращения

3.1. Практический аспект вексельного обращения на территории Российской Федерации

По подсчетам экспертов Ассоциации участников вексельного рынка (АУВЕР)83, общая сумма векселей, находящихся в обороте по состоянию на 1 декабря 2011 года, составляет 1трлн. руб. (для сравнения, по данным Банка России, приведенным в Приложении 1, российский рынок капитала за 2010 год составил 59, 073 трлн. руб., за 1 полугодие 2011 года – 61,136 трлн. руб.), из них на векселя, выпущенные кредитными организациями - резидентами, приходится доля 80 процентов (см. Приложение 2).

Эти статистические данные позволяют сделать вывод о том, что на сегодняшний момент самыми активными участниками вексельного рынка (причем как в качестве покупателей, так и в качестве эмитентов) выступают банки и иные кредитные организации.

На основании действующего законодательства, регулирующего вексельные правоотношения и отдельных актов Банка России (в первую очередь - Положение о Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации), банки производят следующие операции с векселями:

- учет векселей;

- ссуды под обеспечение векселей;

- форфейтинг (кредитование внешнеторговых сделок);

- инкассирование векселей;

- домициляция векселей;

- авалирование векселей;

- привлечение временно свободных денежных средств посредством выдачи собственных векселей банком;

- вексельное кредитование.

К особенностям современного вексельного рынка России можно отнести преобладание у кредитных организаций активных операций над пассивными. Такое явление наблюдается в странах с нормальной рыночной экономикой, пассивные операции с векселями за рубежом не практикуются 84.

Под учетом векселя понимается его передача (продажа) векселедержателем банку по индоссаменту до наступления срока платежа и получение за это вексельной суммы за вычетом определенного процента, называемого учетным процентом или дисконтом, удерживаемого банком из суммы векселя сразу же в момент его учета (покупки). По состоянию на 1.11.2011 г. в сравнении с показателями на 1.10.2011 г., сумма учтенных кредитными организациями векселей сократилась на 6,4% и составила 249,5 млрд. руб. В сравнении же с аналогичным днём прошлого года сокращение составляет 47,9%. В структуре размещённых в долговые ценные бумаги средств кредитных организаций на 1.12.2011 доля векселей продолжила сокращаться и составляет 5% против 5,3% на 1.10.2011, 6,2% на 1.09.2011 г. и 7,1% на 1.08.2011 г. Вероятные причины такого снижения будут изложены далее по тексту.

Однако, несмотря на некие негативные тенденции в банковском секторе, векселя востребованы среди определенных категорий корпоративных заемщиков. Многие компании приходят к выводу, что привлечение банка в качестве посредника нецелесообразно85. Банк осуществляет привлечение денежных средств в депозит и финансирует проекты при условии получения процентов, позволяющих получить определенную прибыль. Таким образом, предприятия, чьи проекты финансируются банками, не получают максимальной отдачи от проекта.

Только за первое полугодие 2011 года, было размещено корпоративных векселей на общую сумму 12,61 млрд. руб., что на 8% больше, чем за весь 2010 год86, однако докризисных показателей достичь не удалось, но некая тенденция к восстановлению этого сегмента рынка все же имеет место.

Интересной тенденцией на рынке корпоративных векселей является выпуск векселей, обеспеченных залогом недвижимости, с целью увеличения объема привлеченных денежные средств. В 2010 году организатором такой программы - проекта «Гатчинские поместья» - стала Расчетная Система Промышленности87. Векселедателем в ней выступает Общество с ограниченной ответственностью «IBS Russia Property Developers Ltd», по векселям предусмотрен стабильный доход в 16-17% годовых, минимальная вексельная сумма 50 тысяч рублей, срок обращения – 365 дней (1 год).

Следует отметить, что правовой точки зрения данное явление является весьма интересным, т.к. обязательство по векселю должно быть абстрактным. Как отмечает В.А. Белов, «нельзя включить в текст векселя условие … об обеспечении обязательства векселедателя залогом определенного имущества … - включение любых подобных условий в текст векселя нарушает требование к его простоте и делает вексель недействительным. Естественно, запрет включать подобные указания в самый вексель не равнозначен запрещению вообще договариваться о таких условиях в особых актах. Такие соглашения, однако, не имеют вексельно-правового значения и ссылаться на них могут только их участники в спорах с их участниками же»88.

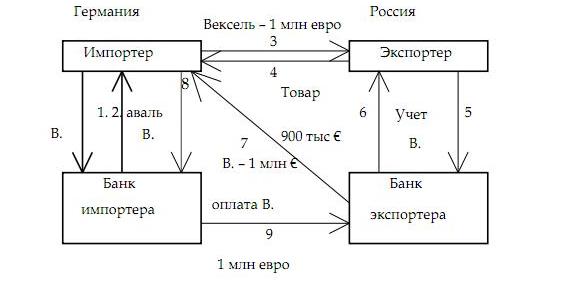

Отдельно следует сказать о такой использующейся в внешнеэкономической деятельности операции с векселями как форфейтинг. Под форфетированием подразумевается приобретение банком без права обратного требования (регресса) платежных обязательств (обычно в форме простых или переводных векселей). Продавцом форфетируемых векселей выступает экспортер, принявший вексель, авалированный иностранным банком, в оплату товара и взявший на себя риск. Экспортер стремится перевести риск на финансового посредника (форфетера) – банк – путем учета векселя. В результате, продав его с дисконтом на сумму процентов за кредит, он получает наличные и несет ответственность только за поставку товара, а вместе с тем такие операции имеют свой положительный эффект: улучшают структуру баланса; исключают вероятность возникновения убытков от возможных рисков и задержек в выплате страховых покрытий; позволяют избежать увеличения стоимости кредитования в связи с ростом процентных ставок: делают ненужным экспортное кредитование; освобождают экспортеров от проблем инкассирования выручки; устраняют колебания валютных курсов. Схематично операция форфейтинга представлена на Рисунке 1.

Рисунок 1. Схема операции форфейтинга89

Кроме того банки проводят комиссионные операции с векселями в форме90 инкссирования векселей, домициляции векселей, акцепта и авалирования векселей.

Инкассирование векселей банками – это выполнение ими поручений векселедержателей по получению платежей по векселям при наступлении срока. Инкассируя вексель, банк берет на себя ответственность по предъявлению векселя в срок плательщику и по получению причитающегося по нему платежа. Приняв вексель на инкассо, банк обязан своевременно переслать его в учреждение банка по месту платежа и поставить об этом в известность плательщика повесткой о поступлении документа на инкассо. При получении платежа банк зачисляет его на счет клиента и сообщает ему об исполнении поручения.

Домициляция векселя – это операция по оплате банком по поручению и за счет векселедателей предъявляемых банкам к платежу векселей, в которых банки назначены в качестве особых плательщиков. Банк, выступая в качестве домицилянта, по поручению векселедержателей или трассантов (кредиторов) производит платежи по векселям в установленный срок. В отличие от инкассовой операции банк в этом случае является не получателем платежа, а плательщиком. Внешним признаком домицилированных векселей является надпись «Платеж в банке». Преимущества данных операций для банков состоят в том, что они увеличивают их депозитную базу за счет аккумуляции средств на специальных накопительных счетах, а также увеличивают доходы банков за счет взимания комиссионных. Клиентов банки освобождают от работы по контролю за сроками предъявления векселей к платежу, ускоряют и удешевляют процесс проведения платежа.

Авалирование векселей – принятие банком обязательства оплатить вексель целиком или частично за одно из лиц, обязанных векселем, в случае неуплаты плательщиком по векселю в срок. Банк (авалист) берет на себя солидарную ответственность, как и лицо, обязательство которого он берет на себя.

Авалированные банком векселя являются более ликвидным инструментом, который дает возможность владельцу таких векселей обратиться в банк до наступления даты платежа и получить в банке кредит под залог таких векселей. За выдачу вексельного поручительства авалисты берут плату в виде надписательного процента.

Акцепт векселя – согласие плательщика оплатить переводной вексель при наступлении указанного в нем срока. Акцепт векселя оформляется в виде соответствующей надписи акцептанта на лицевой стороне векселя. Акцепт должен быть простым и ничем не обусловленным, но он может быть частичным, т.е. должник соглашается оплатить только часть суммы. В остальной сумме вексель считается непринятым.

Суть операции по привлечению временно свободных денежных средств посредством выдачи собственных векселей банком состоит в следующем: клиент приобретает вексель банка за денежные ресурсы и в дальнейшем с его помощью производит расчеты за товары и услуги со своими партнерами, если, конечно, они согласны в качестве платежа получать банковский вексель. Переоформление векселя, т.е. сам расчет между продавцом и покупателем, производится с помощью индоссамента. Новый векселедержатель может вновь расплатиться им с кем-либо или погасить его в банке-эмитенте, либо в банке, принимающем данный вексель к оплате.

Подобная форма расчетов имеет ряд преимуществ91:

- все платежи производятся напрямую, что увеличивает их скорость;

- предприятия избавляются от необходимости предоплаты;

- при осуществлении торговых сделок товар может оплачиваться одновременно с оформлением документов о его поставке (т.е. оплата производится по факту);

- экономятся оборотные средства предприятий и достигается ритмичность сбыта и поставок;

- держателю векселя предоставляется возможность получения дохода по нему, а также возможность осуществления всех операций, присущих векселю.

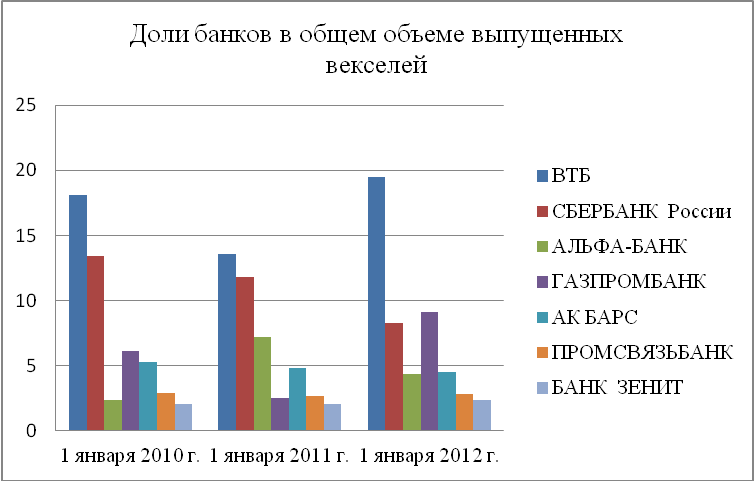

Банки заинтересованы в том, чтобы их расчетный вексель как можно дольше находился в обращении, поэтому они могут начислять по нему проценты или продавать с различным дисконтом в зависимости от срока обращения. Сумма средств, привлечённых кредитными организациями России путём выпуска векселей, на 1 ноября 2011 года составила 754,6 млрд.руб. (см. Приложение 3). В указанный объём входят рублёвые векселя на сумму 506,5 млрд.руб. (что меньше на 6,8%, чем на 1.10.2011, и в 1,3 раза по сравнению с аналогичным днём прошлого 2010 года), и валютные векселя на сумму 248,1 млрд.руб. (их объем в обращении уменьшился на 8,3% по сравнению с 1.10.2011, но в 2 раза больше по сравнению с аналогичным днём 2010 года). Доля выпущенных банками рублёвых и валютных векселей на 01.11.11 в структуре привлеченных средств кредитных организаций продолжила сокращаться до 3,1% против 3,3% на 1.10.2011, 3,4% на 1.09.2011 и 3,6% на 1.08.2011 (см. Приложение 4). При этом доля рублёвых векселей также сократилась и составляет 2,1% против 2,2% на 1.10.2011, 2,4% на 1.09.2011 и 2,7% на 1.08.2011, валютных - не изменилась и составляет 1,0% против 1,1% на 1.10.2011, 1,0% на 1.09.2011 и 0,9% на 1.08.2011. Для банковских векселей за месяц сокращение составило 7,3%, что довольно много, однако, если обратиться к данным, представленным в Рисунке 2 (с. 60), то в основном у крупнейших банков – векселедателей показатели довольно стабильны, кроме Сбербанка России, чья доля в объеме выпущенных векселей за 2 года (1 января 2010-1 января 2012 гг.) снизилась с 13,4% до 8,3% и снижения в 2011 году доли банка ВТБ, который уже в 2012 году превысил уровня 2010 года.

Несмотря на удобство использования в деловой практике банковских векселей, их покупка для предприятия является порой довольной крупной сделкой и предприятия не всегда готовы к таким тратам, даже если вексель продается по цене ниже номинала. Поэтому в банковской практике распространена не продажа векселей, а оформление вексельного кредита. В этом случае происходит некая рассрочка оплаты векселя с начислением соответствующих процентов, но с экономической точки зрения это может быть выгоднее, чем просто взять кредит в банке или купить банковский вексель.

Из указанного видно, что банки довольно часто используют в своей практике векселя. Вместе с тем, их активно используют инвестиционные компании, в доказательство чему можно привести следующие статистические данные (см. Приложение 5): оборот векселей в инвестиционных компаний за 2011 год составил 3 547 959 млн. руб., в банках за указанный период – 1 889 061 млн. руб. Весьма интересна в этой связи статистика АУВЕР92, согласно которой на долю 20 крупнейших банков – операторов рынка (список из содержится в Приложении 6) приходится более 45% от общего портфеля векселей и оборота по ним, а на долю 4 крупнейших инвестиционных компаний приходится около 96% от общего оборота всех работающих на рынке инвестиционных компаний. К таким компаниям относят (см. Приложение 7):

- ИК ВЕЛЕС Капитал;

- БК Регион;

- Урса Капитал;

- Метрополь.

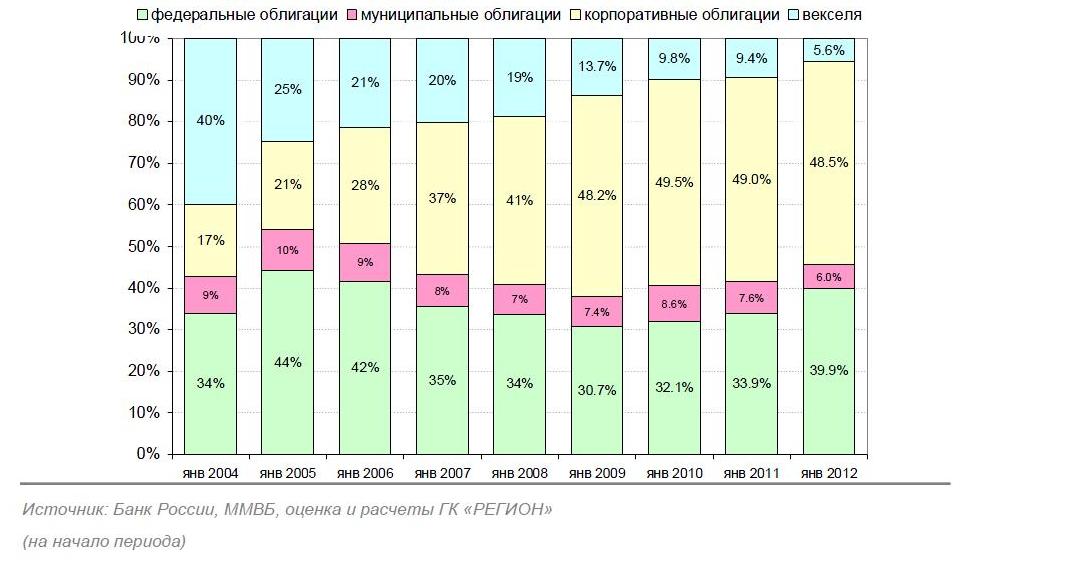

В целом же, объем вексельного рынка за последние несколько лет постоянно снижался и к началу 2012 года составил 5,6%, что означает сокращение более чем в 7 раз по сравнению с 2004 годом (см. Рисунок 3 на с. 61), в то время как рынок корпоративных облигаций, например, вырос с 2004 года почти в 3 раза. Поскольку самыми крупными участниками оборота векселей все же остаются банки, сокращение использования им векселей оказывает существенное воздействие на статистические показатели в целом.

Чем же объясняется такое снижение интереса банков к векселям?

Вероятно, причиной сему могут служить изменения, внесенные в апреле 2011 года Инструкцию Банка России от 16 января 2004 г. №110-И «Об обязательных нормативах банков», ужесточившие требования по учету векселей (включение векселя в список инструментов и операций с повышенным риском, которые при расчете норматива достаточности собственных средств банков (Н1) учитываются с коэффициентом 1,5). По подсчетам аналитиков, а в частности, А. Ермака (компания БК Регион), в целях сохранения имеющегося у банка норматива Н1, ему «необходимо либо увеличить капитал на 5% от вексельного портфеля, либо сократить вексельный портфель вдвое». Таким образом, Банк России, не запрещая банкам такого рода вложения, экономически удорожил их для кредитных организаций, дестимулировав их в отношении инвестиций в векселя.

Рисунок 2. Доли банков в общем объеме выпущенных векселей

за январь 2010 – январь 2012 гг.93

Рисунок 3. Доля вексельного рынка в объеме рублевого долгового рынка94