8.3. Плата за забруднення навколишнього природного середовища

Важливим елементом системи економічного механізму природокористування в Україні є платежі за забруднення навколишнього природного середовища [60]. Платежі за забруднення мають компенсувати економічний збиток, що заподіяний підприємствами в процесі своєї діяльності (служити нейтралізації зовнішніх ефектів). Відповідно до цього платежі виконують дві функції: по-перше, стимулюють підприємства скорочувати викиди шкідливих речовин, по-друге, є джерелом наступного акумулювання коштів, призначених для ліквідації негативних екологічних наслідків виробництва. Юридична основа платежів закладена Законом України «Про охорону навколишнього природного середовища» (1991 р.) передбачає платність природокористування, що включає збір за спеціальне використання природних ресурсів (ст. 43), збір за забруднення на-

вколишнього природного середовища (ст. 44), збір за погіршення якості природних ресурсів (ст. 45) та за інші види впливів [47].

Плата за забруднення являє собою форму відшкодування економічного збитку від викидів і скидань забруднюючих речовин у навколишнє природне середовище України. Платежі призначені для:

а) відшкодування витрат, пов'язаних з компенсацією впливу викидів і скидів забруднюючих речовин;

б) стимулювання зниження чи підтримки викидів і скидань у межах нормативів;

в) стимулювання здійснення витрат на проектування і будівництво природоохоронних об'єктів.

г) плата стягується з природокористувачів, які здійснюють такі види впливу на навколишнє природне середовище:

- викид в атмосферу забруднюючих речовин стаціонарними джерелами;

- викид в атмосферу забруднюючих речовин пересувними джерелами;

- скиди забруднюючих речовин у поверхневі і підземні водні об'єкти, а також будь-яке підземне розміщення забруднюючих речовин;

- розміщення відходів.

Установлюються такі джерела платежів за забруднення навколишнього природного середовища:

- платежі в межах припустимих нормативів викидів і скидів забруднюючих речовин, розміщення відходів у межах лімітів - за рахунок собівартості продукції (робіт, послуг);

- платежі за перевищення припустимих нормативів і лімітів викидів та скидів забруднюючих речовин, розміщення відходів - за рахунок прибутку, що знаходиться в розпорядженні природокористувачів.

Існує ідея двоставочних платежів. Перша ставка (базова) відображає платежі за викиди, скидання забруднюючих речовин у межах установлених нормативів (гранично допустимі викиди і гранично допустимі скиді). Друга встановлюється для понадлімітних забруднень, у розмірах, що дорівнюють п'ятикратному значенню базової ставки.

Економічний зміст базової ставки полягає в необхідності акумулювання коштів для відтворення навколишнього середовища за умов його нормального (неминучого при даних технологіях) забруднення. Ставки за наднормативні викиди призначені для розрахунку суми збитку, нанесеного внаслідок недотримання стандартів у даній сфері; цей збиток практично завжди залежить від конкретного підприємства.

У зв'язку з відсутністю чинних нормативів гранично припустимих обсягів розміщення відходів, нормативи плати за розміщення відходів установлюються за обсяги розміщення в межах установлених лімітів.

На підставі базових нормативів розраховуються нормативи санкцій за забруднення навколишнього середовища понад установлені ліміти.

Ставки платежів розраховуються на умовну тонну викидів (скидань) або складування відходів. Такий підхід для розрахунків нормативів плати (базових ставок) називається витратним, тому що виходить з необхідності установити такі платежі за забруднення, що змогли б покрити фінансування природоохоронних заходів, необхідних для ліквідації збитку або його запобігання. Для диференціації платежів залежно від виду забруднюючих речовин ставки платежів для всього розмаїття інгредієнтів розраховуються виходячи з показників їхньої відносної небезпеки. Ця величина зворотна гранично допустимій концентрації ГДК (гранично допустимій концентрації - норматив змісту шкідливих речовин в одиницях обсягів атмосфери або води):

Показник відносної (агресивності) небезпеки і-го виду речовини (А,) розраховується за формулою:

(8.1)

(8.1)

де ГДКі - гранично допустима концентрація.

Для атмосферного повітря береться гранично припустима середньодобова концентрація; для водних об'єктів - гранично припустима концентрація у воді рибогосподарських водойм.

За умови відсутності середньодобової гранично припустимої концентрації застосовується гранично припустима максимальна разова концентрація, при відсутності гранично припустимої концентрації середньодобової і гранично припустимої максимальної разової концентрації, застосовується орієнтований безпечний рівень впливу (ОБРВ).

При відсутності гранично припустимої концентрації у воді рибогосподарських водойм застосовуються гранично припустима концентрація речовини у воді, водних об'єктах господарсько-питного і культурно-побутового водокористування чи орієнтований безпечний рівень впливу.

Базові нормативи плати (Нбі) за викиди (скидання) конкретних забруднюючих речовин визначаються, як добуток питомого економічного збитку (У) від викиду (скидання) умовного забруднюючого речовини в межах припустимого нормативу викиду (скиду), показника відносної небезпеки (агресивності) (А,) конкретного і-го забруднюючого речовини, шкідливого для навколишньої природного середовища і здоров'я населення і коефіцієнта індекс* ції плати (Км):

(8.2)

(8.2)

У зв'язку зі зміною рівня цін на природоохоронне будівництво та інші напрями природоохоронної діяльності, до нормативів плати за забруднення навколишньої природного середовища застосовуються коефіцієнти індексації плати.

Отже, органи Мінекобезпеки разом з органами місцевого самоврядування або з місцевими державними адміністраціями визначають платників збору за забруднення навколишнього природного середовища. До цього переліку включаються суб'єкти підприємницької діяльності, бюджетні організації, фізичні ос оби та інші підприємства й установи, що забруднюють довкілля.

Нормативи збору за викиди стаціонарними джерелами забруднення та ски-ді', а тако к нормативи збору за розміщення відходів установлюються відповідна > до виду забруднюючих речовин та класу небезпеки відходів (табл. 8.1-8.8).

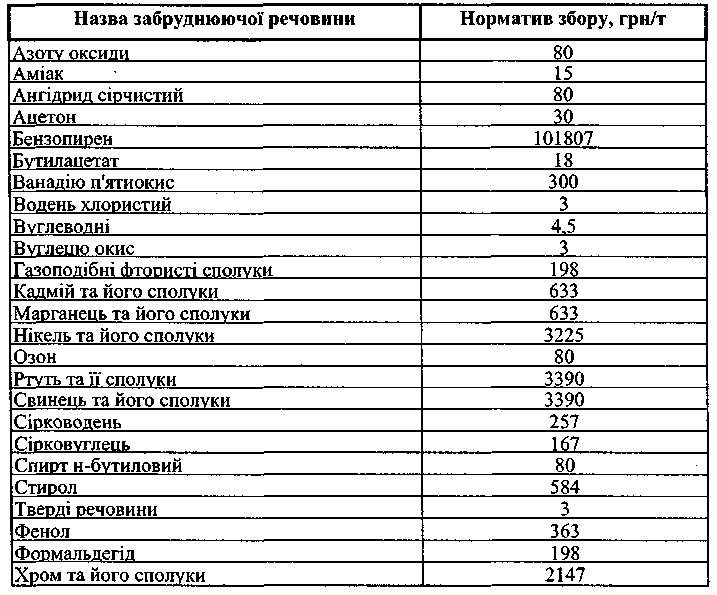

Таблиця 8.1

Нормативи збору, що справляється за викиди основних забруднюючих

речовин стаціонарними джерелами забруднення

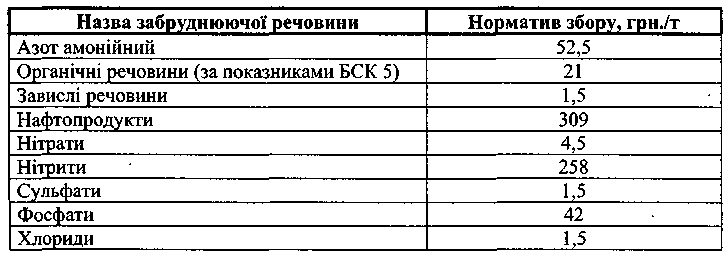

Таблиця 8.2

Нормативи збору, що справляється за скиди основних забруднюючих речовин у

водні об'єкти, у тому числі в морські води

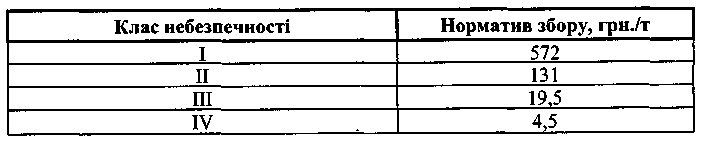

Відходи поділяються на два види - нетоксичні і токсичні. В обсязі розміщення перших враховуються відходи видобувної та переробної промисловості. Токсичні відходи підрозділяються на 4 класи небезпеки - від надзвичайно небезпечних до малонебезпечних.

Таблиця 8.3

Нормативи збору, що справляються за розміщення відходів

* обладнання та прилади, що містять ртуть, елементи з іонізуючим випромінюванням - 83 грн./од.; люмінесцентні лампи — 1,5 грн./од.

Враховуючи умови певної місцевості, Рада міністрів Автономної Республіки Крим, обласні, Київська та Севастопольська міські ради поданням органів Мінекобезпеки можуть збільшувати перелік викидів забруднюючих речовин, на які встановлюється збір за викиди і скиди. Нормативи збору за викиди і скиди цих забруднюючих речовин встановлюються за критеріями їх екологічної безпеки відповідно до ставок, наведених у таблицях.

Таблиця 8.4

Нормативи збору, що справляється за викиди забруднюючих речовин стаціонарними

джерелами забруднення залежно від класу небезпечності

Таблиця 8.5

Нормативи збору, що справляється за викиди забруднюючих речовин стаціонарними джерелами забруднення залежно від установлених орієнтовно безпечних рівнів впливу

Суми збору, що справляються за викиди стаціонарними джерелами, забруднення, скиди і розміщення відходів, обчислюються платниками збору самостійно на підставі затверджених лімітів виходячи з фактичних обсягів викидів, скидів і розміщення відходів, нормативів збору та коригуючих коефіцієнтів (табл. 8.7).

Таблиця 8.6

Нормативи збору, що справляються за скиди забруднюючих речовин у водні об'єкти залежно від концентрації забруднюючих речовин

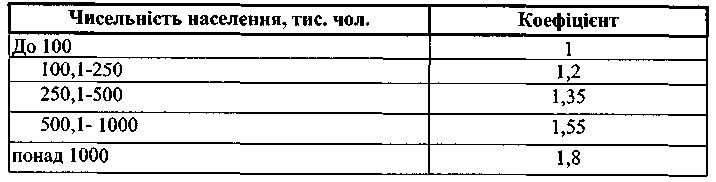

Таблиця 8.7

Коригуючі коефіцієнти

1. Коефіцієнт, який встановлюється залежно від чисельності мешканців населеного пункту.

2. Коефіцієнт, який встановлюється залежно від народногосподарського значення населеного пункту.

*'Автономної Республіки Крим

**Якщо населений пункт має промислове значення та віднесений до курортних, застосовується коефіцієнт 1,65

3. Регіональні (басейнові) коефіцієнти.

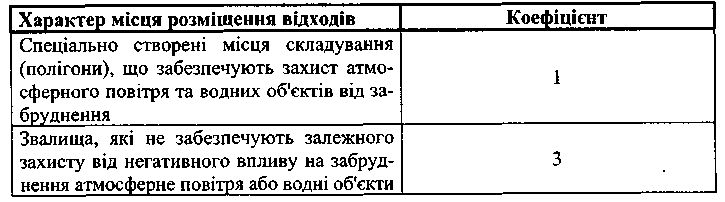

4. Коефіцієнт, що встановлюється залежно від місця розміщення відходів у навколишньому природному середовищі.

5. Коефіцієнт, який встановлюється залежно від обладнання місця розміщення відходів

Сума збору, який справляється за викиди пересувними джерелами забруднення, обчислюється платниками самостійно на підставі нормативів збору за ці викиди, виходячи з кількості фактично використаного пального та його виду, відповідно до таблиці і коригувальних коефіцієнтів (табл. 8.8).

Таблиця 8.8