66.Кредит. Сущность, виды, функции.

Кредит происходит от латинского "kreditum" (ссуда, долг). В то же время "kreditum" переводится как "верую", "доверяю". В широком смысле слова — и с юридической, и с экономической точек зрения

Кредит – это отношения между двумя участниками сделки, которая подразумевает предоставление денежных или натуральных средств одним участником сделки (кредитором) во временное пользование другому (заемщику), при условии составлении договора по принципам срочности, обеспеченности и платности.

Сущность кредита выступает в его трех функциях:

1) распределения на возвратной основе денежных средств

(распределительная функция);

2) создания кредитных средств обращения и замещения наличных

денег (эмиссионная функция);

3) осуществления контроля за эффективностью деятельности

экономических субъектов (контрольная функция).

Виды

По принципу срочности виды кредитов подразделяются на краткосрочные, среднесрочные и долгосрочные. Краткосрочные кредиты выдаются на срок от нескольких месяцев до года. Среднесрочные от года то трех лет, долгосрочные от трех лет и более. От того на какой срок выдается кредит зависит риск, который берет на себя банк, а соответственно зависит и процентная ставка за его пользованием.

По принципу обеспеченности виды кредитов делятся на обеспеченные и без обеспечения. Обеспеченные кредиты подразумевают наличие каких либо гарантий погашения задолженности заемщика. К таким гарантиям можно отнести залог или поручительство третьих лиц. Кредиты без обеспечения таких гарантий не требуют, но и суммы таких кредитов гораздо меньше. Кредиты с обеспечением имеют более мягкие условия чем необеспеченные, так как риск невозврата кредита гораздо меньше.

Существует также несколько основных видов кредитов, которые различаются по схемам погашения задолженности. Наиболее распространенные это кредиты с ежемесячным погашением задолженности дифференцированными (убывающими) или аннуитетными (равными) платежами. Есть также кредиты с разовым погашением задолженности, когда основной долг и проценты погашаются в конце срока кредита. Некоторые банки выдают кредиты с индивидуальными схемами погашения задолженности, которые указываются в кредитном договоре.

67. Центральный банк и его основные функции

Центральный банк – институт верхнего уровня банковской системы. Коммерческие банки и Небанковские кредитные – финансовые институты – нижний уровень банковской системы. Центральный банк - это центр кредитной системы государства. Это орган, который регулирует и контролирует деятельность всех институтов нижнего уровня банковской системы. Основные функции центрального банка: - денежно-кредитное регулирование экономики; - эмиссия кредитных денег; - контроль над деятельностью кредитных учреждений; - аккумуляция и хранение кассовых резервов других кредитных учреждений; - рефинансирование коммерческих банков; - кредитно-расчетное обслуживание правительства; - хранение официальных золотовалютных резервов. Определения и Операции Официальная учетная ставка – ставка центрального банка по которой он готов учитывать векселя или предоставлять кредиты другим банкам в качестве кредитора последней инстанции. Манипулирование процентными ставками во многих странах является важнейшим инструментом контроля над денежной массой. Обязательные резервы - часть ресурсов банка, внесенных по требованию властей на беспроцентный счет в центральном банке. Это прямо ограничивает возможности кредитования и депозитной эмиссии. Операции на открытом рынке - операции центрального банка по купле-продаже коммерческих и казначейских векселей, государственных облигаций и прочих ценных бумаг, а также краткосрочные операции с ценными бумагами с совершением позднее обратной сделки. В период высокой конъюнктуры ЦБ предлагает коммерческим банкам купить ценные бумаги по выгодным для них ставкам, чтобы сократить их кредитные возможности. В период кризиса, наоборот, ЦБ создает возможности рефинансирования для коммерческих банков и ставит их в такие условия, когда им выгодно продавать центральному банку свои ценные бумаги. Эти операции служат, прежде всего для регулирования спроса и предложения. Контроль за рынком капиталов - порядок выпуска акций и облигаций, включая стандартные правила-требования, очередность эмиссии, официальный предел внешних заимствований относительно самофинансирования, квоты выпуска облигаций и т.д. Допуск к рынкам — регулирование открытия новых банков, разрешение операций иностранным банковским учреждениям. Валютные интервенции - купля-продажа валюты для воздействия на курс и, следовательно, на спрос и предложение денежной единицы. Непременно учитывается связь валютных операций с денежным обращением.

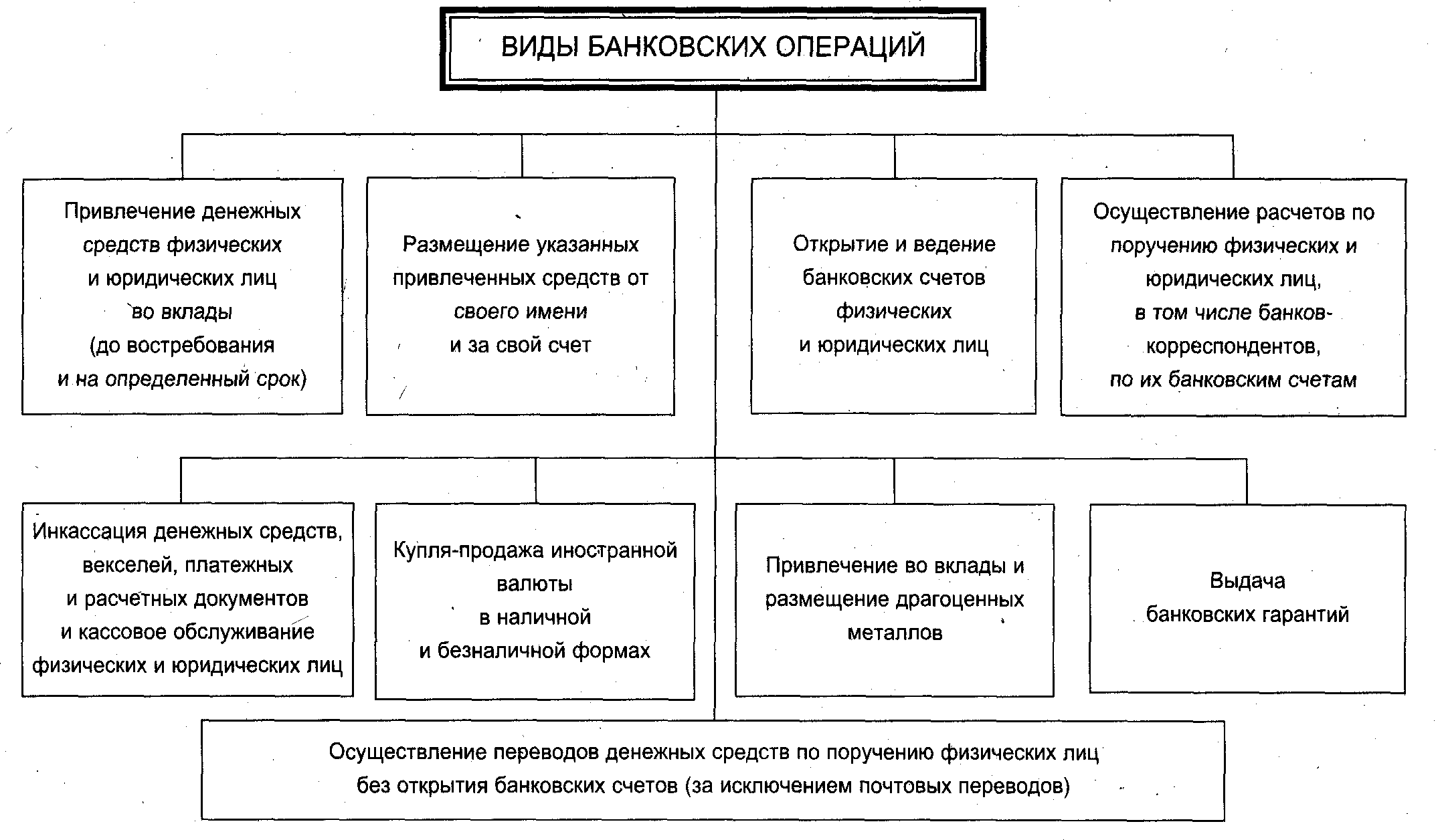

68. Коммерческие банки, функции. Виды банковских операций

Коммерческие банки представляют второй уровень банковской системы. Он концентрирует основную часть кредитных ресурсов, осуществляют в широком диапазоне банковские операции и финансовые услуги для юридических и физических лиц. Эти банки организуются на паевых началах и по форме собственности делятся на государственные, акционерные, кооперативные.

Основные функции КБ: а) Мобилизация временно свободных денежных средств и превращение их в капитал; б) Кредитование предприятий, государства и населения; в) Выпуск кредитных денег; г) Осуществление расчетов и платежей в хозяйстве; д) Эмиссионно - учредительская функция; е) Консультирование, представление экономической и финансовой информации.

69.парабанки

В последние годы на национальных рынках ссудных капиталов развитых капиталистических стран важную роль стали выполнять специализированные небанковские кредитно-финансовые институты, которые заняли видное место в накоплении и мобилизации денежного капитала. К числу этих учреждений следует отнести страховые компании, пенсионные фонды, ссудо-сберегательные ассоциации, строительные общества (Англия), инвестиционные и финансовые компании, благотворительные фонды, кредитные союзы. Эти институты существенно потеснили банки в аккумуляции сбережений населения и стали важными поставщиками ссудного капитала. Росту влияния специализированных небанковских учреждений способствовали три основные причины: рост доходов населения в развитых капиталистических странах; активное развитие рынка ценных бумаг; оказание этими учреждениями специальных услуг, которые не могут предоставлять банки. Кроме того, ряд специализированных небанковских учреждений (страховые компании, пенсионные фонды) в отличие от банков могут аккумулировать денежные сбережения на довольно длительные сроки и, следовательно, делать долгосрочные инвестиции. Основные формы деятельности этих учреждений на рынке ссудных капиталов сводятся к аккумуляции сбережений населения, предоставлению кредитов через облигационные займы корпорациям и государству, мобилизации капитала через все виды акций, предоставлению ипотечных и потребительских кредитов, а также кредитной взаимопомощи. Рынки достигают экономической эффективности посредством распределения ресурсов для их оптимального использования в соответствии со спросом и предложением. Хорошая система финансовых рынков и соответствующих учреждений являются частью этого процесса, переводя сбережения в высокодоходные инвестиции. Мировой опыт подтверждает, что страны с высокоразвитыми финансовыми системами растут быстрее и более стабильно по сравнению со странами, где эти системы развиты слабее, и лучше адаптируются к резким изменениям экономических условий. Поэтому для всех стран с развивающейся экономикой большое значение играет ускорение развития небанковских финансовых институтов – неотъемлемой части любой финансовой системы.

70. Денежно-кредитная политика: цели, инструменты

Под денсжно-кредитной политикой понимают совокупность мероприятий, предпринимаемых правительством в денежно-кредитной сфере с целью регулирования экономики. Она является частью общей макроэкономической политики. Основные конечные цели денежно-кредитной политики: устойчивые темпы роста национального производства, стабильные цены, высокий уровень занятости населения, равновесие платежного баланса — стабилизацию общего уровня цен. Наряду с конечными выделяют промежуточные цели. Ими являются объем денежной массы и уровень процентных ставок. Осуществляет денежно-кредитную политику центральный банк страны. Процесс денежно-кредитного регулирования можно разделить на два этапа. На первом этапе центральный банк воздействует на предложение денег, уровень процентных ставок, объем кредитов и т.д. На втором — изменения в данных факторах передаются в сферу производства, способствуя достижению конечных целей.

Инструменты денежно-кредитной политики. Эффективность денежно-кредитной политики в значительной мере зависит от выбора инструментов (методов) денежно-кредитного регулирования. Их можно разделить на общие и селективные. Основными общими инструментами денежно-кредитной политики являются изменения учетной ставки и норм обязательных резервов, операции на открытом рынке. Это косвенные методы регулирования.

Типы денежно-кредитной политики. Различают два основных типа денежно-кредитной политики, каждый из которых характеризуется определенными целями и набором инструментов регулирования. В условиях инфляции проводится политика "дорогих денег" (политика кредитной рестрикции). Она направлена на ужесточение условий и ограничение объема кредитных операций коммерческих банков, т.е. на сокращение предложения денег. Центральный банк, проводя рестрикционную политику, предпринимает следующие действия: продает государственные ценные бумаги на открытом рынке; увеличивает норму обязательных резервов; повышает учетную ставку. Если эти меры оказываются недостаточно эффективными, центральный банк использует административные ограничения: понижает потолок предоставляемых кредитов, лимитирует депозиты, сокращает объем потребительского кредита и т.д. Политика "дорогих денег" является основным методом антиинфляционного регулирования.

В периоды спада производства для стимулирования деловой активности проводится политика "дешевых денег" (экспансионистская денежно-кредитная политика). Она заключается в расширении масштабов кредитования, ослаблении контроля над приростом денежной массы, увеличении предложения денег. Для этого центральный банк покупает государственные ценные бумаги; снижает резервную норму и учетную ставку. Создаются более льготные условия для предоставления кредитов экономическим субъектам.