Основы калькуляции нетто-премии по риску и страховой надбавки. Назначение рисковой надбавки. Факторы, влияющие на ее величину.

Этот вопрос нужно дополнить я больше ничего не смогла найти

Самая важная задача в обосновании страховой премии — калькуляция нетто-премии по риску. Главная проблема состоит в неопределенности ущерба в момент калькуляции. Калькуляция должна быть выполнена таким образом, чтобы с высокой вероятностью покрыть возможные ущербы в будущем для обеспечения гарантий выполнения страховых обязательств.

При формировании исходной базы для тарифных расчетов используют три вида информации: данные индивидуальных ущербов по единичным рискам, ущербы по тарифным группам и данные по всему рисковому сообществу.

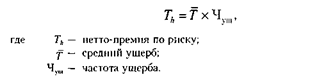

Оценка нетто-премии по риску для множества гомогенных рисков проводится по формуле:

Средний ущерб определяется как частное от деления общей суммы ущербов на число случаев ущерба, а частота ущербов определяется как частное отделения числа случаев ущерба во множестве на величину множества.

Нетто-премия по риску предназначена для покрытия ущерба. В страховании жизни она обеспечивает накопление страховой суммы, выплачиваемой страхователю по окончании срока договора.

Случайность – необходимый и обязательный элемент договора страхования. Влияние случайности на ценообразование в страховании.

Я ничего не нашла по этому вопросу

Общий принцип расчета страховых премий. Страховой тариф.

Страховой тариф (брутто-ставка)

Брутто-ставка (страховой тариф) – платеж со 100 рублей страховой суммы (процентную ставку от страховой суммы) и определяет величину всего страхового взноса:

Брутто-ставка

Страховая премия = Страховая сумма х ––––––––––––––––

100

Брутто-ставка состоит из нетто-ставки и нагрузки. Нетто-ставка определяет величину нетто-премии. Нагрузка отражает долю расходов страховщика в страховой премии.

Брутто-ставка (%) = Нетто-ставка (%) + Нагрузка (%)

Нетто-ставка (нетто-тариф) отражает степень риска страховщика. Нетто-ставка выражается в процентах от страховой суммы, либо в рублях со 100 рублей страховой суммы. Если нетто-ставка выражена в процентах, то нетто-премия рассчитывается так:

Нетто-ставка

Нетто-премия = Страховая сумма х –––––––––––––––

100

На размер нетто-ставки влияют два фактора:

вероятность наступления страхового случая по данному договору;

ожидаемая тяжесть страхового случая, которая определяется как отношение ожидаемой величины выплаты по страховому случаю к страховой сумме по данному договору.

Если по договору страхования предусмотрена ответственность страховщика на случай наступления разного рода событий, то нетто-ставка по такому договору будет определяться как сумма нетто-ставок по всем видам включенных гарантий:

Нетто-ставка Нетто-ставка Нетто-ставка Нетто-ставка

= + + … +

по договору по гарантии 1 по гарантии 2 по гарантии n

Нагрузка предназначена для покрытия затрат на проведение страховых операций и для обеспечения получения прибыли страховщиком. Доля нагрузки в брутто-ставке обозначается буквой f и выражается в процентах либо в долях единицы. Она рассчитывается по данным бухгалтерского учета страховщика как отношение суммы всех расходов, для покрытия которых предназначена нагрузка, к брутто-премии по данному виду страхования. К этому показателю прибавляют процент комиссионных, получаемых посредниками от премии по данному виду страхования, и доля прибыли в брутто-ставке, которую страховщик хочет получить по данному виду страхования:

Доля нагрузки в Расходы страховщика Процент Доля прибыли

= –––––––––––––––––––––––––– + +

брутто-ставке Сумма брутто-премий комиссионных в брутто ставке

Размер нагрузки определяется как произведение брутто-ставки на долю нагрузки в брутто-ставке (f). Это можно представить следующим образом:

Брутто-ставка = Нетто-ставка + Брутто-ставка х f

Путем преобразования формулы получаем:

Нетто-ставка

Брутто-ставка = –––––––––––––––––

1 – f

Если доля нагрузки в брутто-ставке выражена в процентах, то это отношение имеет вид:

Нетто-ставка

Брутто-ставка = –––––––––––––––– х 100

100 – f

Эта формула является общей для всех видов страхования. Методы расчета нетто-ставки различаются в зависимости от вида страхования.

Классификация видов страхования с точки зрения особенностей расчета нетто-ставок. Особенности страхуемых рисков с точки зрения их влияния на методику расчета нетто-ставок.

Страхование жизни. Особенности расчета тарифных ставок по страхованию жизни заключаются в том, что формирование резерва взносов и расчеты тарифных ставок производятся с помощью актуарных методов, на основе таблиц смертности и норм доходности по инвестициям временно свободных средств резервов по страхованию жизни.

Рисковые виды страхования. Рисковыми считаются виды страхования, относящиеся к видам страховой деятельности иным, чем страхование жизни:

не предусматривающие обязательств страховщика по выплате страховой суммы при окончании срока действия договора страхования;

не связанные с накоплением страховой суммы в течение срока действия договора страхования.

В указанных видах страхования не используется принцип капитализации (накопления) и, следовательно, при расчете нетто-ставок не используются методы финансовых исчислений (дисконтирование, начисление сложных процентов и т. д.). Это отличает рисковые виды страхования от страхования жизни.

Рисковые виды страхования можно условно разделить на массовые виды и страхование редких событий и крупных рисков.

1) Массовые рисковые виды страхования. Под массовыми видами страхования понимаются виды страхования, предположительно охватывающие значительное число субъектов страхования и страховых рисков, характеризующихся однородностью объектов страхования и незначительным разбросом в размерах страховых сумм. Существует достаточный объем статистических данных. Эти данные: внутренние, т. е. базируются на данных учета договоров и бухгалтерского учета, так и внешние, т. е. получены из других организаций. На основе этих данных аппарат математической статистики позволяет описать всю совокупность рисков с помощью числовых характеристик, таких, как средние значения и дисперсия.

2) Страхование редких событий и крупных рисков. В данном случае речь идет о рисках, характеризующихся, с одной стороны, низкой частотой наступления страховых событий, а с другой стороны, большой возможной величиной ущерба.

ВИД СТРАХОВАНИЯ |

||

Личное страхование |

Страхование имущества |

|

Страхование жизни |

Рисковые виды страхования |

|

|

Массовые рисковые виды страхования |

Страхование редких событий и крупных рисков |

Наиболее характерные виды страхования |

||

Страхование на дожитие Страхование на случай смерти Все виды страхования, предусматривающие выплату рент (в том числе страхование пенсий, страхование на случай инвалидности или зависимости) |

Личное страхование: страхование от несчастного случая; страхование медицинских расходов граждан Страхование имущества и гражданской ответственности частных лиц: страхование домашнего имущества, страхование автомобилей и гражданской ответственности владельцев автотранспортных средств |

Страхование промышленных предприятий Авиационное и космическое страхование Страхование на случай природных катастроф |

Особенности видов страхования, оказывающих влияние на расчет нетто-ставок |

||

Элемент случайности связан со случайным характером продолжительности человеческой Долгосрочность |

Большое число однородных объектов и статистических данных по ним |

Страховые события происходят очень редко (раз в несколько лет) Ограниченность количества страхуемых объектов |

Особенности расчета нетто-ставок |

||

В качестве исходных данных для расчета используется демографическая статистика, представленная в таблицах смертности Используются методы долгосрочных финансовых исчислений (в частности, дисконтирование) |

Расчет тарифных ставок осуществляется статистическими методами с использованием средних показателей |

При расчете нетто-ставок приходится отслеживать временные серии за несколько десятков лет Использование специальных методов расчета для малого числа договоров и международное сотрудничество при выработке единых правил и тарифов |