Кредит и банковская система №31 Сущность и функции кредита

В современной экономической литературе существует две ос

новные трактовки происхождения слова «кредит». Одни экономисты полагают, что это понятие берет начало от латинского слова credit, что в переводе означает «он верит» (или от слова credо ― верю). Другие связывают его появление с латинским термином creditum, который переводится как ссуда (долг).

На практике кредитные отношения представляют собой передачу в пользование материальных ценностей в денежной или товарной форме на условиях возвратности, срочности и платности, что осуществляется в виде конкретных кредитных сделок, формы и условия которых отличаются значительным многообразием.

Сущность же кредита всегда устойчива и неизменна: кредит – это экономические отношения между кредитором и заемщиком по поводу возвратного движения стоимости в товарной или денежной форме.

Субъектами кредитных отношений являются кредитор и заемщик. Ими могут быть любые юридически самостоятельные лица и дееспособные граждане, которые в состоянии нести материальную ответственность по обязательствам кредитной сделки.

Кредитор — это субъект кредитных отношений, передающий стоимость во временное пользование, а заемщик – субъект, получающий кредит и обязанный возвратить его в установленный срок. В рамках кредитных отношений они могут меняться ролями: кредитор может стать заемщиком, а заемщик — кредитором. Для современного уровня развития товарно-денежных отношений характерно также одновременное функционирование субъектов в качестве и кредиторов, и заемщиков. Так, например, банки в одно и то же время на протяжении всей своей деятельности являются и кредиторами, и заемщиками.

Объектом кредитной сделки выступает ссуженная стоимость, то есть стоимость в денежной или товарной форме, которую кредитор передает во временное пользование заемщику.

Функции кредита

В современных условиях кредит выполняет две основные функции: перераспределительную и функцию замещения наличных денег кредитными операциями.

Назначение кредита в перераспределительной функции заключается в том, что с его помощью временно свободные средства в денежной или товарной форме, принадлежащие одним экономическим субъектам, передаются во временное пользование других экономических субъектов на условиях возвратности, срочности и, как правило, платности.

Назначение кредита в функции замещения наличных денег кредитными операциями заключается в создании на его основе платежных средств, использование которых приводит к экономии издержек обращения. Данная функция связана со спецификой современной организации денежного оборота, т.е. преобладанием безналичной формы расчетов. Предоставление кредита осуществляется главным образом через банки. Помещая и храня деньги в банке, клиент тем самым вступает с ним в кредитные отношения и, кроме того, создает условия для замены наличных денег в обороте кредитными операциями в виде записей по банковским счетам. Становится возможным осуществление безналичных расчетов и предоставление кредитов в безналичном порядке.

Принципы кредитования

К основным принципам кредитования относят срочность и возвратность, целевой характер, материальную обеспеченность, платность.

Срочность и возвратность означают, что кредит, предоставляемый кредитополучателю, должен быть возвращен в срок, определенный кредитным договором.

Целевой характер кредита, его назначение определяет, прежде всего, кредитополучатель, однако и банк при выделении кредита исходит из его назначения, из конкретного объекта кредитования, из конкретного проекта. Соблюдение принципа целевого направления кредита обеспечивает его возвратность в установленные сроки, так как эти сроки рассчитаны на выполнение определенных хозяйственных операций.

Принцип материальной обеспеченности кредитования означает, что кредитополучатель должен осуществить прокредитованный проект, приобрести те товарно-материальные ценности или осуществить затраты, под которые выдан кредит. Однако на практике зачастую в момент предоставления кредита ему не противостоят конкретные товарно-материальные ценности, затраты. Такие кредиты, например, выдаются под будущие затраты по производству продукции, развитию коммерческой деятельности, предпринимательства и др. Здесь в качестве обеспечения возврата кредитов могут приниматься залог имущества, гарантия, поручительство, страховое свидетельство о страховании ответственности за непогашение кредитов и др.

№32 Структура рынка ссудного капитала, формы кредита

Формы кредита

Форма кредита характеризует внешнее проявление и организацию кредитных отношений и определяется рядом признаков: объектом кредитной сделки, составом участников, целевым назначением и др.

Изменения производственных, товарно-денежных отношений приводят к изменению действующих форм кредита и созданию новых.

Признаки классификации

Формы кредита:В зависимости от ссуженной стоимости :- Товарная, - Денежная, - Товарно-денежная (смешанная)

Участники кредитной сделки, цели кредита:- Банковский кредит - Государственный кредит - Ипотечный кредит - Лизинговый кредит -Коммерческий кредит - Потребительский кредит - Факторинговый кредит

Назначение кредита:- Производительная - Потребительская

Способы предоставления: - Прямая - Косвенная

Сфера функционирования :- Национальный кредит - Международный кредит

Виды кредита:

1) срока оплаты ссуды (краткосрочные - до шести месяцев, среднесрочные - от шести месяцев до одного года, долгосрочные - свыше одного года);

2) объекта кредитования (приобретение сырья, топлива, материалов в промышленности, приобретение разнообразных товаров в торговле; затрат по растениеводству и животноводству в сельском хозяйстве);

3) отраслевой направленности (в промышленность, строительство, на транспорт, в торговлю и т.д.);

4) обеспеченности (прямые - ссуды выдают под конкретные товарно-материальные ценности; косвенные - предоставляются на покрытие кассового разрыва в платежном обороте; необеспеченные);

платности за использование (платные - заемщик платит процент, бесплатные - заемщик лишь возвращает долг без оплаты процента).

Структура рынка ссудного капитала

Наиболее распространено такое деление рынка ссудных капиталов:

- на денежный рынок и рынок капиталов;

- кредитный рынок (депозитно-ссудный рынок) и рынок ценных бумаг (фондовый рынок);

- организованный и неорганизованный рынки;

- национальные и международный рынки.

По временному признаку различают денежный рынок, на котором предоставляются краткосрочные кредиты (до одного года), и рынок капитала, где выдаются среднесрочные (от 1 года до 5 лет) и долгосрочные кредиты (от 5 лет и более).

По институциональному признаку современный рынок ссудного капитала предполагает наличие рынка (собственно капитала или рынка ценных бумаг) и рынка заемного капитала (кредитно-бан-ковской системы). Кроме того, рынок ценных бумаг подразделяется на первичный рынок, где продаются и покупаются эмиссии ценных бумаг, и вторичный (биржевой) рынок, где продаются и покупаются ранее выпущенные ценные бумаги. Существует также небиржевой (уличный) рынок ценных бумаг, где реализуются ценные бумаги, которые по тем или иным причинам не могут быть проданы на бирже.

Оба признака рынка ссудных капиталов характерны для всех развитых стран, однако, безусловно, о состоянии национального рынка судят по второму (институциональному) признаку, в особенности по наличию и степени развитости его двух основных ярусов: 1) кредитно-банковской системы и 2) рынка ценных бумаг.

№33 Кредитная система и её структура

Современная кредитная система — это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала. Через кредитную систему реализуются сущность и функции кредита.

В настоящее время структура кредитной системы РФ состоит из трех ярусов:

1)Центральный банк;

2)банковская система:

—коммерческие банки;

—сберегательные банки;

—ипотечные банки.

3)специализированные небанковские кредитно-финансовые институты:

—страховые компании;

—инвестиционные фонды;

—пенсионные фонды;

—финансово-строительные компании и прочее.

Финансовый посредник (англ. financial intermediary) — организация, определённый финансовый институт, основной функцией которого является аккумулирование свободных денежных средств разных экономических субъектов и предоставление их от своего имени на определённых условиях другим субъектам, нуждающимся в этих средствах[1].

Наличие финансовых посредников облегчает возможность получения недостающих денежных средств для нуждающихся в них и расширяет возможности размещения временно свободных денежных средств для лиц, обладающих избытком денежных средств.

К числу финансовых посредников относятся:

1) кредитные организации:

– банки, осуществляющие подавляющую долю всех кредитных операций в экономике;

– кредитные союзы, кредитные кооперативы, сберегательные ассоциации и т. п.;

– небанковские кредитные организации, обслуживающие, как правило, заранее известный круг лиц в конкретном районе;

2) страховые организации, пенсионные фонды, паевые инвестиционные компании и др. Отличительная особенность этих организаций от банков заключается в том, что:

– они не принимают депозитов и не влияют на количество денег в обращении;

– здесь организуется связь между отдельным лицом и всей совокупностью лиц, заинтересованных в страховании и пенсионном обеспечении;

– данные посредники, в отличие от банков, не платят доходы (проценты) за внесенные средства, но они оплачивают пенсии и производят страховые выплаты в соответствии с договорами;

– платежи в страховые и пенсионные фонды частично обязательны (вклады в кредитные организации сугубо добровольные);

– коммерческая деятельность страховых и пенсионных фондов жестко регламентирована, чтобы избежать опасности их банкротства.

Кредитные организации подразделяются на две группы - банки и небанковские кредитные организации.

Банки - это кредитные организации, которые имеют исключительное право осуществлять следующие банковские операции в совокупности: привлечение во вклады денежных средств физических и юридических лиц; размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности (кредитование); открытие и ведение банковских счетов физических и юридических лиц.

Коммерческие банки аккумулируют и мобилизуют денежный капитал, осуществляют посредничество в кредите, проверяют расчеты и платежи в хозяйстве, организуют выпуск и размещение ценных бумаг, оказывают консультационные услуги.

Небанковские кредитные организации - это кредитные организации, которые имеют право осуществлять отдельные банковские операции, предусмотренные законодательством. Сочетание этих операций устанавливает Банк России. К специализированным банковским институтам, действующим по лицензии, относятся: брокерские и дилерские фирмы; инвестиционные и финансовые компании; пенсионные фонды; кредитные союзы; кассы взаимопомощи, ломбарды; благотворительные фонды; лизинговые и страховые компании. Основные формы деятельности этих учреждений сводятся к аккумуляции сбережений населения, предоставлению кредитов через облигационные займы корпорациям и государству, мобилизации капитала через различные акции, предоставлению ипотечных и потребительских кредитов, а также кредитной взаимопомощи.

Кредитно-финансовые институты:

(КФИ) – государственные и частные коммерческие организации, уполномоченные осуществлять финансовые операции по кредитованию, депонированию вкладов, ведению расчётных счетов, купле/продаже валюты и ценных бумаг, оказанию финансовых услуг

№34 Структура банковской системы РФ

№35 ЦБ, цели, задачи, функции

ЦБ РФ

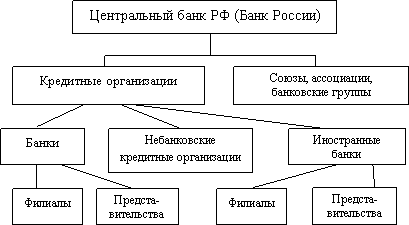

Центральный банк Российской Федерации (официальное, Банк России) — верхний уровень двухуровневой банковской системы в Российской Федерации, которая состоит из Банка России и коммерческих банков (и других кредитных организаций).

Банк России контролирует деятельность кредитных организаций, выдаёт и отзывает у них лицензии на осуществление банковских операций, а уже кредитные организации работают с прочими юридическими и физическими лицами.

Согласно ст. 71 Конституции Российской Федерации определено, что правом денежной эмиссии обладает Российская Федерация, а ст. 75 конкретизирует, что денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации и оговорена его основная функция — защита и обеспечение устойчивости рубля. Статус, цели деятельности, функции и полномочия Центрального банка Российской Федерации определяются также Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами.

Основными целями деятельности Банка России являются: защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам; развитие и укрепление банковской системы Российской Федерации;обеспечение эффективного и бесперебойного функционирования системы расчетов.

Основными задачами Банка России являются регулирование денежного обращения, проведение единой денежно-кредитной политики, защита интересов вкладчиков, банков, надзор за деятельностью коммерческих банков и других кредитных учреждений, осуществление операций по внешнеэкономической деятельности.

. Органами управления ЦБ РФ являются:

• Председатель ЦБ РФ;

• Совет директоров ЦБ РФ;

• Национальный банковский совет.

В центральном аппарате Банка России ключевую роль играет Совет директоров — коллегиальный орган, определяющий основные направления деятельности Банка и осуществляющий руководство и управление Банком России.

В Совет директоров входят Председатель Банка России и 12 членов Совета директоров, назначаемые Государственной Думой РФ. Вопреки устоявшемуся стереотипу Председатель ЦБ РФ не определяет существо деятельности Центрального банка, а выполняет более скромные функции: председательствует на заседаниях Совета директоров, подписывает нормативные акты ЦБ, приказы для структурных подразделений ЦБ РФ и др. Решения же по всем основным направлениям деятельности Центрального банка принимает Совет директоров коллегиально.

Функции ЦБ

во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую денежно-кредитную политику;

монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение, а также утверждает графическое обозначение рубля в виде знака;

является кредитором последней инстанции для кредитных организаций[2], организует систему их рефинансирования;

устанавливает правила осуществления расчётов в Российской Федерации;

устанавливает правила проведения банковских операций;

осуществляет эффективное управление золотовалютными резервами Банка России

осуществляет надзор за деятельностью кредитных организаций и банковских групп;

принимает решение о государственной регистрации кредитных организаций, выдаёт кредитным организациям лицензии на осуществление банковских операций,

приостанавливает их действие и отзывает их и т.д.

Все банковские операции делятся на 2 вида:

¨ активные (операции по размещению средств: кредитные, валютные, фондовые);

¨ пассивные (операции по привлечению средств: депозитные, межбанковское кредитование, выпуск ценных бумаг).

Кредитная организация помимо перечисленных банковских операций вправе осуществлять следующие сделки:

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме (факторинг);

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами (трастовые операции);

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) лизинговые операции;

7) оказание консультационных и информационных услуг.

Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России – и в иностранной валюте.

Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью (за исключением страхования валютных и кредитных рисков).

№36 Коммерческие банки,функции, операции, классификация.

Коммерческие банки

Коммерческий банк — это предприятие, организующее движение ссудного капитала с целью получения прибыли. Сущность коммерческого банка проявляется в его функциях:

♦ аккумуляция и мобилизация денежного капитала;

♦ посредничество в кредите;

♦ создание кредитных денег;

♦ проведение расчетов и платежей в хозяйстве;

♦ организация выпуска и размещения ценных бумаг;

♦ оказание консультационных услуг.

Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике. По российскому законодательству к основным банковским операциям относят следующие:

• привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок;

• предоставление кредитов от своего имени за счет собственных и привлеченных средств;

• открытие и ведение счетов физических и юридических лиц;

• осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов;

• инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание клиентов;

• управление денежными средствами по договору с собственником или распорядителем средств;

• покупка у юридических и физических лиц и продажа им иностранной валюты в наличной и безналичной формах;

• осуществление операций с драгоценными металлами в соответствии с действующим законодательством;

• выдача банковских гарантий.

Классификация коммерческих банков

1) по форме собственности:

• государственные;

• частные;

• кооперативные;

• муниципальные;

• смешанные;

2) по страновой принадлежности капитала:

• российские;

• иностранные;

• совместные;

3) по организационно-правовой форме:

• паевые;

• акционерные (АОЗТ закрытого типа, АООТ открытого типа);

4) по происхождению:

• старые, созданные на базе бывших специализированных банков;

• новые, созданные самостоятельно;

5) по степени независимости:

• самостоятельные;

• дочерние;

• уполномоченные;

• сателлиты (полностью зависимые);

6) по величине уставного капитала:

• крупные (величина уставного капитала более 5 млн экю);

• средние (величина уставного капитала от 1 до 5 млн экю);

• мелкие (величина уставного капитала менее 1 млн экю);

7) по характеру деятельности:

• универсальные (имеющие право и осуществляющие все или почти все виды банковских операций). Универсальные банки составляют основу банковской системы и способны предоставить своим клиентам до 200 видов услуг;

• специализированные, деятельность которых ориентирована на предоставление узкого спектра финансовых услуг своим клиентам.

Виды специализации:

• функциональная;

• отраслевая;

• клиентская;

• территориальная.

№ 37 Инструменты денежно-кредитной политики,ее виды и цели

Под денежно-кредитной политикой государства понимается совокупность мер экономического регулирования денежного обращения и кредита, направленных на обеспечение устойчивого экономического роста путем воздействия на уровень и динамику инфляции, инвестиционную активность и другие важнейшие макроэкономические процессы.

Денежно-кредитная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства (стабильного роста), занятости и уровня цен.

Основополагающей целью денежно-кредитной политики является помощь экономике в достижении уровня производства, приближенного к полной занятости, и стабильности цен.

Хотя денежно-кредитная политика определяется правительством, ее проводником является ЦБ. Основными инструментами денежно-кредитной политики, наиболее часто используемыми ЦБ, являются:

установление обязательной нормы резервирования;

регулирование официальной учетной ставки;

операции на открытом рынке;

административные меры.