К6. Варианты организации службы контроллинга. Их достоинства и недостатки.

В основе организации службы контроллинга лежат 2 принципа:

принцип централизации - при централизованной службе контроллинга главный контроллер находится в подчинении председателя совета правления фирмы либо члена правления фирмы, ответственному за сектор «Контроллинг и финансы», например директору или руководителю главного отдела.

принцип децентрализации - позволяет делегировать часть задач централизованной службы контроллинга другим подразделениям, например структурным подразделениям фирмы, филиалам, звеньям, центрам стратегического управления фирмой, за исключением некоторых профильных отделов, которые остаются в подчинении главного контроллера: контроллер по маркетингу; контроллер по логистике; контроллер по внешнеэкономическим связям; контроллер по фондам (ресурсам) и поступлениям.

Недостатки децентрализации:

1. возможность принятия решения, выгодного для подразделения, но не для организации в целом. Причинами этого могут быть: а) несогласованность целей фирмы, подразделения и индивидуума; б) отсутствие каналов обратной связи, обеспечивающих информацией контроллеров о последствиях их решений для других подразделений.

2. дублирование деятельности. Например, может дублироваться учет.

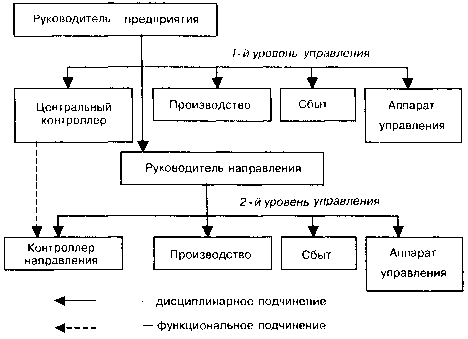

Наиболее распространены 4 варианта организации децентрализованной службы контроллинга:

Л

инейная

структура управления.

Контроллер по направлению (например,

контроллер в подразделении продаж)

дисциплинарно подчинен линейному

руководителю соответствующего

направления, а функционально —

вышестоящему контроллеру.

инейная

структура управления.

Контроллер по направлению (например,

контроллер в подразделении продаж)

дисциплинарно подчинен линейному

руководителю соответствующего

направления, а функционально —

вышестоящему контроллеру.

Преимущества:

Здесь, прежде всего, четко определена сфера ответственности контроллера направления, а также обеспечивается его устойчивое и независимое положение по отношению к другим подразделениям рассматриваемого уровня управления.

Недостаток

что если руководитель направления пожелает «отфильтровать» информацию, идущую наверх, он легко это может сделать, так как контроллер подчинен ему дисциплинарно.

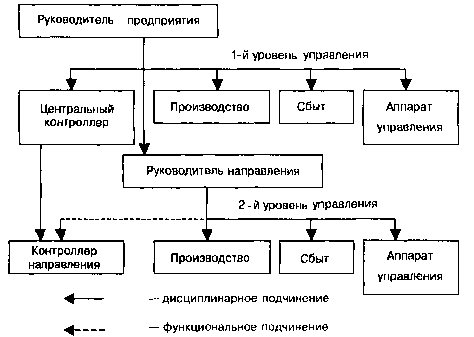

Контроллер направления административно подчиняется контроллеру более высокого уровня управления, а функционально — руководителю направления соответствующего уровня.

Главный контроллер определяет, когда и где использовать контроллера подразделения, а руководитель – какими вопросами должен заниматься контроллер и как решать эти вопросы.

Преимущества:

*давление руководителей направлений на контроллеров снижается в процессе выполнения их должностных обязанностей

* позволяет более оперативно обмениваться информацией между контроллерами, ответственными за направления;

* улучшает координацию подразделений в процессе разработки планов и повышает эффективность реализации мероприятий по устранению отклонений фактических результатов

Недостатки:

контроллер подразделения наиболее подвержен конфликтным ситуациям

результативность определяется взаимоотношениями руководителя подразделения и главного контроллера

к7. Профессиональные личные качества контроллера.

Контроллер — специалист, реализующий на фирме функции и задачи контроллинга, способный к аналитической деятельности.

Требования, предъявляемые к контроллеру:

Профессиональные знания:

1. Основы экономики и организации предприятия.

2. Финансовый учет (бухгалтерия).

3. Расчет затрат на предприятии.

4. Умение читать и анализировать баланс предприятия.

5. Планирование, расчет и анализ инвестиций.

6. Владение методами и инструментами планирования.

7. Владение методикой анализа по отклонениям.

8. Знание ЭВМ, позволяющее поставить задачу программисту.

9. Знание методов и техники контроллинга:

V анализ конкурентов;

V анализ шансов и рисков организации на рынке; У анализ слабых и сильных сторон фирмы;

V анализ жизненного цикла продукции;

V анализ существующей и перспективной структуры продукции и услуг организации;

V выбор метода прогнозирования;

V технико-экономический анализ;

10. Знание иностранных языков (как минимум английского).

Методические способности:

1. Способность мыслить аналитически.

2. Способность мыслить абстрактно.

3. Умение объяснять и доказывать.

4. Способность осваивать новое и учиться.

5. Коммуникабельность, знание основ коммуникабельности в организациях.

6. Аналитическая любознательность.

7. Умение пользоваться техническими средствами коммуникации и презентации.

8. Способность к системному мышлению.

Требования к поведению:

1. Не держать себя очень «важно» при общении с другими.

2. Проявлять терпимость к другим мнениям и суждениям.

3. Умение преподносить неприятные факты так, чтобы получатель информации мог легко бы их переносить (в идеале смеяться над своими неудачами).

4. Не разглашать фактов, свидетельствующих о неудаче подразделений или работников фирмы.

Дополнительные требования к стратегическому контроллеру:

1. Видеть и оценивать проблемы в условиях неопределенности.

2. Знать факторы, влияющие на успех фирмы в перспективе.

3. Абстрагироваться от рутинной деятельности.

4. Оценивать новшество и содействовать его продвижению.

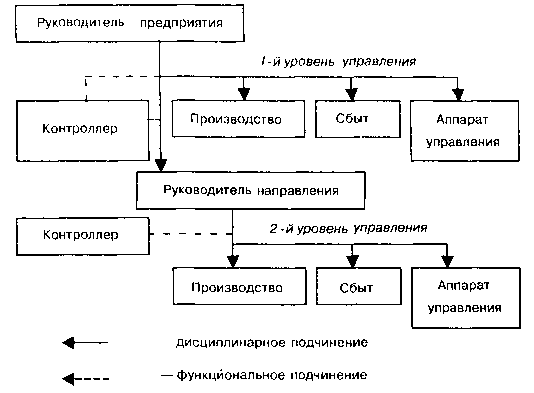

Штабная структура управления контроллинга. Контроллер находится при руководстве соответствующего уровня управления и выполняет свои функции и задачи по его поручению. Контроллер не принимает самостоятельных решений, а только советует в случае поступления запроса от руководителей подразделений или по указанию руководителя направления. По сути, контроллер в этой схеме выступает как внутренний консультант фирмы. Его советы и рекомендации могут приниматься, но только если их поддерживает линейный руководитель.

Недостаток:

Контроллер в данном случае лишен возможности самостоятельно разрабатывать и внедрять новые инструменты контроллинга в подразделениях.

Контроллер подразделения ориентирован на совместную работу с руководителем подразделения. Главному контроллеру он подчинен административно и функционально.

Данная организационная структура службы контроллинга, обусловленная сильной административной и функциональной зависимостью от главного контроллера, рекомендуется в кризисных ситуациях и при децентрализации расположенных далеко один от другого и в дальних регионах объектов.

Недостаток:

Если возникают конфликты с руководителями подразделения, контроллеры подразделений даже в случае неверного поведения этих руководителей могут обратиться к главному контроллеру, что является недостатком данного варианта.

При создании службы контроллинга необходимо учитывать влияние следующих факторов:

размер организации и объем производства и сбыта продукции;

состояние экономических показателей организации;

уровень диверсификации производства;

квалификация управленческого персонала;

уровень культуры организации предпринимательской деятельности;

состояние рыночного менталитета работающих;

характер конкурентных отношений фирмы на рынке;

величина затрат на создание и обслуживание службы контроллинга.

Основные причины малого распространения контроллинга в России:

психологический аспект. Предприятия значительное время работали в условиях плановой централизованной экономики

нехватка специалистов

в условиях экономической нестабильности организации ориентированы на краткосрочную (а не долгосрочную, как зарубежные фирмы) перспективу и быстрое получение высокой прибыли

многие руководители не знают о контроллинге

создание службы контроллинга требует определенных материальных, трудовых и финансовых ресурсов.