47.Спрос и предложение денег, факторы их определяющие.

Предложение определяется количеством временно свободных денежных

средств населения (домохозяйств), фирм и учреждений, включая банки, сберегательные кассы, страховые компании, инвестиционные, пенсионные и прочие фонды и финансовые учреждения, которые предстают как субъекты денежного рынка. Понятие «временно свободные» означает то, что деньги на какое-то время, иногда на

сутки и даже часы, их владельцам не нужны и с помощью учреждений, где деньги хранятся, они могут стать объектом предложения на денежном рынке.

Особую роль в обеспечении такого предложения играют банки, в которых

хранятся временно свободные денежные средства населения и предприятий.

Но не все денежные средства, хранящиеся у банков, могут формировать предложение на денежных рынках, так как банки должны иметь обязательные резервы, чтобы иметь возможность выдавать деньги по первому предъявлению вкладчиков.

Спрос на деньги представляет собой то количество денег, которое необходимо экономическим субъектам для погашения долгов и для покупки ценных бумаг, приносящих процент.

Спрос, таким образом, складывается из двух составляющих:

1. Деньги, необходимые как средство платежа. Это так называемый спрос

для сделок.

2. Деньги, необходимые для превращения их в ценные бумаги, дающие

большие проценты, чем деньги, положенные на банковский счет. Эти деньги называют также спросом со стороны активов, под которыми понимаются ценные бумаги. Под ценными бумагами здесь обычно подразумеваются краткосрочные облигации. Высокий процент на облигации ведет к росту спроса на них. Но не всегда желающие их купить имеют для этого деньги. В этом случае приходится обращаться на денежный рынок. Такой спрос на денежном рынке называют спекулятивным. Однако ценные бумаги нередко покупают для обеспечения большей надежности портфеля финансовых средств (активов). Когда активы состоят не только из наличных денег, которые не дают доход, но являются надежным ликвидным средством, но и из вкладов, акций, облигаций, то такие активы олицетворяют возрастающее при минимальном риске богатство.

Взаимодействие спроса и предложения на денежном рынке осуществляется

через процент, выступающий в роли цены денег как специфического товара. В проценте, как в цене, отражаются интересы как покупателей, так и продавцов.

Для покупателей процент отражает полезность денег. Это может быть полезность денег как платежного средства, позволяющего им избавиться от долгов.

Полезность денег может заключаться и в возможности приобретения на них ценных бумаг, приносящих высокий процент.

Продавцы, дающие деньги в долг, через процент оценивают будущую стоимость денег. По существу, процент предстает как разница между настоящей и будущей стоимостью денег, отданных в долг.

Непосредственно взаимодействие спроса и предложения на денежном рынке

происходит через норму процента, которая повышается при превышении спроса над предложением, и наоборот. Как и на обычном рынке, здесь также существует

обратная зависимость спроса и прямая предложения от нормы процента.

48. Макроэкономическая роль банков в кредитно-денежной сфере. Денежный мультипликатор.

Денежный мультипликатор, таким образом, представляет собой коэффициент, показывающий, во сколько раз может увеличиться первоначальная сумма, положенная в банк в виде вклада.

49.Кредитно-денежная политика государства: понятие, цели, виды, инструменты, последствия.

Денежно-кредитные рычаги государственного регулирования связаны с мерами центрального банка по воздействию на денежную массу, способную превратиться в банковские ссуды. Подобная способность обусловлена соотношением денежного спроса и предложения и соответствующей нормой ссудного процента.

Центральный банк может влиять на предложение денег и тем самым на норму процента, проводя политику «дешевых денег» во время кризисных спадов и, наоборот, политику «дорогих денег» во время экономических подъемов.

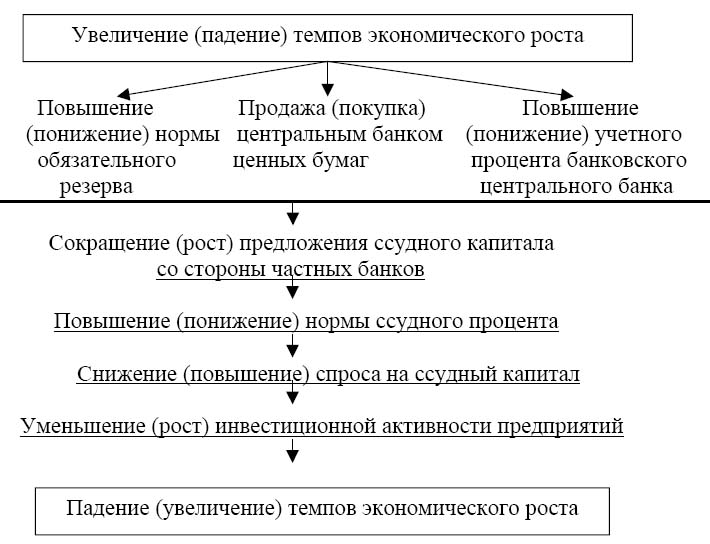

К рычагам денежно-кредитной политики относятся: регулирование нормы

обязательного банковского резерва, операции центрального банка на открытом рынке ценных бумаг и изменение учетной ставки процента центрального банка.

Первый метод основан на том, что возможности частных банков предоставлять ссуды предприятиям помимо прочего зависят и от нормы обязательного банковского резерва. Чем выше норма, тем больше средств банки должны оставлять у себя в качестве обязательного резерва. Это означает, что у банков остается меньше средств на выдачу ссуд.

Действие данного рычага денежно-кредитной политики оказывается довольно эффективным в силу того, что изменение нормы обязательного банковского резерва, влияя соответствующим образом на предложение ссудного капитала, воздействует на

норму ссудного процента и через нее на спрос на ссудный капитал. Так, понижение нормы резерва ведет к повышению предложения на рынках ссудных капиталов. При данном спросе норма процента снижается, поощряя компании брать ссуды.

Второй метод денежно-кредитной политики предполагает либо выпуск цен-

тральным банком ценных бумаг в виде облигаций, дающих их покупателям процент, либо их покупку, а значит, возврат денег тем, кто в свое время купил облигации. Основными покупателями таких ценных бумаг являются частные банки. В том числе они могут покупать ценные бумаги и по поручению своих вкладчиков,

используя для этого их вклады. Получается, что когда банки покупают облигации, они на соответствующую сумму уменьшают возможности предоставления ссуд предприятиям. Когда же государство выкупает облигации, оно тем самым возвращает банкам деньги, расширяя их кредитные возможности.

Обратный эффект дает покупка центральным банком ценных бумаг у банков

и у населения. У банков от продажи ценных бумаг появляются дополнительные денежные средства, которые можно выдавать в виде ссуд. С учетом денежного мультипликатора соответственно должна возрасти общая сумма выдаваемых ссуд. Если покупка ценных бумаг осуществляется непосредственно у населения, то полученные денежные средства население, как правило, кладет в банки, расширяя тем самым их возможности в деле кредитования предприятий.

Третий рычаг денежно-кредитной политки рассчитан на непосредственное

воздействие центрального банка на кредитную активность частных банков. Будучи банком банков, центральный банк способен при необходимости предоставлять ссуды частным банкам и тем самым увеличивать их возможности в деле предоставления ссуд предприятиям. Предоставляет центральный банк ссуды под залог ценных бумаг частных банков. Вот почему процент, который он берет, называется учетным. Очевидно, что когда устанавливается высокий учетный процент, то частным банкам брать ссуды у центрального банка становится не выгодно, так как они рассчитывают на их предоставление предприятиям под более высокий

процент. Банки охотно берут ссуды у центрального банка при низком учетном

проценте.

Денежно-кредитные рычаги обладают большей оперативностью по сравнению с налогово-бюджетными, так как изменения в налогах и в бюджетных расходах предусматриваются еще при формировании государственного бюджета и они недопустимы после того, как бюджет утвержден высшим законодательным органом.