Основные показатели уровня исп оф и производств мощность предприятия.

1 .

Фондоотдача - Сп - стоимость продукции

.

Фондоотдача - Сп - стоимость продукции

Фо = Сс / Соф, Сп - годовой объем выпуска продукции в денежном выражении, Сс – год сметная стоимость

2. Фондоемкость

Фе = Соф / Сс - величина обратная Фо

3. Фондовооруженность

о r - численность работников

Фв = Соф / Ч, Ч – ср численность

![]()

4![]() .

Производительность труда

.

Производительность труда

Птр= Сп / Ч = Сс / Ч

Наиболее обобщающим показателем уровня использования ОФ является Фо. Он характеризует количество изготовленной продукции в денежном выражении на 1 руб. или на 100 руб. ОФ.

Фо = Птр / Фв Фо = Сс / Ч * Соф / Ч = Сс / Соф

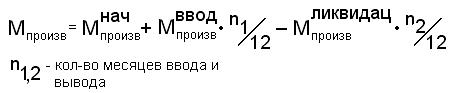

При этом среднегодовая Соф (ср.г.) = Соф1+ Соф (ввод) * n1 / 12 – Соф (выбытия) х n2 / 12, где Соф1 - стоимость ОФ предприятия на начало года, п1 и 2 – количество полных месяцев с момента ввода и выбытия ОФ.

Это показатели, используемые в денежном, натуральном и условно-натуральных единицах.

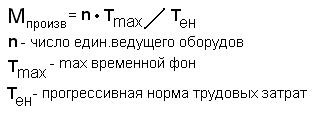

Производственная мощность предприятия – расчетный, максимально возможный в определенных условиях объем выпуска продукции предприятием (подразделением) в единицу времени. Для предприятия этот выпуск должен соответствовать номенклатуре и ассортименту, при полном использовании оборудования и площадей, с учетом применения передовой технологии, улучшения организации производства и труда, обеспечения высокого качества продукции. Производственная мощность (Мпр) характеризует работу ОФ с использованием их потенциальных возможностей. Производственная мощность определяется по формуле:

Для определения соответствия производственной программы имеющейся мощности исчисляется среднегодовая Мпр, которой предприятие располагает в среднем за год:

Мввод. и Мликвид. - вводимые мощности и ликвидируемые - выбывающие мощности

n1 и 2 - количество полных месяцев с момента ввода оборудования и с момента выбывая его.

Оборотные средства предприятия - это денежные средства, вложенные в оборотные фонды и фонды обращения. По источникам формирования они подраздел на собственные и заемные. Собственные средства образуются в минимальном количестве для обеспечения функционирования производства. Заемные – это ссуды в банке – они покрывают временную потребность в деньгах.

Оборотные фонды (срок службы менее года и стоимость, не превышает установленного лимита):

1. Производств запасы (сырье, материалы, топливо и др.).

2. Незавершенное производство (полуфабрикаты).

3. Расходы будущих периодов (затраты, произведенные в отчетном периоде, но погашаемые в след периодах).

Об. Ф. – это, как правило, нормируемые средства, вложенные в товарно-материальные ценности, постоянно необходимые предприятию, они должны быть минимальными.

Фонды обращения (денежные средства и средства в расчетах) – часть производственных оборотных средств предприятия, функционирующая в сфере обращения, а также средства снабженческих, сбытовых и торговых организаций. Они включают:

1. Готовую продукцию на складе (предназначенную для реализации, отгруженную покупателям, но еще не оплаченную ими – товары в пути).

2. Денежные средства в кассе.

3. Денежные средства на расчетных счетах.

4. Денежные средства в аккредитивах.

5. Дебиторская задолженность.

Все это ненормируемые оборотные средства, используемые для обслуживания снабжения и сбыта готовой продукции. Необходимо стремится к ускорению оборачиваемости оборотных средств (О. Об ср) . Она измер временем Т, в течение которого совершается кругооборот средств в днях: Т = Ост. ср. * Д / Сп, где Ост – ср. остатки Об. средств, Д – число дней данного периода, Сп – стоимость продукции.

Сумма Об ср, высвобождаемая из оборота в результате ускорения оборачиваемости оборотных средств (или дополнительно привлеченных в случае замедления оборота) можно рассчитать:

К = Сп (т1 – т0) / Д, где Сп / Д – размер среднего за день оборота оборотных средств в данном периоде, а т1 и т0 - соответственно длительность данного и предшествующего периодов. По скорости оборота можно судить об эффективности использования оборотных средств. Существуют нормативы оборачиваемости средств, которые рассчитываются с учетом особенностей данного производства. Производственные запасы должны обеспечивать непрерывность производственного процесса. Их должно быть не мало, но и не много. Различают текущие, страховые, подготовит, сезонные запасы.