28. Теоретические основы построения структуры капитала.

К основным факторам, влияющим на структуру капитала можно отнести:

- стабильность объёмов производства и реализацию продукции,

- структура активов,

- темпы роста,

- уровень доходности,

-контроль,

- финансовая гибкость,

- позиция кредиторов.

Существует ряд основных подходов к теоретическим аспектам структуры капитала:

- традиционный,

- концепция Модильяни и Миллера (концепция «ММ»),

- компромиссный подход,

- теория противоречий и интересов при формировании структуры капитала.

Сторонники традиционного подхода считают:

1. цена капитала зависит от его структуры;

2. стоимость заёмного капитала ниже цены собственного, поэтому рост удельного веса заёмных источников приводит к снижению показателя ССК и в результате увеличивается рыночная стоимость предприятия;

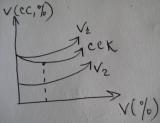

3. существует понятие «оптимальная структура капитала», которая характеризует такое сочетание собственных и заёмных средств, которое приводит к самой низкой ССК, а также к максимизации цены компании, см. график:

ось У – стоимость капитала,

ось Х – доля заёмного капитала в его общем объёме,

V1 – стоимость собственного капитала,

V2 – стоимость заёмного капитала.

Из графика следует, что с ростом доли заёмного капитала в общей сумме источников долгосрочного финансирования цена собственного капитала постоянно увеличивается возрастающими темпами, а цена заёмного капитала, оставаясь сначала практически стабильной, затем начинает увеличиваться. Поскольку стоимость заёмного капитала в среднем ниже, чем цена собственного капитала, существует структура капитала, которую называют оптимальной.

При оптимальной структуре капитала показатель его ССК приобретает минимальное значение, поэтому цена компании будет максимальной, что отвечает интересам его собственников (акционеров).

Авторы второго подхода Модильяни и Миллер утверждали как раз обратное. Стоимость капитала не зависит от его структуры, а следовательно её нельзя оптимизировать.

При оптимальной структуре капитала показатель его ССК приобретает минимальное значение, поэтому цена компании будет максимальной, что отвечает интересам его собственников (акционеров).

Авторы второго подхода Модильяни и Миллер утверждали как раз обратное. Стоимость капитала не зависит от его структуры, а следовательно её нельзя оптимизировать.

Для обоснования своего подхода они предусматривали ряд ограничений:

- наличие эффективного рынка,

- отсутствие налогов,

- одинаковая величина процентных ставок для граждан и фирм,

- рациональное экономическое поведение и т.д.

В таких условиях цена капитала всегда выравнивается за счёт перелива капитала, осуществляемого по средствам кредитов, предоставляемых фирмам и физ.лицам.

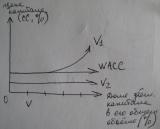

График формирования структуры капитала согласно концепции «ММ» (без учёта влияния налогов):

V1

– цена собственного, V2

– цена заёмного капитала.

V1

– цена собственного, V2

– цена заёмного капитала.

Как следует из представленного рисунка рост доли заёмного капитала в общего его объёме не приводит к адекватному снижению средневзвешенной стоимости капитала, не смотря на то, что цена заёмных средств существенно ниже собственных средств.

Данная концепция носит идеальный характер и не отвечает реалиям современного рынка капитала.

Следует отметить, что с введением налогообложения компаний (при прочих неизменных факторах) модель «ММ» модифицируется и приобретает другой вид:

Концепция структуры капитала «ММ» с учётом корпорационных налогов.

Как следует из приведённого графика с учётом корпорационных налогов способ финансирования компании имеет существенное значение: её стоимость максимизируется, а общая цена капитала минимизируется при 100% финансировании за счёт заёмных средств.

Рост стоимости фирмы вызывается тем, что проценты к уплате понижают налогооблагаемую прибыль, благодаря чему цена заёмных средств, а также возрастающая цена собственного капитала (в силу финансовой зависимости) уменьшается из-за влияния налогового корректора (1 – ставка налога на прибыль).

Сущность компромиссного подхода к структуре капитала составляет положение о том, что она складывается под влиянием ряда противоречивых факторов, характеризующих соотношение уровня доходности и риска функционирующего капитала компании.

Эти факторы, действующие объективно на рынке капитала необходимо учесть путём соответствующего компромисса. К таким факторам относятся:

- уровень налогообложения компании,

- риск банкротства, связанный с нерациональной структурой капитала, ценой его отдельных элементов и т.д.

Данные факторы оказывают противоположное воздействие на рыночную стоимость компании и создают определённое соотношение между уровнем доходности и риска функционирующего капитала при различной его структуре.

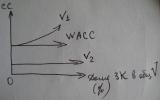

Модель формирования оптимальной структуры капитала, исходя из компромиссного подхода:

V – точка компромисса.

Как следует из графика ССК компании изменяет свою динамику под влиянием роста удельного веса используемого заёмного капитала.

Показанная на графике компромиссная точка выражает оптимальную структуру капитала компании в положении, которое соответствует минимальному значению ССК. В данной точке цена фирмы максимальна.

Содержание подхода, основанного на противоречии формирования структуры капитала составляет утверждение о несовпадении интересов собственников (акционеров), менеджеров, инвесторов и кредиторов в процессе финансового управления компании.