Тема 5 «Инвестиции в недвижимость»

Недвижимое имущество — существенная составная часть национального богатства всех стран мира, в целом на его долю приходится более 50% мирового богатства.

Недвижимое имущество является важнейшим экономическим ресурсом и играет роль той природной среды, в которой осуществляется человеческая деятельность. Россия обладает огромными запасами минерально-сырьевых ресурсов, а также значительными земельными и водными ресурсами, однако недостаточно высокий уровень управления ими вызвал системный кризис в нашей стране. Эффективное управление недвижимостью, правильная ее оценка, выбор разумных направлений вложения инвестиций в недвижимость позволят выйти из этого кризиса.

Одной из составных частей рынка объектов реального инвестирования являются инвестиции в недвижимость,

Согласно терминологии, принятой в практике США, «недвижимостью является земля сама по себе, пространство над поверхностью земли и пространство под землей».

В России согласно ст. 30 Гражданского кодекса РФ «к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество».

В практике оценки недвижимость — это прежде всего строения (здания и сооружения) и земельные участки, расположенные как под этими строениями, так и отдельно.

Согласно общепринятой классификации объектов недвижимости к ним относятся: здания (кроме жилых), сооружения, жилища, многолетние насаждения, незавершенное строительство.

Для оценки недвижимости, как и для оценки бизнеса и интеллектуальной собственности, возможно использование трех подходов:

— затратного;

— сравнительного (рыночного; сравнительный анализ продаж);

— доходного.

А. Сущность затратного метода заключается в том, что стоимость недвижимости определяется затратами на приобретение участка земли, его благоустройство и строительство на нем оцениваемого объекта недвижимости (зданий или сооружений).

Применение затратного метода необходимо при:

— анализе нового строительства;

— определении варианта использования земли;

— реконструкции зданий;

— оценке в целях, налогообложения;

— для выявления сверхдоходов при оценке недвижимости;

— оценке в целях страхования;

— оценке последствий стихийных бедствий;

— оценке специальных зданий и сооружений.

Стоимость недвижимости по затратному методу складывается из стоимости полного воспроизводства или замещения за вычетом износа и стоимости участка земли как свободного.

Алгоритм затратного метода оценки недвижимости заключается в следующем.

1. Рассчитывается стоимость земельного участка и работ по его благоустройству; если участок арендован, то и стоимость его аренды.

2. Определяется полная стоимость воспроизводства (ПСВ) или замещения.

3. Производится расчет всех видов износа: физического, функционального, внешнего.

4. Вычитается полный износ из ПСВ с целью получения стоимости здания или сооружения.

5. Производится суммирование стоимости земельного участка, стоимости, зданий и сооружений и стоимости работ по благоустройству участка.

Полная стоимость воспроизводства или замещения (ПСВ) определяется с помощью следующих методов:

— количественного анализа;

— разбивки по компонентам;

— сравнительной единицы;

— «50 х 50».

Метод количественного анализа наиболее точный, но и наиболее трудоемкий, требующий специальных знаний в области строительства вообще и в сметном деле в частности.

Метод разбивки по компонентам предусматривает использование показателей затрат по отдельным элементам здания. Этот метод можно рассматривать как модификацию метода количественного анализа,

В методе сравнительной единицы для оценки полной стоимости воспроизводства стандартных типовых зданий и сооружений, имеющих незначительные различия в своей планировке и конструкции, используется следующая формула:

![]() (25)

(25)

где В — восстановительная стоимость единицы объема данного здания;

Vстр — строительный объем здания;

К — поправочный коэффициент, учитывающий отличия конструктивного решения, внутреннего оборудования, климатического района и территориального пояса;

I — индекс цен от 1 января 1969 г. до даты оценки.

Метод «50 х 50» используется при оценке объектов индивидуального строительства, коттеджей и других объектов, сооружаемых с использованием импортных и других дорогостоящих материалов. При этом методе стоимость определяется в соответствии со следующей пропорцией: 50% — трудовые затраты, 50% — материальные.

В практике оценки недвижимости износ рассматривается как фактическая утрата полезности актива на момент оценки. Одновременно с утратой полезности утрачивается и часть стоимости без учета ранее произведенных затрат.

Для определения износа существуют два метода: косвенный и прямой.

Косвенный метод заключается в том, что из рассчитанной стоимости объекта недвижимости с использованием рыночного или доходного метода вычитается полная стоимость воспроизводства зданий и стоимость земли. Полученная разница и будет представлять собой полный накопленный износ.

Прямой способ определения степени износа предусматривает три метода:

— установления видов износа (физический, функциональный, внешний);

— срока жизни (срок экономической жизни, срок физической жизни — эффективный возраст);

— рыночный (текущие сопоставимые продажи аналогичных объектов).

Использование затратного метода имеет ряд ограничений. Связано это прежде всего с тем, что возникают большие сложности с определением износа для объектов со сроком эксплуатации более десяти лет. Кроме того, этот метод не отражает возможности более эффективного использования земельного участка, а также не показывает величину прогнозируемых доводов.

В. Метод сравнительного анализа продаж (рыночный метод) — это метод оценки стоимости объекта путем сравнения недавних продаж сопоставимых объектов после осуществления соответствующих корректировок, учитывающих различия между ними.

Алгоритм метода:

1) выявляются недавние продажи сопоставимых объектов на соответствующем рынке;

2) производится проверка информации о сделках;

3) корректируется стоимость сопоставимых объектов.

В зависимости от целей, объекта и конкретных условий оценки сравнительный подход предполагает использование различных видов поправок.

Парные продажи. Парными продажами называются продажи двух объектов, которые почти идентичны, за исключением одного различия. Это различие необходимо оценить, чтобы внести соответствующую поправку.

Существуют три основные формы корректировки стоимости: 1) в денежном выражении; 2) в процентах; 3) в общей группировке.

Поправки в денежном выражении — это суммы, прибавляемые или вычитаемые из продажной цены каждого сопоставимого объекта.

Процентные поправки используются тогда, когда определение поправок в денежном выражении вызывает затруднение, но рыночные данные свидетельствуют о наличии различий в стоимости. При использовании процентных поправок могут быть применены два способа расчета: независимый и кумулятивный:

— при независимом способе расчета каждая качественная характеристика учитывается самостоятельно, независимо от других характеристик;

— суть кумулятивной процентной поправки заключается в том, что каждая корректируемая характеристика вносится с учетом других характеристик.

Использование независимых процентных поправок предусматривает их алгебраическое суммирование. Результат суммирования, умноженный на цену продажи, составит общую поправку в денежном выражении. Окончательная корректировка стоимости осуществляется сложением и вычитанием общей поправки и цены продажи.

При внесении кумулятивных поправок каждая процентная поправка складывается или вычитается из 100%; результат переводят в доли единицы, т.е. получают коэффициенты. Полученные коэффициенты перемножаются, а результат перемножения является общей поправкой, которая в свою очередь умножается на цену сравниваемого объекта. Данное произведение будет являться откорректированной ценой сравниваемого объекта недвижимости.

В табл. 5.1 приведен пример расчета независимых и кумулятивных поправок.

Таблица 5.1 Пример расчета поправок в рыночном методе

Характеристика |

Сопоставимый проданный объект |

Поправка на независимой основе |

Поправка на кумулятивной основе |

1. Цена |

500000 |

- |

- |

2. Дата |

Три месяца назад |

+4% |

1,04% |

3. Расположение |

На 5% лучше |

-5% |

0,95% |

4. Удобства |

На 15% лучше |

-15% |

0,85% |

5. Состояние |

На 4% хуже |

+4% |

1,04% |

6. Общая поправка |

|

-12% |

1,04х0,95х 0,85x1,04 = 0,8734% |

7. Скорректированная стоимость |

|

500000 х 0,88 = 440000 |

500000 х 0,8734 = 436700 |

Поправки стоимости с помощью общей группировки могут использоваться на активном рынке, где совершается достаточно большое количество продаж, с тем чтобы определить рыночный разброс цен. Этот метод применяется при наличии относительно однородных объектов.

Ограничением рыночного метода оценки недвижимости, как и затратного, является то, что он не показывает величину прогнозируемых доходов. А также в связи с недостаточным развитием в нашей стране рынка недвижимости существует сложность в нахождении объекта-аналога.

С. Доходный метод предусматривает установление стоимости недвижимости путем расчета приведенной к текущему моменту стоимости чистых выгод, которые могут быть получены от данного вида недвижимости.

Недвижимость может приносить владельцу следующие виды дохода:

• текущие денежные поступления;

• экономию на налогах;

• будущие доходы от арендной платы;

• доходы от прироста стоимости недвижимости при ее перепродаже;

• экономию на налогах при перепродаже.

В рамках доходного подхода может быть использован ряд методов:

• валовой ренты;

• прямой капитализации;

• капитализации дохода (метод дисконтированных денежных потоков).

Оценка недвижимости с использованием метода валовой ренты основана на предположении, что существует прямая зависимость между ценой продажи и доходом от сдачи недвижимости в аренду.

Инструментом этого метода является мультипликатор валовых рентных платежей, который рассчитывается как отношение цены покупки (продажи) к рентному доходу. В качестве рентного дохода может быть использован либо потенциальный валовой доход, либо действительный валовой доход.

Данный метод оценки часто используется при покупке. Однако он является весьма приближенным, так как не учитывает разницы в операционных расходах различных объектов недвижимости, а также особенностей их финансирования, цены возможной перепродажи, размеров и времени получения будущих доходов.

В терминах оценки недвижимости капитализацию следует понимать как определение величины текущей стоимости будущего потока выгод и затрат, полученных в результате владения объектами недвижимости.

Капитализированный поток доходов, т.е. текущая стоимость этого потока, является оценкой стоимости объекта недвижимости. Использование метода капитализации предусматривает деление дохода за один год или среднегодового дохода за период на коэффициент капитализации.

В рамках доходного подхода стоимость недвижимости определяется по формуле:

![]() (26)

(26)

где V — стоимость недвижимости;

N0I — чистый операционный доход;

К — коэффициент капитализации.

Одним из сложных вопросов в процессе оценки доходной недвижимости является расчет коэффициента капитализации. В методе прямой капитализации определение стоимости производится путем одного математического действия, при котором используется единая ставка капитализации дохода за один год. Если же денежные потоки от владения недвижимостью являются неравномерными или ставки капитализации различаются, то в этом случае для определения текущей стоимости необходимо дисконтировать каждый денежный поток. Такой подход носит название метода капитализации дохода или метода дисконтирования денежных потоков. Таким образом, при методе капитализации дохода используются те же показатели эффективности, что и при оценке инвестиционных проектов: NVР, IRR, РI, срок окупаемости.

Основным преимуществом доходного подхода является возможность учесть будущие доходы и ситуацию на рынке, а также риск инвестиций.

Для более полной оценки недвижимости необходимо применение всех трех подходов: и затратного, и рыночного, и доходного.

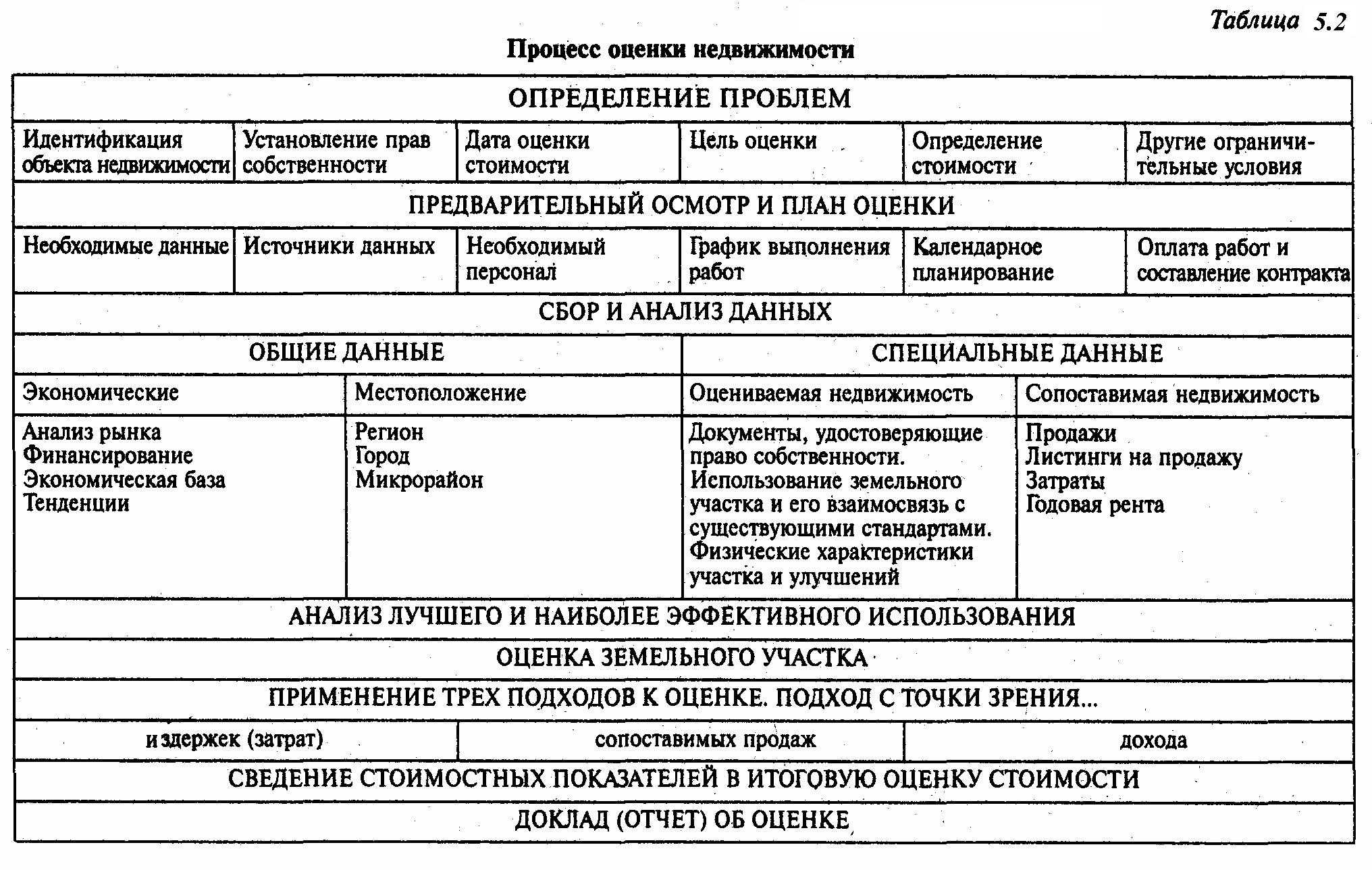

В табл. 5.2 отражен процесс оценки недвижимости.

Операции с недвижимостью, а также инвестиции в недвижимость осуществляются на рынке недвижимости, который представляет собой совокупность сделок с недвижимостью, покупку информации, касающейся этих сделок, а также операции по развитию управления и финансированию недвижимости в условиях господства рыночных отношений. Особенности рынка недвижимости по сравнению с высокоорганизованными рынками стандартизированных товаров приведены в табл. 5.3.

Таблица 5.3 Сравнение рынка недвижимости с высокоорганизованным рынком товаров и услуг

Характерные черты |

Рынки |

|

|

высокоорганизованные |

недвижимости |

Типичные территориальные границы рынка |

Регион, группа регионов, страна, группа стран, все страны мира |

Район, город, регион

|

Взаимозаменяемость единиц товара |

Абсолютная

|

Очень слабая взаимозаменяемость |

Число продавцов и покупателей |

Большое |

Небольшое |

Соотношение между числом продавцов и покупателей |

Сбалансировано

|

Колеблется между «рынком продавцов» и «рынком покупателей» |

Характер сделок

|

Преобладают публичные сделки |

Сделки носят частный характер |

Доступность информации о товаре и рынке |

Очень высокая

|

Доступ к информации обычно затруднен |

Достоверность и полнота информации |

Очень высокая

|

Доступная информация часто недостоверна и (или) неверна |

Скорость обмена информацией |

Очень высокая |

Очень низкая |

Степень осведомленности продавцов и покупателей о товаре и ценах |

Высокая

|

Колеблется от очень высокой до очень низкой |

Правовое регулирование способов использования товаров и сделок, непосредственно воздействующее на цены |

Минимальное

|

Значительное

|

Стабильность цен

|

Относительная стабильность |

Цены могут меняться в широких пределах |

Транспортабельность товара |

Очень высокая |

Полностью отсутствует |

Влияние реального местонахождения товара на цены |

Очень незначительное

|

Местонахождение — один из важнейших факторов, влияющих на цены |

Роль нерациональных факторов в принятии решений Возможность быстрого увеличения или уменьшения объема продаж |

Крайне незначительная

Значительная |

Заметная

Практически отсутствует в силу длительного строительного цикла |

Контрольные вопросы

1. Перечислите и охарактеризуйте основные объекты недвижимости.

2. В чем заключается сущность определения стоимости объектов недвижимости по затратному методу?

3. В чем заключается сущность определения стоимости объектов недвижимости рыночным методом?

4. Перечислите и охарактеризуйте основные отличия рынка товаров и рынка недвижимости.

5. К какому виду инвестиций относятся инвестиции в недвижимость?

6. В каких случаях оправдано применение затратного метода для оценки стоимости недвижимости?

7. Какой способ оценки недвижимости использует в большинстве случаев лицензированный оценщик?

8. Какие показатели эффективности вложения инвестиций в объекты недвижимости используются при доходном методе оценки?

9. Что собой представляет и когда используется метод оценки недвижимости «50х50»?

10. В каком из способов оценки недвижимости производится расчет всех видов износа?

Лекция №9