§9. Формула полной вероятности. Формула Байеса

Пример. Есть 3 завода, производящие одну и ту же продукцию. При этом 1-й завод производит 25%, 2-й завод - 35% и 3-й завод - 40% всей производимой продукции. Брак составляет 5% от продукции 1-го завода, 3% от продукции 2-го и 4% от продукции 3-го завода.

Вся продукция смешивается и поступает в продажу. Найти а) вероятность купить бракованное изделие; б) условную вероятность того, что купленное изделие изготовлено 1-м заводом, если это изделие бракованное.

Первая вероятность равна доле бракованных изделий в объеме всей продукции, то есть 0,05∙0,25+0,03∙0,35+0,04∙0,4. Вторая вероятность равна доле брака 1-го завода среди всего брака, то есть

![]() .

.

Определение.

Набор

попарно несовместных событий

H1,H2,...таких,

что P(Hi)>0

для всех i

и

![]() =Ω,

называется полной

группой событий или

разбиением

пространства Ω.

=Ω,

называется полной

группой событий или

разбиением

пространства Ω.

События H1,H2,... образующие полную группу событий, часто называют гипотезами. При подходящем выборе гипотез для произвольного события А могут быть сравнительно просто вычислены Р(А|Hi) (вероятность событию А произойти при выполнении «гипотезы» Hi) и собственно Р(Hi) (вероятность выполнения «гипотезы» Hi). Как, используя эти данные, посчитать вероятность события А?

Теорема (Формула полной вероятности). Пусть H1,H2,... – полная группа событий. Тогда вероятность любого события А может быть вычислена по формуле:

Р(А)=![]() .

.

Доказательство.

Заметим,

что А=А![]() Ω=А

Ω=А

![]() =

=![]() Hi,

и события А

Hi,

А

H2,…

попарно несовместны. Поэтому (используем

в первом равенстве

-аддитивность

вероятностной меры, а во втором — теорему

умножения)

Hi,

и события А

Hi,

А

H2,…

попарно несовместны. Поэтому (используем

в первом равенстве

-аддитивность

вероятностной меры, а во втором — теорему

умножения)

Р(А)=![]() =

.

=

.

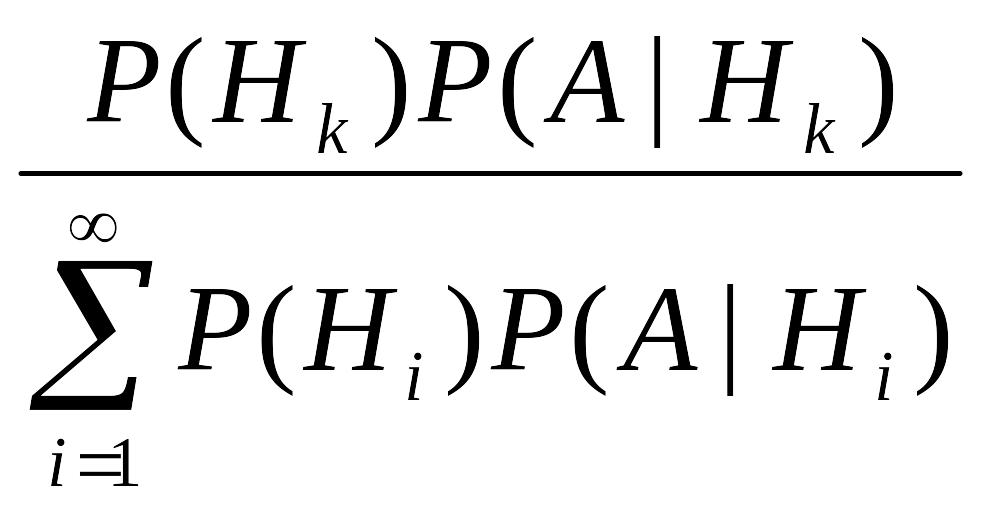

Теорема (Формула Байеса).

Пусть H1,H2,... - полная группа событий и А – некоторое событие положительной вероятности. Тогда условная вероятность того, что имело место событие Нk, если в результате эксперимента наблюдалось событие А, может быть вычислена по формуле:

Р(Нk|А)= .

.

Доказательство. По определению условной вероятности,

Р(Нk|А)=![]() =

.

=

.

Последнее равенство следует из теоремы умножения и формулы полной вероятности.

Пример. Вернемся к предыдущему примеру. Изделие выбирается наудачу из всей произведенной продукции. Рассмотрим три гипотезы: Hi={изделие изготовлено i-м заводом}, i=1,2,3. Вероятности этих событий даны: P(H1)=0,25, Р(H2)=0,35, Р(H3)=0,4. Пусть А={изделие оказалось бракованным}. Даны также условные вероятности Р(А|Н1)=0,05, Р(А|Н2)=0,03, Р(А|Н3)=0,04.

Пример. Два стрелка подбрасывают монетку и выбирают, кто из них стреляет по мишени (одной пулей). Первый стрелок попадает по мишени с вероятностью 1, второй стрелок - с вероятностью 0,00001. Можно сделать два предположения об эксперименте: H1={стреляет 1-й стрелок} и H2={стреляет 2-й стрелок}. Априорные (a’priori — «до опыта») вероятности этих гипотез одинаковы: Р(Н1)=Р(H2)=1/2.

Рассмотрим событие А={пуля попала в мишень}. Известно, что

Р(А|Н1)=1, Р(А|H2)=0,00001.

Поэтому вероятность пуле попасть в мишень Р(А)=1/2∙1+1/2∙0.00001. Предположим, что событие А произошло. Какова теперь апостериорная (a’posteriori - «после опыта») вероятность каждой из гипотез Hi? Очевидно, что первая из этих гипотез много вероятнее второй (а именно, в 100000 раз). Действительно,

Р(А|Н1)=![]() =

=![]() ;

;

Р(А|H2)=![]() =

=![]() .

.