§24. Начальные и центральные теоретические моменты

Рассмотрим дискретную случайную величину ξ, заданную законом распределения:

ξ |

1 |

2 |

5 |

100 |

P |

0,6 |

0,2 |

0,19 |

0,01 |

Найдем математическое ожидание ξ:

М(ξ)=1·0,6+2·0,2+5·0,19+100·0,01=2,95.

Напишем закон распределения ξ 2:

ξ2 |

1 |

4 |

25 |

10000 |

P |

0,6 |

0,2 |

0,19 |

0,01 |

Найдем математическое ожидание ξ 2:

М(ξ 2)=1·0,6+4·0,2+25·0,19+10000·0,01=106,15.

Видим, что М(ξ2) значительно больше М(ξ). Это объясняется тем, что после возведения в квадрат возможное значение величины ξ2, соответствующее значению x4=100 величины ξ, стало равным 10000, то есть значительно увеличилось; вероятность же этого значения мала (0,01).

Таким образом, переход от М(ξ) к М(ξ2) позволил лучше учесть влияние на математическое ожидание того возможного значения, которое велико и имеет малую вероятность. Разумеется, если бы величина ξ имела несколько больших и маловероятных значений, то переход к величине ξ2, а тем более к величинам ξ3, ξ4 и т. д., позволил бы еще больше «усилить роль» этих больших, но маловероятных возможных значений. Вот почему оказывается целесообразным рассматривать математическое ожидание целой положительной степени случайной величины (не только дискретной, но и непрерывной).

Определение. Начальным моментом порядка k случайной величины ξ называют математическое ожидание величины ξk:

νk=M(ξk).

В частности,

ν1=M(ξ), ν2=M(ξ2).

Пользуясь этими моментами, формулу для вычисления дисперсии

D(ξ)=M(ξ2)-[M(ξ)]2

можно записать так:

D(ξ)=ν2-ν .

Кроме моментов случайной величины ξ целесообразно рассматривать моменты отклонения ξ-М(ξ).

Определение. Центральным моментом порядка k случайной величины ξ называют математическое ожидание величины (ξ-М(ξ))k:

µk=M[(ξ-М(ξ))k].

В частности,

µ1=M[(ξ-М(ξ))]=0,

µ2=M[(ξ-М(ξ))2]=D(ξ).

Легко выводятся соотношения, связывающие начальные и центральные моменты. Например,

µ2=ν2-ν .

Нетрудно, исходя из определения центрального момента и пользуясь свойствами математического ожидания, получить формулы:

µ3=ν3–3ν2ν1+2ν![]() ,

,

µ4=ν4–4ν3ν1+6ν2ν

-3ν![]() .

.

Моменты более высоких порядков применяются редко.

§25. Числовые характеристики непрерывных случайных величин

Распространим определения числовых характеристик дискретных величин на величины непрерывные. Начнем с математического ожидания.

Пусть непрерывная случайная величина ξ задана плотностью распределения f(x). Допустим, что все возможные значения ξ принадлежат отрезку [а,b]. Разобьем этот отрезок на п частичных отрезков длиной Δx1,Δx2,...,Δхп и выберем в каждом из них произвольную точку хi (i=1,2,...,п). Нам надо определить математическое ожидание непрерывной величины по аналогии с дискретной; составим сумму произведений возможных значений xi на вероятности попадания их в интервал Δхi (произведение f(x) ∆x приближенно равно вероятности попадания ξ в интервал ∆x ):

![]() f(xi)

∆xi.

f(xi)

∆xi.

Перейдя

к пределу при стремлении к нулю длины

наибольшего из частичных отрезков,

получим определенный интеграл

![]() .

.

Определение. Математическим ожиданием непрерывной случайной величины ξ, возможные значения которой принадлежат отрезку [а,b], называют определенный интеграл

M(ξ)= .

Если возможные значения принадлежат всей оси OX, то

M(ξ)=![]() .

.

Предполагается,

что несобственный интеграл сходится

абсолютно, то есть существует интеграл

![]() f(x)dx.

Если

бы это требование не выполнялось, то

значение интеграла зависело бы от

скорости стремления (в отдельности)

нижнего предела к минус бесконечности

(-∞), а верхнего - к плюс бесконечности

(+∞).

f(x)dx.

Если

бы это требование не выполнялось, то

значение интеграла зависело бы от

скорости стремления (в отдельности)

нижнего предела к минус бесконечности

(-∞), а верхнего - к плюс бесконечности

(+∞).

По аналогии с дисперсией дискретной величины определяется и дисперсия непрерывной величины.

Определение. Дисперсией непрерывной случайной величины называют математическое ожидание квадрата ее отклонения.

Если возможные значения ξ принадлежат отрезку [а,b], то

D(ξ)=![]() f

(x)dx;

f

(x)dx;

если возможные значения принадлежат всей оси х, то

D(ξ)=![]() f(x)dx.

f(x)dx.

Определение. Среднее квадратическое отклонение непрерывной случайной величины определяется, как и для величины дискретной, равенством

σ(ξ)= .

Замечание. Можно доказать, что свойства математического ожидания и дисперсии дискретных величин сохраняются и для непрерывных величин.

Легко получить для вычисления дисперсии более удобные формулы:

D(ξ)=![]() f(x)dx–[M(ξ)]2,

f(x)dx–[M(ξ)]2,

D(ξ)=![]() f(x)dx–[M(ξ)]2,

f(x)dx–[M(ξ)]2,

Пример. Найти математическое ожидание и дисперсию случайной величины ξ, заданной функцией распределения

F(х)=

Решение. Найдем плотность распределения:

f(х)=F’(х)=

Найдем математическое ожидание

M(ξ)=![]() =x2/2|

=x2/2|![]() =1/2.

=1/2.

Найдем дисперсию:

D(ξ)=![]() ·1·dx–[1/2]2=x3/3|

-1/4=1/12.

·1·dx–[1/2]2=x3/3|

-1/4=1/12.

Числовые характеристики равномерного распределения.

Найти математическое ожидание и дисперсию непрерывной случайной величины ξ, распределенной равномерно в интервале (а,b).

Решение. Найдем математическое ожидание ξ, учитывая, что плотность равномерного распределения f(х)=1/(b-а).

M(ξ)=

=![]()

![]() .

.

Выполнив элементарные выкладки, получим

M(ξ)=(a+b)/2.

Найдем дисперсию ξ:

D(ξ)=

f(x)dx–[M(ξ)]2=

![]() -

-![]() .

.

Выполнив элементарные выкладки, получим

D(ξ)=(b-a)2/12.

Замечание. Математическое ожидание и дисперсия случайной величины R, распределенной равномерно в интервале (0;1), т.е. если а=0, b=1, как следует из предыдущего примера, соответственно равны М(R)=1/2, D(R)=1/12. Этот же результат мы получили в примере по заданной функции распределения случайной величины R.

Числовые характеристики показательного распределения.

Пусть непрерывная случайная величина ξ распределена по показательному закону

f(x)=

Найдем математическое ожидание:

М(ξ)=![]() f(x)dx=λ

e-λxdx.

f(x)dx=λ

e-λxdx.

Интегрируя по частям, получим

М(ξ)=1/λ.

Таким образом, математическое ожидание показательного распределения равно обратной величине параметра λ. Найдем дисперсию:

D(ξ)=![]() f(x)dx–[M(ξ)]2=λ

f(x)dx–[M(ξ)]2=λ![]() e-λx

dx-1/λ2.

e-λx

dx-1/λ2.

Интегрируя по частям, получим

λ e-λx dx=2/λ2.

Следовательно,

D(ξ)=1/λ2.

Найдем среднее квадратическое отклонение, для чего извлечем квадратный корень из дисперсии:

σ(ξ)=1/λ.

Окончательно заключаем, что

М(ξ)=σ(ξ)=1/λ,

то есть математическое ожидание и среднее квадратическое отклонение показательного распределения равны между собой.

Пример. Непрерывная случайная величина ξ распределена по показательному закону f(x)=5e-5x при х≥0; f(x)=0 при х<0.

Найти математическое ожидание, среднее квадратическое отклонение и дисперсию ξ.

Решение. По условию, λ=5. Следовательно,

М(ξ)=σ(ξ)=1/λ=1/5=0,2;

D(ξ)=1/λ2=1/52=0,04.

Числовые характеристики нормального распределения.

Пусть случайная величина имеет нормальное распределение

f(x)= e .

Мы видим, что нормальное распределение определяется двумя параметрами: a и σ. Достаточно знать эти параметры, чтобы задать нормальное распределение. Покажем, что вероятностный смысл этих параметров таков: а есть математическое ожидание, σ - среднее квадратическое отклонение нормального распределения.

а) По определению математического ожидания непрерывной случайной величины,

M(ξ)= .

Введем новую переменную z=(x-а)/σ. Отсюда x=σz+a, dx=σdz. Приняв во внимание, что новые пределы интегрирования равны старым, получим

M(ξ)=![]()

![]() σz

+ a)

e

σz

+ a)

e![]() dz=

dz=

=![]()

![]() ze

dz+

ze

dz+![]()

![]() dz.

dz.

Первое

из слагаемых равно нулю (под знаком

интеграла нечетная функция; пределы

интегрирования симметричны относительно

начала координат). Второе из слагаемых

равно а

(интеграл

Пуассона

dz=![]() ).

).

Итак, М(ξ)=а, то есть математическое ожидание нормального распределения равно параметру а.

б) По определению дисперсии непрерывной случайной величины, учитывая, что М(ξ)=а, имеем

D(ξ)=

x-a)2

e![]() dx

dx

Введем новую переменную z=(х—а)/σ. Отсюда х–a=σz, dx=σdz. Приняв во внимание, что новые пределы интегрирования равны старым, получим

D(ξ)=![]()

![]() ·ze

dz

·ze

dz

Интегрируя по частям, положив u=z, dυ=ze dz, найдем

D(ξ)=σ2.

Следовательно,

σ(ξ)=![]() =

=![]() =a.

=a.

Итак, среднее квадратическое отклонение нормального распределения равно параметру σ.

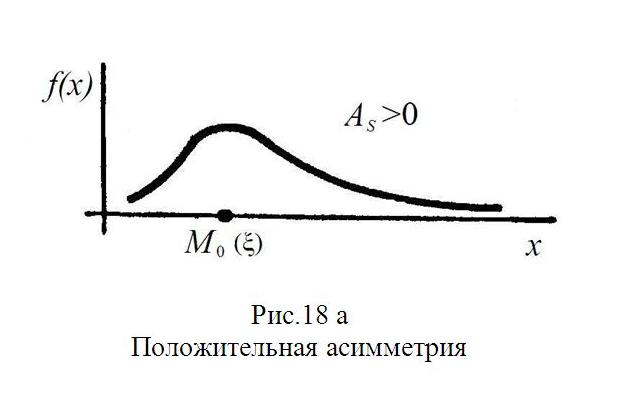

Определение. Асимметрией теоретического распределения называют отношение центрального момента третьего порядка к кубу среднего квадратического отклонения:

As=µ3/σ3.

Асимметрия положительна, если «длинная часть» кривой распределения расположена справа от математического ожидания; асимметрия отрицательна, если «длинная часть» кривой расположена слева от математического ожидания. Практически определяют знак асимметрии по расположению кривой распределения относительно моды (точки максимума дифференциальной функции): если «длинная часть» кривой расположена правее моды, то асимметрия положительна (рис.18а), если слева – отрицательна (рис.18б). Для оценки «крутости», то есть большего или меньшего подъема кривой теоретического распределения по сравнению с нормальной кривой, пользуются характеристикой - эксцессом.

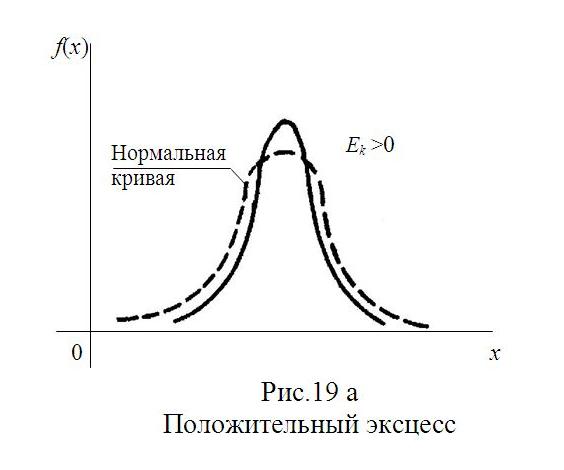

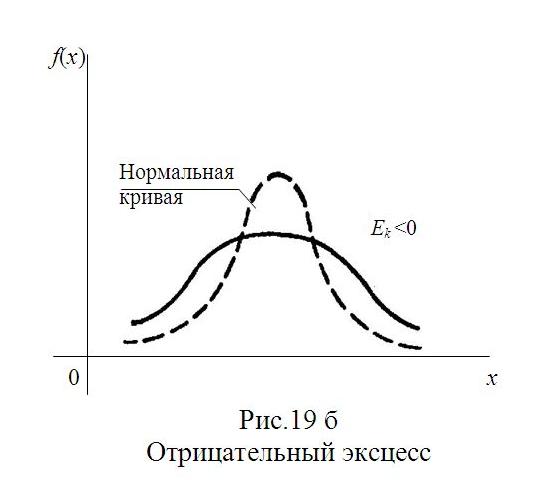

Определение. Эксцессом теоретического распределения называют характеристику, которая определяется равенством

Ek=(µ4/σ4)–3.

Для нормального распределения µ4/σ4=3; следовательно, эксцесс равен нулю. Поэтому если эксцесс некоторого распределения отличен от нуля, то кривая этого распределения отличается от нормальной кривой: если эксцесс положительный, то кривая имеет более высокую и «острую» вершину, чем нормальная кривая; если эксцесс отрицательный, то сравниваемая кривая имеет более низкую и «плоскую» вершину, чем нормальная кривая. При этом предполагается, что нормальное и теоретическое распределения имеют одинаковые математические ожидания и дисперсии.