Тема 10. Территориальные финансы.

Сущность и состав территориальных финансов.

Доходы и расходы территориальных финансов.

Территориальные финансы обеспечивают финансирование широкого круга мероприятий, связанных с социально – культурным и коммунально-бытовым обслуживанием населения, так как через территориальные финансы государство активно проводит социальную политику. На основе предоставления территориальным органам власти средств для их бюджетов осуществляется финансирование муниципального народного образования, здравоохранения, строительства и содержания дорог.

Таким образом, территориальные финансы – это система экономических отношений, посредством которой распределяется и перераспределяется национальный доход; фонд денежных средств, используемых на экономическое и социальное развитие территорий.

В последние десятилетия во многих государствах наблюдается регионализация экономических и социальных процессов. Все в большей мере функции регулирования этих процессов переходят от центральных уровней государственной власти к территориальным. Поэтому роль территориальных финансов усиливается, а сфера использования расширяется. Территориальные финансы – это превалирующая часть финансовых ресурсов государства.

Сущность и роль территориальной финансовой системы в жизни общества проявляется через функции: мобилизационную, распределительную и контрольную.

М

обилизационная

функция

обеспечивает поступление средств для

нужд региона. В результате в руках

региональных органов власти

сосредотачиваются большие ресурсы,

расходование которых может существенно

повлиять на развитие общества.

обилизационная

функция

обеспечивает поступление средств для

нужд региона. В результате в руках

региональных органов власти

сосредотачиваются большие ресурсы,

расходование которых может существенно

повлиять на развитие общества.Распределительная функция связана с перемещением доходов от производителей в иные сферы хозяйства.

Контрольная функция проявляется лишь в процессах использования хозяйствующими субъектами государственных средств.

Основная особенность территориальных финансов заключается в том, что здесь действуют как бы три самостоятельные финансовые подсистемы — государственная (финансовые ресурсы федеральных органов и самого субъекта Федерации); муниципальных образований; а также отдельных юридических и физических лиц, прежде всего (по значимости) хозяйствующих субъектов. Первые две подсистемы традиционно относятся к категории централизованных финансов (бюджетная система и централизованные внебюджетные фонды); третья подсистема — к категории децентрализованных финансов.

Принципы организации территориальных финансов:

•самостоятельность;

•сбалансированность;

•государственная финансовая поддержка (целевая и не целевая финансовая помощь из федерального бюджета);

•прозрачность;

•гласность.

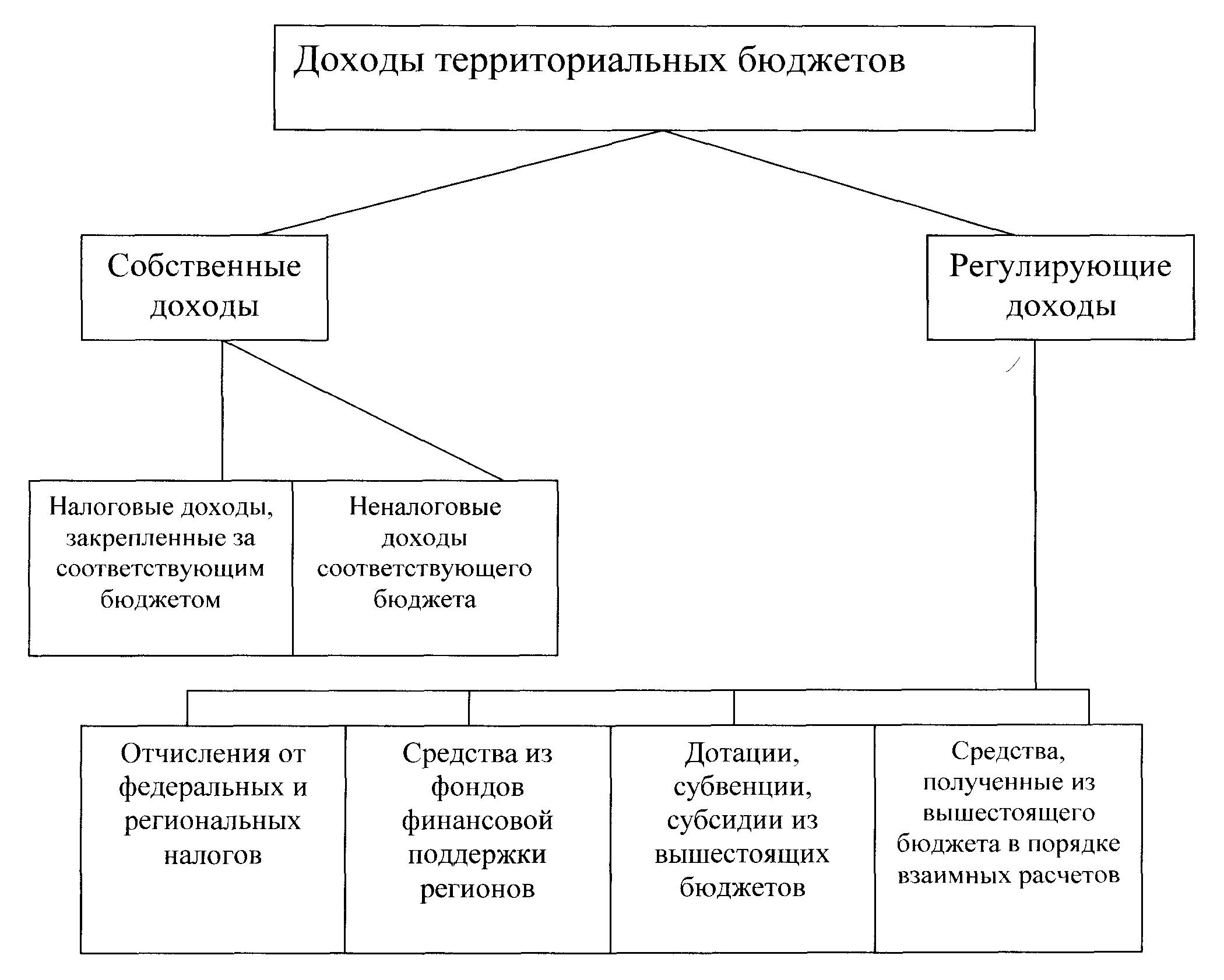

Собственные доходы территориальных бюджетов включают следующие налоги и сборы:

1. Налоги, сборы и другие поступления, включающие местные налоги и сборы. Из них наиболее крупные налоги и сборы:

•поступления по административным штрафам и санкциям;

•сборы, взимаемые автомобильной инспекцией;

•сборы за регистрацию предприятии, общественных организаций, банков и их филиалов;

•транспортный налог;

•налог на рекламу;

•налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров;

Рис.15.1. Собственные и регулирующие доходы территориальных бюджетов

•сбор за право торговли;

•целевые сборы с граждан и предприятий всех организационно-правовых форм на содержание милиции, благоустройство и другие цели;

•регистрационный сбор с физических лиц. занимающихся предпринимательской деятельностью;

•сбор со сделок, произведенных на товарных биржах и при продаже и покупке валюты;

•сбор за уборку территорий населенных пунктов;

•поступления от лицензирования отдельных видов деятельности;

•сбор на нужды образовательных учреждений, взимаемый с юридических лиц;

•налог на содержание жилищного фонда и объектов социальной сферы;

•лицензионный сбор за право производства и торговли спиртными напитками и пивом.

2.Налоги на имущество, в том числе:

•налог с имущества, переходящего в порядке наследования и дарения;

•налог на имущество предприятий;

•налог на имущество физических лиц.

3.Доходы от приватизации собственности, принадлежащей субъектам Российской Федерации и муниципальным образованиям, в том числе;

•доходы от приватизации объектов государственной и муниципальной собственности;

•доходы от продажи земли;

•доходы от продажи квартир гражданам.

4.Земельный налог, включающий:

•земельный налог и арендную плату за земли сельскохозяйственного назначения, включая сельхозугодия в составе лесного фонда;

•земельный налог и арендную плату за земли несельскохозяйственного назначения;

•доходы от централизации средств земельного налога и арендной платы за земли сельскохозяйственного назначения, земли городов и других населенных пунктов;

•возмещение потерь сельскохозяйственного производства, связанных с изъятием сельхозугодий.

5.Средства обязательного медицинского страхования, средства внебюджетных и отраслевых фондов.

6.Платежи за пользование недрами и природными ресурсами, в том числе:

•платежи за пользование недрами;

•лесные подати, включая арендную плату и плату за земли лесного фонда;

•плата за воду, забираемую промышленными предприятиями из водохозяйственных систем;

•плата за нормативные и сверхнормативные выбросы и сбросы вредных веществ, размещение отходов;

•отчисления на воспроизводство, охрану и защиту лесов.