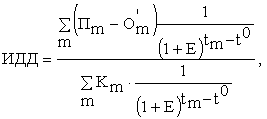

35. Индекс доходности дисконтированных инвестиций

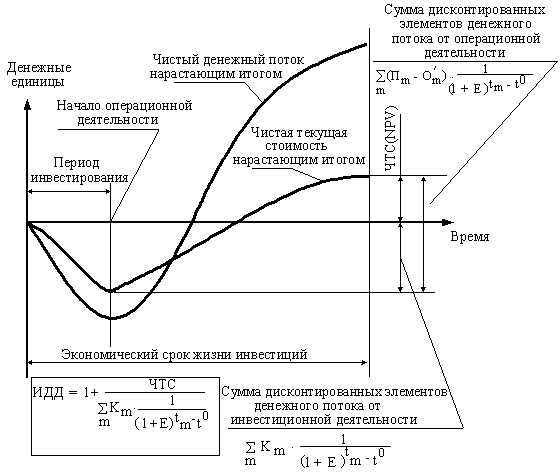

Индекс доходности дисконтированных инвестици - отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению ЧТС (NPV) к накопленному дисконтированному объему инвестиций.

(5.28)

или

(5.28)

или

(5.29)

(5.29)

При расчете ИДД могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капитальные вложения, осуществляемые до ввода предприятия в эксплуатацию. В этом случае соответствующие показатели будут иметь различные значения.

Индексы доходности дисконтированных инвестиций превышают 1, если и только если для этого потока чистая текущая стоимость положительна.

В процессе определения чистой текущей

стоимости нескольких инвестиционных

проектов сталкиваются с проблемой

выбора из альтернативных инвестиций,

отличающихся по своим размерам. При

этом чистая текущая стоимость может

оказаться равной для этих инвестиционных

проектов.

Чем выше индекс доходности дисконтированных инвестиций, тем лучше проект. Если ИДД равен 1,0, то проект едва обеспечивает получение минимальной нормативной прибыли. При ИДД меньше 1,0 проект не обеспечивает получение минимальной нормативной прибыли.

ИДД, равный 1,0 выражает нулевую чистую текущую стоимость.

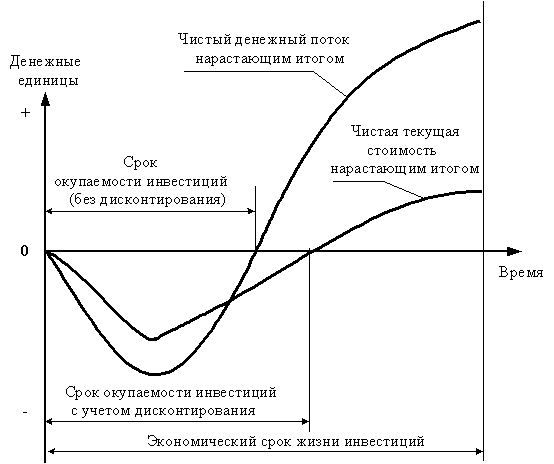

36. Срок окупаемости инвестиций с учетом дисконтирования

Срок окупаемости инвестиций с учетом дисконтирования - продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования. Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущая чистая текущая стоимость ЧТС (K) становится и в дальнейшем остается неотрицательной (рис. 5.9).

37. Классификация источников финансирования инвестиционных проектов

Признак классификации |

Виды источников |

Отношения собственности |

|

Виды собственности |

|

Уровни собственников |

На уровне государства и субъектов федерации:

На уровне предприятия:

На уровне инвестиционного проекта:

|

Финансирование проекта включает следующие основные стадии:

предварительное изучение жизнеспособности проекта (определение целесообразности проекта по затратам и планируемой прибыли);

разработку плана реализации проекта (оценка рисков, ресурсное обеспечение и пр.);

организацию финансирования, в том числе:

оценку возможных форм финансирования и выбор конкретной формы;

определение финансирующих организаций;

определение структуры источников финансирования;

контроль выполнения плана и условий финансирования.

Финансирование проектов может осуществляется следующими способами:

самофинансирование, т. е. использование в качестве источника финансирования собственных средств инвестора (из средств бюджета и внебюджетных фондов — для государства, из собственных средств — для предприятия);

использование заемных и привлекаемых средств.

Система финансирования инвестиционных проектов включает:

источники финансирования;

организационные формы финансирования.

Основные организационные формы финансирования проектов, принятые в мировой практике

Форма |

Возможные инвесторы |

Получатели заемных средств |

Преимущества использования |

Сложности использования в условиях формы нашей страны |

Дефицитное финансирование |

|

Правительство РФ |

Возможности государственного регулирования и контроля инвестиций |

Нецелевой характер финансирования Рост внешнего и внутреннего долга Увеличение расходной части бюджета |

Акционерное финансирование |

|

Корпорации Предприятия |

Вариабельность использования инвестиций у корпорации |

Нецелевой характер инвестиций Работа только на рынке ценных бумаг, а не на рынке реальных проектов Высокий уровень риска инвестора |

Проектное финансирование |

|

Инвестиционный проект |

Целевой характер финансирования Распределение рисков Гарантии государств- участников финансовых учреждений Высокая степень контроля |

Зависимость от инвестиционного климата Высокий уровень кредитных рисков Неустойчивость законодательства и налоговый режим |

дефицитное финансирование, означающее государственные заимствования под гарантию государства с образованием государственного долга и последующим распределением инвестиций по проектам и субъектам инвестиционной деятельности. Государство гарантирует и осуществляет возврат долга.

Различают:

государственные бюджетные кредиты на возвратной основе;

ассигнования из бюджета на безвозмездной основе;

финансирование по целевым федеральным инвестиционным программам;

финансирование проектов из государственных международных заимствований;

акционерное, или корпоративное, финансирование, при котором инвестируется конкретная деятельность отрасли или предприятия, в том числе:

участие в уставном капитале предприятия;

корпоративное финансирование, заключающееся в покупке ценных бумаг;

проектное финансирование, при котором инвестируется непосредственно проект.

Различают проектное финансирование:

с полным регрессом на заемщика;

с ограниченным правом регресса;

без права регресса на заемщика.