Г. Факторы, воздействующие на принятие решения об инвестировании

При принятии решения предприниматель обычно сравнивает несколько возможных вариантов инвестирования капитала (которым он обладает или которого у него нет, но он надеется получить заемный капитал). Другими словами, предприниматель осуществляет сравнительный анализ нескольких возможных вариантов или проектов. Предприниматель при этом исходит из того факта, что капитал, который он инвестирует в производство, постоянно находится в движении.

Д - Пк … Т – Д’

Такое движение капитала называется его оборотом. Причем чем быстрее капитал оборачивается, тем большую валовую прибыль он принесет.

Под сроком окупаемости проекта понимается временной период, в течение которого предприниматель возвращает в денежной форме капитал, который был вложен в реализацию проекта на его начальном этапе, в виде накопленной прибыли и амортизационных отчислений. Следовательно, для того, чтобы определить срок окупаемости, необходимо выявить прибыльность проекта (табл. 3.7).

Прибыль — излишек цены реализации товара (оптовой или розничной) над издержками производства. Норму прибыли (прибыльность) рассчитывают по следующей формуле:

![]()

Допустим, вложенный капитал составляет 100 денежных единиц, прибыль — 20, тогда норма прибыли будет 20% (Нп = 20/100 х 100%). При этом обратим внимание на то, что в издержки производства включается весь оборотный капитал и часть основного капитала — величина амортизации.

Норму прибыли можно представить так же, как отношение разницы между доходами и расходами к инвестированному капиталу (в процентах), то есть

![]()

Увеличить норму прибыли, следовательно, можно за счет изменения одного из трех указанных факторов:

1) увеличить доходы при неизменности двух других составных (затраты, капитал);

2) уменьшить затраты при неизменности двух других составных (доходы, капитал);

3) уменьшить инвестируемый капитал при неизменности двух других составных (доходы, затраты).

Возможны и комбинации из приведенных трех возможных вариантов роста нормы прибыли. Подтвердим приведенные нами возможные варианты примером.

Допустим, доход составляет 150 денежных единиц, затраты — 100, капитал— 1000. Возможны изменения этих факторов: доход возрастает до 300 (1), затраты снижаются до 50 (2), капитал сокращается до 500 (3).

При первоначальных данных норма прибыли составит:

![]()

При изменениях факторов и их очередном вводе в формулу расчета нормы прибыли будем иметь:

![]() (1)

(1)

![]() (2)

(2)

![]() (3)

(3)

Данные о величине амортизационных отчислений приведены в табл. 3.8.

Однако для того, чтобы сделать какой-то определенный вывод, необходимо также знать размеры инвестируемого капитала (табл. 3.9)

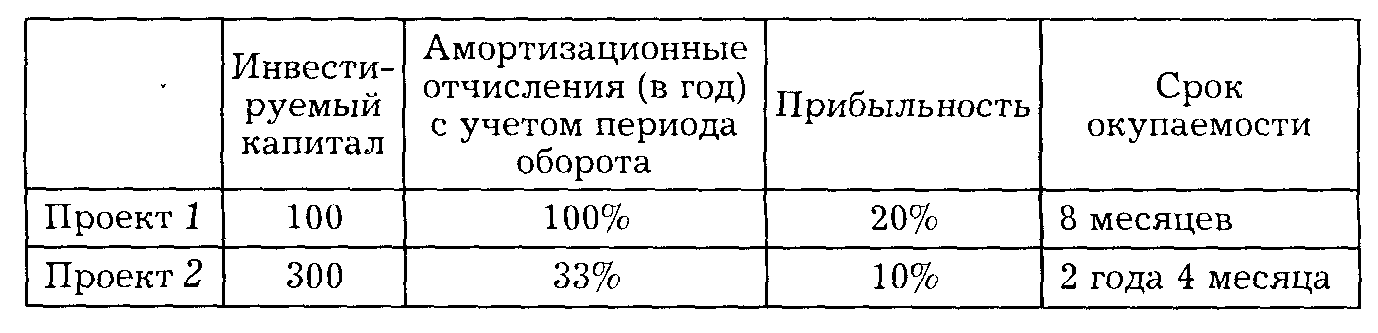

На основании данного анализа можно сделать вывод о предпочтительности того или иного проекта, для чего сведем в единую таблицу все анализируемые показатели (табл. 3.10).

Таблица 3.10

Сравнительный анализ ожидаемого экономического эффекта от реализации различных проектов

При этом важно помнить, что целью любого предпринимателя выступает прибыль. Причем не норма, а масса получаемой прибыли. Второй проект принесет в течение 3 лет 90 денежных единиц в качестве прибыли (10% от 300 в течение 3 лет), а первый — при возобновлении проекта в течение 3 лет — только 60 единиц. Возможно, что предприниматель остановится и на втором проекте.