Тема 16. Налоги и налоговая система.

Налог – обязательные платежи, взимаемые с субъектов и перечисляемые в бюджет соответствующего уровня.

Роль налогов в современной экономической системе очень велика. Налоги не только являются основой доходной части государственного бюджета.

В налоговую систему входят:

- налоги;

- налоговые ставки;

- налоговые органы;

- налоговое законодательство.

Налоговая система сегодня выступает как один из основных инструментов регулирования экономики и социальной сферы, поскольку с ее помощью государство может оказывать влияние на распределение национального дохода.

Налоговая база – стоимостная, физическая или иная характеристика объекта налогообложения.

Налоговая ставка – величина налога на единицу обложения: денежную единицу дохода, единицу земельной площади, измерения товара и т.д.

Виды налоговых ставок:

- Прогрессивные (с ростом дохода увеличивается налоговая ставка)

- Пропорциональная (плоская) – одинаковый процент на разный доход.

Стимулирование зарабатывания, вывод денег из теневого бизнеса

- Регрессивная

Функции налогообложения:

Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной. Во всяком случае, наряду с чисто финансово-фискальными целями налоги могут преследовать и другие, например экономические или социальные. Иначе говоря, финансовые цели, будучи самыми существенными, не являются исключительными.

Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

Регулирующая функция налогообложения — направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства. По мнению выдающегося английского экономиста Джлна Кейнса налоги существуют в обществе исключительно для регулирования экономических отношений.

Виды налогов:

- Прямые – налоги на конкретного субъекта или имущество (налог на доходы физич. Лиц, на прибыль, недвижимость)

- Косвенные - взимаются путем включения их в цену товара как своеобразные надбавки (акцизы, налог на добавленную стоимость, налог с продаж и др.).

Цели введения косвенных налогов:

- пополнение доходов бюджета

- влияние на цену товара для воздействия на потребление

Акцизы назначаются по группе подакцизных товаров, список которых может меняться. В него постоянно входят:

- Алкоголь

- Табачные изделия

- Автомобили и все, что с ними связано

- Драгоценные изделия

Принципы налогообложения:

- всеобщность налогов

- обязательность налогообложения

- его справедливость

- однократность

- «прозрачность налогов», принцип контроля

- ответственность за неуплату

Налоговая льгота — полное или частичное освобождение от уплаты налогов для юридических лиц (реже физических). Все налоговые льготы можно разделить на следующие группы:

личные и для юридических лиц

общие для всех налогоплательщиков льготы и специальные налоговые льготы для отдельных категорий плательщиков

общеэкономические и социальные налоговые льготы

Любой из приведённых выше типов льгот несёт одновременно отрицательные последствия для гос-ва и положительные для лиц, которым она предоставляется. Так для гос-ва это уменьшение доходов от сбора налогов, а для лиц, которым она предоставлена, - возможность повысить свое благосостояние. Обычно налоговые льготы выдаются в рамках гос. поддержки для бизнеса, в основном во время кризисов

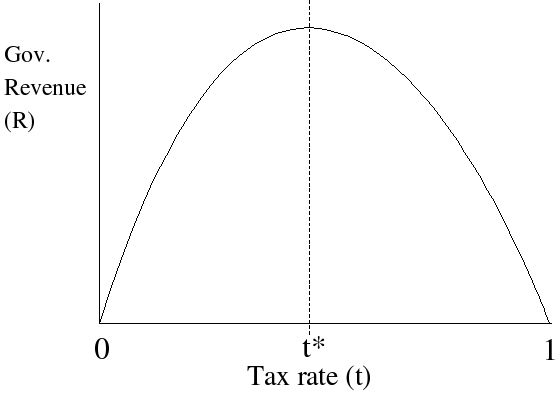

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что её идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна.

– График - парабола ветвями вниз в 1 четверти, по оси ОХ – уровень налоговых ставок, по ОУ – количество поступлений в бюджет уплаченных налогов. Изъятие у налогоплательщика значительной суммы доходов (порядка 40—50%) –высокий уровень налоговой ставки - является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Точка t*- оптимальный уровень налоговой ставки и для налогоплательщиков и для гос-ва.

Проблемы налогообложения и собираемости налогов в России.

Люди не хотят платить. Трудно проследить однократность налогообложения.