55 Макроэкономическое равновесие на денежном рынке

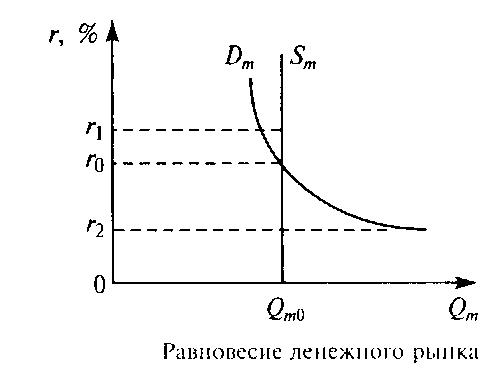

Оптимальным состоянием для денежного рынка является равновесие между спросом на деньги и их предложением. Равновесие на денежном рынке устанавливается при равенстве спроса на деньги и их предложения, когда количество предлагаемых денежных средств равно количеству денег, которое хотят иметь домохозяйства и фирмы. Графически равновесие на денежном рынке достигается при пересечении кривых спроса на деньги Dm и их предложения Sm. Предположим, что правительство и центральный банк страны проводят политику неизменной денежной массы. График предложения денег Sm будет иметь вид вертикальной прямой.

Точка пересечения графиков спроса на деньги и денежного предложения определяет цену равновесия и равновесный объем.

Равновесие на денежном рынке складывается при процентной ставке r0 и массе денег Qm0.

Равновесная ставка процента — цена, уплачиваемая за использование заемных денег. При данном предложении денег, увеличение спроса на них повышает ставку ссудного процента. И наоборот, при неизменном спросе на деньги увеличение денежного предложения снижает ставку ссудного процента, а сокращение денежного предложения ее повышает.

Предположим, что процентная ставка повысилась до r1. Поскольку предложение денег неизменно по отношению к процентной ставке, то оно не изменится. Спрос же на деньги упадет. В этих условиях люди будут стремиться освободиться от лишних денег. Так как альтернативой деньгам служат ценные бумаги, то спрос на них возрастет и превысит предложение, что вызовет повышение цен на ценные бумаги и снижение процентной ставки. Падение процентной ставки повлечет за собой увеличение спроса на деньги. До тех пор пока процентная ставка выше r0, эти процессы будут понижать ее уровень и в конечном итоге уравняют величины спроса и предложения денег (Dm = Sm).

Предположим, что процентная ставка упала до r2. Предложение денег останется неизменным. Спрос на них увеличится. В этих условиях люди будут освобождаться от ценных бумаг. Так как альтернативой им служат деньги, то спрос на них возрастет и превысит предложение денег. Это вызовет падение цен на ценные бумаги и рост процентной ставки. Рост процентной ставки повлечет за собой падение спроса на деньги. До тех пор пока процентная ставка ниже r0, эти процессы будут повышать ее уровень и в конечном итоге уравняют величины спроса и предложения денег (Dm = Sm).

57 Банковская система

БАНКОВСКАЯ СИСТЕМА -это совокупность действующих в стране банков, кредитных учреждений и отдельных экономических организаций, выполняющих банковские операции. Кроме того, в банковскую систему входят специализированные организации, обеспечивающие деятельность банков и кредитных учреждений: расчетно-кассовые и клиринговые центры, фирмы по аудиту банков, дилерские фирмы по работе с ценными бумагами банков, организации, обеспечивающие банки оборудованием, информацией, кадрами.

Сложившаяся банковская система имеет двухуровневую организацию. Верхний уровень - это Центральный банк (ЦБ); нижний уровень коммерческие банки и кредитные организации. ЦБ является определяющим для банковской системы, его деятельность позволяет регулировать и контролировать кредитно-денежные отношения в целом при сохранении свободы частного предпринимательства, которая обеспечивается деятельностью коммерческих банков. ЦБ во всех странах является главным звеном банковской системы, институтом, осуществляющим функции регулирования всей банковской системы.

Банк, защищая и реализуя интересы государства, в целом выполняет следующие функции: осуществляет монопольную эмиссию банкнот, тем самым является банком банков; является банкиром правительства; проводит денежно-кредитное регулирование и банковский надзор. Он также регулирует резервы иностранной валюты и залога, является традиционным хранителем золотовалютных резервов и осуществляет многочисленные финансовые операции на международном уровне: регулирует международные расчеты, платежные балансы, участвует в операциях мирового рынка ссудных капиталов и золота, представляет свою страну в международных кредитных операциях.

Основными функциями коммерческих банков являются:

1) мобилизация временно свободных денежных средств предприятий, организаций, населения и превращение их в капитал;

2) кредитование предприятий, государства, населения;

3) расчетно-кассовое обслуживание клиентов.

К системе кредитно-финансовых институтов относятся:

-инвестиционные банки, занимающиеся эмиссионно - учредительской деятельностью, то есть проводящие операции по выпуску и размещению на фондовом рынке ценных бумаг, получая на это доход. Они не имеют права

принимать депозиты и привлекают капиталы, как правило, путем продажи собственных акций или за счет кредита коммерческих банков. Свой капитал они используют для долгосрочного кредитования различных отраслей хозяйства. На сегодняшний день в России они немногочисленны.

-обширная группа сберегательных учреждений, занимающая важное место в кредитной благодаря привлечению мелких сбережений и доходов, которые иначе не смогут функционировать как капитал.

-страховые компании, для которых характерна специфическая форма привлечения средств - продажа страховых полисов. Полученные доходы, они вкладывают, прежде всего, в облигации и акции других компаний, государственные ценные бумаги.

-пенсионные фонды, которые различаются по организации, управлению и структуре активов. Так, имеются застрахованные пенсионные фонды, (управляемые страховыми компаниями) и незастрахованные (управляемые предприятиями или по их доверенности - банками), фундированные (их средства инвестированы в ценные бумаги) и нефундированные (пенсии выплачиваются из текущих поступлений и доходов) и многие другие.

-инвестиционные компании, размещающие среди мелких держателей свои обязательства (акции) и использующие полученные средства для покупки ценных бумаг народного хозяйства.

Банковский мультипликатор показывает, во сколько раз изменится (увеличится или уменьшится) величина денежной массы, если величина депозитов коммерческих банков изменится (соответственно увеличится или уменьшится) на одну единицу. Банковский мультипликатор (от лат. multiplicare — множить, преумножать, увеличивать) — экономический коэффициент, показывающий степень роста денежной массы за счёт кредитно-депозитных банковских операций. Рассчитывается как отношение денежной массы к денежной базе