4.Физический и моральный износ основных средств

В процессе эксплуатации основные фонды постепенно приходят в негодность, утрачивая потребительную стоимость и стоимость. В связи с этим возникает необходимость замены их новыми, более современными. Для замены износившихся основных фондов предприятия должны накапливать определенные средства. На предприятии формируется амортизационный фонд, который расходуется на приобретение новых объектов основных фондов. Потеря основными фондами своей стоимости выступает в двух формах – физического и морального износа.

Физический износ (Ифиз)– изменение технического состояния в результате механического износа и старения, химического и физического воздействия среды, а также неправильных действий лиц, осуществляющих эксплуатацию основных фондов.

Под влиянием ряда факторов (режим эксплуатации, качество материалов, степень нагрузки и т. д.) изнашивание основных фондов происходит в разные сроки. В связи с этим различают полный и частичный физический износ основных фондов. Полный физический износпредполагает ликвидацию и замену изношенных основных фондов новыми за счет амортизационного фонда. Частичный износ возмещается путем ремонта за счет себестоимости продукции.

Физический износ (в процентах и по стоимости) определяется различными методами. Экспертный метод оценки степени износа основан на обследовании фактического технического состояния объекта. Метод анализа предполагает определение физического износа путем сравнения фактического и нормативного сроков полезного использования соответствующих объектов, объемов выполненных с их помощью работ. Физический износ по срокам службы (Ифиз) определяется по формуле

где Тф – продолжительность эксплуатации элемента основных фондов от момента их ввода в эксплуатацию до момента расчета величины износа (фактический срок использования объекта основных фондов), лет; Тпи – срок полезного использования этого же элемента основных фондов, лет; Фб – балансовая стоимость элемента основных фондов, тыс. руб.

Коэффициент физического износа основных производственных фондов (Ки) определяется отношением суммы износа к амортизируемой первоначальной (балансовой) стоимости:

Моральный износ – это уменьшение как стоимости, так и потребительной стоимости основных производственных фондов еще до полного их физического износа (до истечения срока полезного использования). Различают моральный износ первой формы и второй.

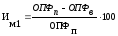

Моральный износ первой формы(Им1) предполагает уменьшение стоимости основных фондов вследствие сокращения общественно необходимых затрат на их воспроизводство. Данный износ не приводит к убыткам и рассчитывается по формуле

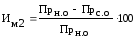

Моральный износ второй формы(Им2) предусматривает уменьшение потребительной стоимости основных фондов в результате внедрения достижений научно-технического прогресса, предполагающих функционирование более прогрессивных и экономически эффективных фондов, вследствие чего используемые основные фонды становятся отсталыми по своим технико-экономическим характеристикам. Данный износ приводит к убыткам и замене основных фондов новыми до истечения срока физического износа. Он рассчитывается по формуле

где Прн.о - производительность нового оборудования; Прс.о - производительность старого оборудования.