Дисконтные методы анализа эффективности инвестиционных проектов

При использовании любого метода оценки эффективности инвестиционного проекта должно выполняться условие, что для всех вариантов рынок капитала открыт и неограничен. То есть инвестор может в любой момент времени на любую сумму взять кредит в банке или при наличии любой суммы свободного капитала поместить его в банк.

-

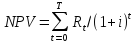

Метод чистой текущей стоимости

Этот критерий эффективности используется для оценки эффективности единичного проекта, так и для выбора оптимального варианта при сравнении альтернативных методов. Если NPV>0, вложение инвестиций в данный проект эффективно. При сравнении альтернативных вариантов выбор оптимального варианта проекта может осуществляться двояко.

1. Расчет NPV по сравниваемым вариантам и выбор оптимального варианта по максимальной положительной величине NPV.

2. Анализ разницы (редкий). Расчет NPV для дополнительный инвестиций в более дорогой вариант. Если NPV разности инвестиций положительно, эффективен вариант с большими инвестиционными расходами.

Пример:

Инвестиции в проект К = 60 млн. цена капитала К с чертой = 10%, инвестиционный период T = 5 лет, ренты R по годам инвестиционного периода соответственно равны 35, 11, 16, 18, 17 млн. определить NPV.

NPV = 35/1,1^1 + 11/1,1^2 … - 60 =15,778 – проект эффективен

Недостатки метода NPV:

-

ставка дисконта принимается неизменной для всего инвестиционного периода, однако, при определенных обстоятельствах (ожидание изменений уровня процентной ставки) могут использоваться индивидуализированные по годам ставки дисконта,

-

существует трудность определения ставки дисконта и невозможность абсолютно точного расчета NPV,

-

не говорит об относительной величине увеличения доходов предприятия/

-

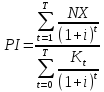

Метод индекса рентабельности (Profit Ability PI)

Является следствием NPV.

Если при некоторой ставке дисконта индексы рентабельности равен 1, это означает, что приведенные доходы равны приведенным инвестиционным расходам, и чистая текущая стоимость равна 0.

Если PI>1, то проект эффективен и его можно принять.

В отличие от NPV индекс PI является относительном показателем, поэтому он удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV. Либо при комплектовании инвестиционного портфеля с максимальным суммарным значением NPV.

Экономический смысл: показывает, во сколько раз приведенная сумма притоков превышает величину стартового капитала.

PI = 35/1,1^1 + 11/1,1^2 + … / 60 = 1,263

Проект эффективен, 1,263>1.

Рассмотренная методика оправдана в случае, когда надо определить, будет ли индекс рентабельности больше или меньше 1. при ранжировании вариантов инвестирования выбор становится более сложным, а сам показатель менее надежным, поскольку в отношении потоков денежных средств к числителю или знаменателю формулы может быть допущена высокая степень свободы.

-

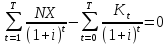

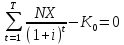

Метод внутренней нормы прибыли

С помощью определяется минимально допустимая величина доходности, при которой покрываются все расходы инвестора в течение инвестиционного периода. Внутренняя норма прибыли 1 инвестиции – та ставка дисконта, при которой приведенные доходы равны приведенным инвестиционным расходам, то есть NPV = 0.

i – неизвестная внутренняя норма прибыли.

Если все инвестиционные расходы производятся в нулевой год, формула упрощается:

Решается путем последовательных приближений или итераций. Для этого выбирается любая норма прибыли i1, кроме цены капитала и определяется соответствующая чистая текущая стоимость NPV1. Потом выбирается вторая норма прибыли i2, для которого выполняется следующее условие:

NPV1>0 i2>i1

NPV1<0 i2<i1

После этого определяется соответствующая NPV2. для определения NPV применяется следующее уравнение:

IRR = i1 - NPV1(i2-i1)/(NPV2-NPV1), %

При исчислении по данной формуле i1 и i2 выражаются в %.

Далее нужно улучшить приближение IRR. Для этого вычисляется соответствующая NPV3 и производится дальнейшее взаимодействие с величинами i3, i2, NPV3, NPV2.

Затем нужно сравнить IRR, рассчитанную на первом и втором этапах. Если они различаются менее, чем на 1 процентный пункт, то больше не нужно улучшать приближение IRR. Если же они различаются более, чем на 1%, то надо снова улучшить приближение аналогичным образом.

Исчисленную внутреннюю норму прибыли сравнивают с ценой авансированного капитала. Внутренняя норма прибыли является верхним пределом процентной ставки, по которой предприятия может окупить кредит для финансирования инвестиционного проекта. для получения прибыли предприятие должно брать кредит по ставке, меньшей внутренней нормы прибыли.

Пример:

1) I: i1 = 12%

NPV1 = 35/1,12^1 + … + 17/1,12^5 – 60 = 12,49

Пусть i2 = 18%

NPV2= 35/1,18+… - 60= 4,02

IRR = 12- 12,49*(18-12)/(4,02-12,49) = 20,84%

2)i1 = 18%

NPV1 = 4,02 →i2>i1

i2 =22%

NPV2 = -0,69

IRR = 18 – 4,02*(22-18)/(-0,69-4,02) = 21,41%

Различие менее 1 п.п.

IRR>10% → эффективен.

Ряд зарубежных авторов предлагает придерживаться некоторых правил использования методов внутренней нормы прибыли, в частности:

-

анализу подлежат инвестиционные проекты, у которых разность дохода и затрат положительная или отношение дохода к затратам больше 1.

-

для дальнейшего анализа отбираются, как правило, проекты, внутренняя норма прибыли которых не менее 15-20%.

-

при обосновании внутренней нормы прибыли следует учитывать поправки на риск, налоги, инфляцию.

-

Метод динамического срока окупаемости (PP – payback period)

Динамический срок окупаемости – часть инвестиционного периода, в течении которого окупается вложенный капитал.

Неуверенность в достоверности прогнозов растет с удалением во времени от настоящего момента, что увеличивает инвестиционный риск. Существует верхняя граница срока окупаемости, при переходе которой риск вложения возрастает до такой степени, что считается уже невыгодным вложения инвестиций.

Для определения динамического срока окупаемости определяется NPV нарастающим итогом и последовательно по годам сравниваются с учетом знаков.

NPVt = сумма (Rt/(1+i)^t) <0

NPV(t+1) = сумма(R(t+1)/(1+i)^(t+1)) >0

Это означает, что вложенный капитал окупается в диапазоне лет от t до t+1. И значит:

t<PP<(t+1)

Между временными датами существует точка, для которой NPV = 0. При этом динамический срок окупаемости определяется следующим образом:

PP = t – NPVt/(NPV(t+1)-NPVt), количество лет

Расчетный срок окупаемости сравнивается с периодом окупаемости, который устраивает инвестора, с инвестиционным периодом сроком службы оборудования, сроком окупаемости аналогичных проектов на других предприятиях.

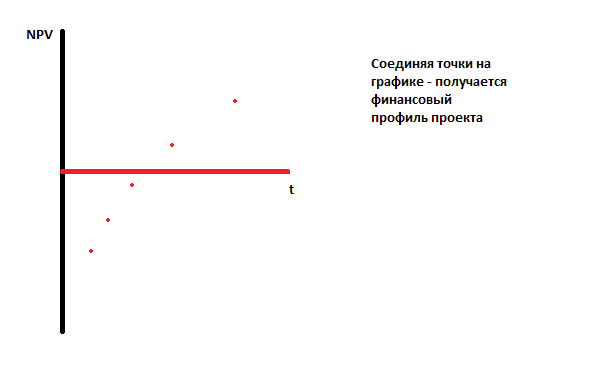

Наглядную картину, иллюстрирующую проект графически, дает финансовый профиль проекта.

Продолжаем пример:

NPV1=35/1,1^1 – 60 = -28,182

NPV2 = 11/1,1^2 – 28,182 = -19,092

NPV3 = 16/1,1^3 – 19,092 = -7,071 t

NPV4 = 18/1,1^4 – 7,071 = 5,223 t+1

Иногда финансовый профиль проекта изображают как зависимость NPV от ставки дисконта.

-

Анализ сравнительной эффективности проектов с помощью дисконтных методов

При рассмотрении нескольких альтернативных инвестиционных проектов в зависимости от выбранного метода, их экономической оценки, можно получить далеко не однозначные результаты, зачастую противоречащие друг другу. Вместе с тем между рассмотренными показателями эффективности проекта NPV, IRR, PI существует определенная взаимосвязь:

Если NPV>0, то IRR>K с крышечкой и PI>1

Если NPV<0, то IRR<K с крышечкой и PI<1

Если NPV=0, то IRR=K с крышечкой и PI=1

Это полностью справедливо лишь для инвестиционного проекта с ординарными денежными потоками. При анализе сравнительной эффективности проектов отдается предпочтение показателю NPV, так как:

-

данный показатель характеризует прогнозируемую величину прироста капитала предприятия в случае реализации предлагаемого проекта.

-

планируя реализацию нескольких инвестиционных проектов можно суммировать NPV каждого из них, что дает в агрегированном виде величину прироста капитала.

Показатель IRR использует более ограниченно, так как он имеет следующие недостатки:

-

он показывает максимальный относительный уровень затрат на реализацию инвестиционного проекта. если данный показатель одинаков для двух проектов и превышает цену капитала, то для выбора между проектами надо использовать другие критерии.

-

он не пригоден для анализа проектов с неординарными денежными потоками.

Динамический срок окупаемости должен сравниваться с тем сроком, который устраивает инвестора. В практике анализа нередко бывают ситуации, когда все показатели эффективности проекта дают положительные значения, однако срок окупаемости чрезмерно велик и проект приходится отклонить.

Сравнительный анализ проектов различной продолжительности.

При сравнении проектов различной продолжительности целесообразно использовать следующее:

-

определить общее кратное для числа лет для реализации каждого проекта. (А 2 года, Б 3 года – 6 лет НОК).

Отсюда

можно сделать предположение, что в

течение 6 лет, проект А может быть повторен

трижды или имеет три цикла, а проект Б

- дважды)

-

Считая, что каждый из проектов будет повторяться несколько циклов, рассчитать суммарное значение показателя NPV для повторяющихся проектов.

NPV (T) – чистая текущая стоимость исходного повторяющегося проекта

T – продолжительность этого проекта

n – число повторений циклов исходного проекта

Сколько циклов у исходного проекта, столько будет и слагаемых скобок.

-

Выбрать тот проект из исходных, у которого суммарное значение NPV повторяющегося потока будет наибольшим.

-

Метод модифицированной внутренней нормы прибыли (MIRR)

MIRR – modified internal rate of return

Основной недостаток, присущий IRR в отношении проектов с неординарными денежными потоками не является критическим и может быть преодолен. Соответствующий аналог IRR, который может применяться при анализе любых проектов, назвали модифицированной нормой прибыли.

Прежде всего рассчитывается суммарная дисконтируемая стоимость всех оттоков и суммарная наращенная стоимость всех притоков. Причем и дисконтирование, и наращение осуществляются по цене источника финансирования проекта.

Наращенная

стоимость притоков называется терминальной

стоимостью. Далее определяется ставка

дисконтов, уравнивающая суммарную

приведенную стоимость оттоков и

терминальную стоимость, которая в данном

случае как раз и представляет собой

MIRR. Общая формула расчет

имеет вид:

Kt – отток денежных средств в t-ом году

NIt – приток денежных средств в t-ом году

i – цена источника финансирования проекта

T – последний год инвестиционного периода

Формула имеет смысл, если терминальная стоимость больше суммы дисконтированных оттоков. Из формулы видно, что критерий MIRR всегда имеет единственное значение.

Показатель MIRR можно использовать для любых проектов с неординарными и ординарными денежными потоками. Но т.к. этот показатель имеет определенную степень приближенности, то лучше использовать для проектов с неординарными денежными потоками. А для проектов с ординарными денежными потоками рассчитывать IRR.

Проект считается эффективным, если MIRR больше цены капитала.

Критерий MIRR в полной мере согласуется с критерием NPV и потому может быть использован для оценки независимых проектов. В случае альтернативных проектов могут возникать противоречия между критериями NPV и MIRR, если проекты существенно разнятся по масштабу либо проекты имеют различную продолжительность. В этом случае рекомендуется применять в первую очередь критерий NPV, помня одновременно об учете рискованности денежного потока.