Стоимость или цена капитала инвестиционного проекта

-

Понятие стоимости или цены капитала

При анализе инвестиционных проектов возникает проблема как выбрать ставку дисконта при расчете показателей эффективности инвестиций и прежде всего чистой текущей стоимости.

Что поставить вместо i? Какие показатели следует использовать в качестве ставки дисконта i. Выбор уровня ставки дисконта и зависит от ряда факторов и от экономической ситуации. Чем выше ставка процента, тем в большей степени учитывается фактор времени, т.е. более отдаленные платежи оказывают все меньшее влияние на современную величину и тем меньше значение современной величины дохода. Распространённым является использование в качестве ставки дисконта текущей рентабельности капитала фирмы. В качестве ставки дисконта также используют ставку рефинансирования национального банка при расчете в белорусских рублях и ставку процента по долгосрочным кредитам на рынке капитала.

Некоторые экономисты рекомендуют использовать в качестве ставки дисконта так называемую минимальную привлекательную ставку доходности. При анализе используют 4 варианта ставки:

-

Цена капитала,

-

Доходность определенных видов ценных бумаг,

-

Ставки по долгосрочному кредиту,

-

Субъективные оценки, основанные на опыте работы фирмы.

Стоимость капитала, альтернативная внутренняя стоимость капитала, средневзвешенная стоимость капитала.

Цена капитала – это минимальная норма прибыли, ожидаемую инвестором, от его вложений капиталом в различных формах. Избранные для реализации инвестиционные проекты должны обеспечивать хотя бы не меньшую норму прибыли. Цену капитала можно рассматривать как цену привлечения капитала из различных источников, путем выпуска акций, облигаций, получения кредита. Определяется цена капитала как средневзвешенное из индивидуальных ставок доходности различных видов капитала, акционерного, полученного продажей простых и привилегированных акций. Кредитов облигационных и иных займов.

Цена

капитала =

,

%

,

%

Где, j – это количество видов, инвестируемого капитала.

.

.

Sj – это доля j-ого вида капитала в общем инвестиционном портфеле.

-

Модели определения стоимости собственного капитала

Важнейшей составляющей инвестиционного портфеля является её собственный или акционерный капитал. Стоимость собственного капитала – это доходность, которую хотят получить держатели акций. Различают несколько моделей оценки стоимости собственного капитала, каждая из которых базируется на использовании информации, имеющейся в распоряжении того, кто оценивает капитал.

Модели:

-

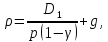

Модель прогнозируемого роста дивидендов (модель Гордона). Согласно этой модели стоимость собственного капитала рассчитывается по формуле:

,

,

где р – рыночная цена одной акции,

D1 – это дивиденд, обещанный компании в первый год реализации инвестиционного проекта,

g – прогнозируемый ежегодный рост дивидендов.

Данная модель может быть применима к компании, величина прироста дивидендов которой постоянна.

-

Модель прибыли на акцию. Данная модель базируется на показателе прибыли на акцию, а не на величине дивидендов. Многие инвесторы считают, что именно показатель прибыли на акцию, отражает реальный доход, получаемый акционерами, независимо от того выплачивается ли он в виде дивидендов или реинвестируется, чтобы принести инвесторами выгоды в будущем. Согласно этой модели, стоимость собственного капитала определяется по формуле:

,

,

где П – это величина прибыли на одну акцию,

р – это рыночная цена одной акции

-

Модель премии за риск. Данная модель занимает особое место, т.к. носит договорной характер. Договор заключается между предприятием и потенциальным внешним инвестором о том, какой должна быть премия за риск вложения капитала. Если i (уровень отдачи) на вложение денег инвестором в обычные номинальные для него возможности, то стоимость капитала, вложенного в данное предприятие оценивается по формуле:

На практике применяются следующие размеры премии за риск, зависящие от сущности проекта и видов инвестиций:

|

Виды инвестиций |

Премия за риск |

|

Завещающая инвестиция |

0-6% |

|

Новые инвестиции |

5-15% |

|

Инвестиции в научно-технические разработки |

10-20% |

Для государственных предприятий из перечисленных выше моделей в большей мере подходит модель прибыли на акцию, адаптированная к условиям самофинансируемого государственного предприятия. Стоимостью капитала может служить следующее отношение:

где П – это годовая прибыль предприятия, оставшаяся в его распоряжении

Ксобственное – это сумма собственных средств предприятия по его балансу на конец года.

-

Стоимость вновь привлеченного капитала и привилегированных акций

Когда уже начато осуществление инвестиционного проекта и нужны дополнительные инвестиционные вложения, компания может выпустить дополнительные акции. Т.к. это связано с дополнительными затратами по выпуску новых акций и кроме того деньги нужны срочно, то эти дополнительные акции продают по цене несколько ниже рыночной. Поэтому требуемая доходность на вновь привлеченный собственный капитал обычно выше, чем требуемая доходность на существующий собственный капитал.

Пример: текущая рыночная цена акции компании равна 40$ за акцию, а стоимость собственного капитала – 10%. Т.о. доход на одну акцию составляет: D = 40*0,1 = 4$.

В процессе выпуска новых акций компания ожидает получить 35$ за каждую акцию, но во избежание падения стоимости всех акций компания все равно должна обеспечить доход на одну акцию в размере 4$. Стоимость нового собственного капитала будет равна ρ = 4/35=0,114 (11,4%).

При расчете стоимости вновь привлеченного капитала принято использовать следующую формулу в рамках модели роста дивидендов:

где γ - это стоимость выпуска, отражающая закономерное снижение рыночной стоимости вновь выпускаемых акций.

Модель определения стоимости привилегированных акция. По привилегированным акциям обычно выплачивается фиксированный дивиденд и сверх этого дивиденда независимо от размера прибыли ничего не выплачивается. Поэтому доходность по привилегированным акциям рассчитывается по формуле:

,

,

где D – это величина ежегодного дивиденда на акцию.

Как и в случае с обыкновенными акциями, затраты на выпуск новых привилегированных акций повышают их стоимость. Эту оценку можно сделать по аналогии с предпоследней формулой, предполагая g=0, т.к. привилегированные акции обычно не имеют роста.

-

Модели определения стоимости заёмного капитала

Заёмный капитал может быть получен в виде:

-

Долгосрочного кредита от коммерческих банков и других финансовых учреждений (стоимость заемного капитала равна процентной ставке кредита и определяется путем договорного соглашения между кредитором и заемщиком в каждом конкретном случае отдельно).

-

Выпуска облигаций, имеющих заданный срок погашения и номинальную процентную ставку (стоимость капитала определяется номинальной процентной ставкой облигации, выражаемой в процентах к её номинальной стоимости).

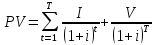

Номинальная стоимость – это цена, которую заплатит компания эмитент держателю облигации в день её погашения. В момент выпуска облигации обычно продаются по их номинальной стоимости. Следовательно, в этом случае стоимость заёмного капитала ρ определяется номинальной процентной ставкой облигации и т.о. ρ = i. Однако при изменении процентных ставок по ценным бумагам в следствие инфляции и других причин облигации продаются по цене несовпадающей с номинальной. Предприятие эмитент облигаций должно платить по них доход исходя из номинальной процентной ставки и номинальной стоимости облигации. Поскольку рыночная цена облигации колеблется, а сумма выплачиваемого дохода на облигацию остается неизменной, то доходность облигации так же меняется. Увеличивается при уменьшении рыночной стоимости и уменьшается в противном случае. Для оценки реальной доходности облигации или стоимости заемного капитала используем модель современной стоимости облигации:

,

,

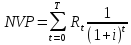

Где PV – это современная стоимость облигации,

I – это ежегодная процентная выплата по облигации,

V – это номинальная стоимость облигации,

Т – это количество лет до погашения облигации,

i – это процентная ставка по облигации.

В качестве реальной доходности облигации или стоимости заемного капитала используется её конечная доходность, т.е. такая процентная ставка, которая позволяет купив облигацию сейчас по текущей рыночной цене получать доход на неё, объявленный в контракте, и номинальную стоимость облигации на момент её погашения.

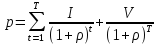

Для расчёта стоимости заёмного капитала ρ используется уравнение:

,

,

где p – это текущая рыночная цена облигации.

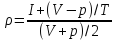

Результат, близкий к использованию последнего уравнения дает следующее приближенную формулу:

Рассчитанная по данной формуле конечная доходность облигации будет представлять собой для компании стоимость привлечения заемного капитала.

-

Эффективная стоимость заемный средств

В отличие от доходов, выплачиваемых акционером, проценты, выплачиваемые по заёмному капиталу, включаются в издержки по производству продукции. Т.о. стоимость заёмного капитала после уплаты налогов становится ниже конечной доходности или стоимости до уплаты налогов.

Пример: конечная доходность по привлеченному заемному капиталу ρ составляет 10%, только что выпущенная облигация номиналом в 1 000 $ будет приносить ежегодно I = 0,1 * 1000 = 100$. Ставка налога α = 30%. Издержки в 100$ на выплату процентов будут означать экономию в налогах в размере 30$, при этом издержки на выплату процентов после уплаты налогов составят С = 100 – 30 = 70$.т поэтому стоимость заемного капитала после уплаты налогов равна ρ = 70/1000=0,07 (7%). ρэффективное = (1-0,3)0,1 = 0,07 (7%)

Для того, чтобы отразить этот финансовый феномен вводят так называемую эффективную стоимость заемного капитала: ρэффективное = (1-α)ρ, где α – ставка налога.