Эффективность инвестиционного проекта и традиционные методы её анализа

-

Понятие эффективности инвестиционного проекта

Под эффективностью инвестиционного проекта понимают соотношение прогнозируемых доходов от реализации проекта и совокупных расходов, которые придётся осуществить в процессе инвестирования. Следует различать общую и сравнительную эффективность. Общая эффективность выражается результирующей оценки отдельно взятого проекта. Результат сравнения различных инвестиционных проектов характеризует их сравнительную эффективность. В зависимости от степени влияния проекта на уровне национальной экономики различают его финансовую, макроэкономическую и социальную эффективность. Финансовая эффективность характеризует выгодность инвестирования капитала в проект. По сути дела это оценка эффективности проектов на микроуровне. Макроэкономическая эффективность характеризует степень выгодности реализации данного проекта для экономики страны в целом. Одной из разновидностей макроэкономической эффективности является их бюджетная эффективность. Показатели данного проекта исчисляются для тех проектов, которые финансируются за счёт средства государственного бюджета или получают государственные кредиты под намечаемые проекты. Социальная эффективность характеризует влияние разрабатываемого проекта на социально-экономическую среду, т.е. на экологическую обстановку, условия проживания населения, миграцию рабочей силы и т.д. различные подходы к ней получили свое отражение методов оценки эффективности инвестиционных проектов. В экономической практике сложились 2 группы методов анализа эффективности инвестиционных проектов:

-

Простые методы (не учитывающие фактор времени, традиционные, статические) – при их использовании расчёт эффективности ведётся исходя из средних за инвестиционный период экономических показателей или экономических показателей первого года эксплуатации. Инвестиционный период – это период времени от начала вложения инвестиций до окончания эксплуатации данного объекта.

-

Дисконтные методы (учитывающие фактор времени, динамические)

Метод оценки эффективности инвестиционного проекта по показателю общих затрат. Методика расчёта общих затрат, используемая в рыночной экономике предполагает, что элементами совокупных затрат являются:

TC = C + K, руб./год – формула присуща рыночной экономике.

С – это текущие переменные затраты, включающие расходы на заработную плату, сырьё, материалы, топливо, энергию и страхование.

К – это капитальная составляющая общих затрат или постоянные издержки, в которую входят амортизационные отчисления и проценты на капитал.

Критерием выбора оптимального варианта инвестиций является минимум общих затрат, т.е. TC = min.

В советское время: TC = C + K*E, где Е – это нормативный коэффициент сравнительной эффективности, т.о. это плата ставки на кредит.

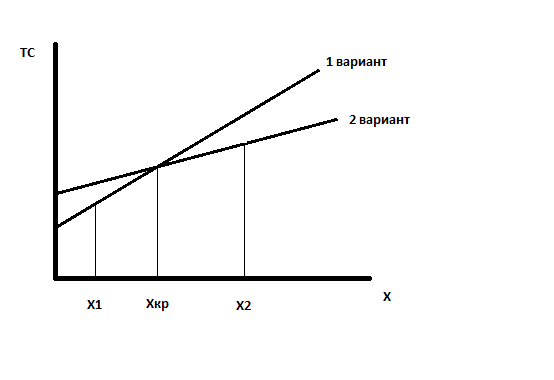

Существуют модификации этого метода: при оценке эффективности проектов важен не только вопрос о величине затрат на производство продукции, но и определение того объема производства продукции, при котором вложения капитала выгодны. Для обоснования эффективности инвестиций в этом случае определяется объем производства или критическая точка при котором общие затраты на производство продукции за определённый период времени по сравниваемым вариантам равны. Введём обозначения:

Xcr – это количество произведённой продукции, при котором общие затраты равны;

S – это переменные затраты на единицу продукции.

S1 Xcr + K1 = S2 Xcr + K2, руб./год

Xcr = (k2 – k1)/( s2 – s1) (ед.продукции/год)

РИСУНОК 1

Определение

критической точки – это при каких

условиях выгоднее тот или иной вариант.

Слева от Хкр зона эффективного

использования первого варианта, правее

– второго варианта. Например, если

изучение рынка показывает, что на рынке

найдут сбыт только х1 единиц

продукции, значит, следует инвестировать

в первый вариант. Если рынок поглотит

х2 единиц продукции – эффективно

вкладывать капитал во второй вариант,

потому что затраты ниже. Недостатком

данного метода является отсутствие

прямого учета инвестиционных вложений

по вариантам. Обязательным условием

принятия критерием минимальных общих

затрат будет равенство С на продукцию

в сравниваемых вариантах.

Определение

критической точки – это при каких

условиях выгоднее тот или иной вариант.

Слева от Хкр зона эффективного

использования первого варианта, правее

– второго варианта. Например, если

изучение рынка показывает, что на рынке

найдут сбыт только х1 единиц

продукции, значит, следует инвестировать

в первый вариант. Если рынок поглотит

х2 единиц продукции – эффективно

вкладывать капитал во второй вариант,

потому что затраты ниже. Недостатком

данного метода является отсутствие

прямого учета инвестиционных вложений

по вариантам. Обязательным условием

принятия критерием минимальных общих

затрат будет равенство С на продукцию

в сравниваемых вариантах.

-

Традиционные метода анализа эффективности инвестиционных проектов. Метод анализа эффективности проектов по показателю общих затрат

Данный метод можно рассматривать, как разновидность метода сравнения по общим затратам, при этом критерий эффективности определяется так: Прибыль = Валовая выручка – Общие затраты, руб./год. Критерий эффективности: в этом случае оптимальному варианту соответствует максимальная прибыль.

Модификация метода: по аналогии с предыдущим методом можно рассчитать объем продукции или критическую точку, при котором достигается равная прибыль по вариантам и аналогично рассмотренному графику выбрать лучший вариант. Введем понятия:

P – цена единицы продукции;

Хcr – объем производимой продукции, при котором прибыль по вариантам одинакова.

P1xcr – (s1xcr+k1) = P2xcr – (s2xcr+k2)

Выражаем xcr = (к1-к2)/((р1-р2)-(s1-s1)), (ед.прод./год)

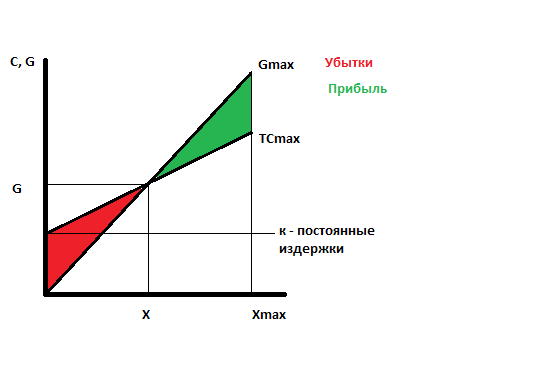

Для единичного проекта можно рассчитать прибыльный порок и точку безубыточности, характеризующую объем продукции Х, начиная с которого вариант вступает в зону получения прибыли.

Точка безубыточность: х = к/(р-s), (ед.прод./год)

Графически точку безубыточности можно представить: РИСУНОК 2

При использовании данного метода требования равных цен на продукцию или равной выручки по вариантам соблюдать не требуется из чего следует, что выбор варианта по критерию минимальных общих затрат или максимума прибыли могут дать разные результаты. Основан на использовании среднегодовых величин, его использование не встречает трудностей лишь в том случае, если прибыль получена только за счёт данных инвестиций, т.е. нет необходимости выделять прибыль, получаемую за счет новых или ранее сделанных инвестиций. Использование в расчётах цен, изменяющихся в динамике, вносит определённый риск в расчет эффективности инвестиций, поэтому данный метод следует применять в совокупности с другими методами.

-

Метод анализа эффективности проектов по показателю прибыли

-

Метод анализа эффективности проектов по показателю рентабельности

Сущность метода заключается в определении средней рентабельности (средней нормы прибыли), ARR

ARR = средняя прибыль/средние инвестиции * 100%

Средняя прибыль = Чистая прибыль за весь срок жизни ИП/Число лет жизни проекта

Средние инвестиции = (Общие суммарные инвестиции (т.е. сколько раз осуществляли инвестиционные вливания) – Ликвидность активов)/Количество инвестиций

Средняя рентабельность сравнивается:

-

С рентабельностью капитала либо с рентабельность собственного капитала. Рентабельность капитала рассчитывается делением общей суммы балансовой или чистой прибыли предприятия на общую сумму капитала, авансированного в его деятельность (результат в процентах). Рентабельность собственного капитала – это деление чистой прибыли на собственный капитал (%).

-

С требуемой рентабельность, величина которой выбирается инвестором исходя из сложившейся экономической ситуации или преследуемой цели. Если средняя рентабельность превышает эти показатели, то проект эффективен (когда есть один инвестиционный проект). При сравнении нескольких вариантов более эффективному соответствует большая рентабельность.

-

Метод анализа эффективности проектов по сроку окупаемости. Недостатки традиционных методов анализа эффективности проектов

Этот метод характеризует период времени, за который инвестированный капитал возвращается или окупается за счёт прибыли от реализации продукции. При этом сроку окупаемость соответствует период, когда величина прибыли становится равной величине инвестиций. Введём обозначение:

Т* = (Инвестируемый капитал/средняя прибыль), лет.

Эта формула справедлива, если по проекту предполагаются ежегодные поступления фиксированного размера. В противном случае для определения срока окупаемости необходимо:

-

Последовательно суммировать годовые прибыли от проекта и сравнивать эту сумму с величиной инвестиций, в результате этого определить между какими годами наступит момент окупаемости инвестиций;

-

Более точно определить момент окупаемости инвестиций, используя формулу: Т = (Невозмещенные инвестиции/Прибыль в год окупаемости);

-

Определить срок окупаемости суммируя результаты первого и второго пункта.

Вариант инвестирования признается приемлемым, если срок окупаемости меньше или равен заранее обусловленному сроку, определённому фирмой на основе прошлого опыта осуществления аналогичных проектов.

Недостатки метода: основной недостаток метода состоит в отсутствии учета динамики событий после того, как проект себя окупил. Кроме того этот метод ориентирован не на измерение прибыльности проекта, а на определение его ликвидности. Следовательно его следует применять в совокупности с другими методами.

В настоящее время традиционные методы используются для характеристики эффективности инвестиций в реальный сектор экономики. Статические показатели можно применять для предварительных и оперативных расчётов для ранжирования инвестиционных предложений по эффективности. Для простых случаев оценки небольших капитальных вложений при стабильной прибыли.

Недостатки статических (традиционных) методов:

-

Не учитывают фактор времени

-

Предполагают наличие достоверной информации

-

В расчетах следует выделять ту часть прибыли, которая обусловлена вложением данных инвестиций