-

Управление финансами, задачи и функции финансовой службы

В рыночных условиях хозяйствования важнейшими задачами финансовых служб являются не только выполнение обязательств перед бюджетом, банками поставщиками, работниками предприятия, всех остальных финансовых обязательств, организация расчетов, контроль за использованием собственных и заемных средств, но и организация финансового менеджмента, который включает все перечисленные задачи и содержит качественно новые. Кратко финансовый менеджмент можно определить как организацию управления финансовыми потоками в целях наиболее эффективного использования собственного и привлеченного капитала и получения максимальной прибыли. Финансовый менеджмент предполагает разработку определенной финансовой стратегии и тактики на основе анализа финансовой отчетности с помощью системы показателей и прогнозирования доходов в зависимости от изменения структуры активов и пассивов предприятия. На крупных предприятиях может быть создана финансовая дирекция во главе с финансовым директором или главным финансовым менеджером. Финансовая дирекция имеет структуру, зависящую от характера хозяйственной и финансовой деятельности, организационно-правовой формы хозяйствующего субъекта. Подразделениями финансовой дирекции могут быть, например, финансовый отдел, планово-экономический отдел, бухгалтерия, бюро или сектор экономического анализа, отдел валютных операций и др.

Обязанности финансового директора

В современной организационной структуре крупной акционерной компании (корпорации) управление финансами осуществляет финансовый директор. Он несет полную ответственность за результаты ее финансовой деятельности.

Примерная схема управления финансами в акционерных обществах России приведена на рис. 1.3.

На небольших предприятиях роль финансового директора выполняет руководитель или, по его поручению, главный бухгалтер.

Работа финансового директора включена как составная часть в функциональную систему высшего звена управления корпорации либо связана с предоставлением руководству аналитической и иной информации, необходимой для принятия управленческих решений. Уровень финансового управления на предприятии во многом зависит от профессиональных качеств финансового директора.

Задачи финансового директора:

-

организация финансового анализа, планирования и прогнозирования;

-

анализ и оценка эффективности привлечения заемного капитала;

-

оценка использования финансовых ресурсов (внутренних и внешних);

-

выбор наиболее рациональных источников финансирования инвестиционных проектов;

-

управление портфелем финансовых активов;

-

контроль, с помощью которого отслеживают финансовую целесообразность приоритетных хозяйственных операций, и др.

Финансовый директор использует следующие методы управления финансово-хозяйственной деятельностью корпорации: планирование, финансирование, кредитование, инвестирование, страхование, самострахование, безналичные расчеты, финансовые поощрения и санкции, доверительные, залоговые, лизинговые, факторинговые и другие операции. Стратегическая цель финансового директора — обеспечение денежными ресурсами процесса производства и реализации готовой продукции (работ, услуг). Он должен составить прогноз финансового состояния компании на ближайшее будущее (квартал, год) и на более отдаленную перспективу (свыше календарного года). Подобный прогноз может содержать оптимистический, наиболее вероятный и пессимистический сценарии. В соответствии с указанной выше целью разрабатывают стратегию формирования и использования финансовых ресурсов на цели развития, выплату дивидендов, образование резервов и на другие потребности. Стратегические разработки финансового директора предполагают обязательный прогноз возможного изменения государственной политики в финансово-кредитной сфере с позиции соответствия такой политики целям и задачам корпорации.

Главное требование к финансовому директору, — эффективное управление денежным оборотом: формирование финансовых ресурсов в объемах, достаточных для покрытия текущих финансово-эксплуатационных потребностей; выплаты дивидендов акционерам и процентов облигационерам; финансирование инвестиций; образование резервного капитала.

Решения финансового директора должны опираться на результаты финансового анализа и достаточный объем представительной информации внутреннего и внешнего характера.

-

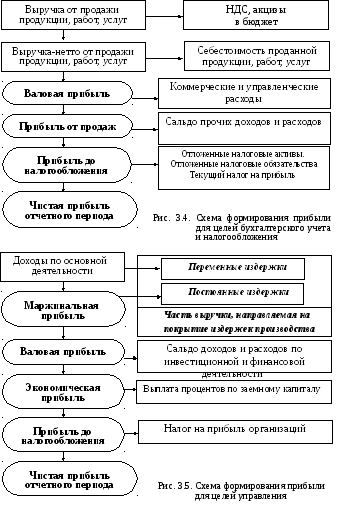

Бухгалтерская и налогооблагаемая прибыль, вычеты (=льготы) для юридических лиц

льготы: расходы, относимые на с/с, % по займам, благотворительность

Постоянные разницы (ПР) - это доходы (расходы), которые формируют бухгалтерскую прибыль (убыток) отчетного периода, но никогда не учитываются при расчете налогооблагаемой прибыли ни в текущем отчетном, ни в последующих отчетных периодах.

Временные разницы возникают, когда момент признания расходов (доходов) в бухгалтерском и налоговом учете не совпадают.

11Экономическое содержание прибыли, факторы ее формирования

Прибыль как экономическая категория – это чистый доход на капитал или прирост капитала, определяющий результативность деятельности коммерческой организации. В соответствии с бухгалтерским подходом прибыль – разница между доходами и расходами организации, финансовый результат деятельности организации. С позиции собственников фирмы и потенциальных инвесторов прибыль – это доход на капитал, т. е. главное условие целесообразности инвестирования в бизнес.

Роль прибыли в деятельности организации определяется следующим:

-

Получение прибыли – непременное условие и одна из основных целей предпринимательской деятельности (при главной цели – повышении рыночной стоимости компании).

-

Прибыль характеризует абсолютную эффективность бизнеса по всем направлениям деятельности организации.

-

Прибыль – основной внутренний собственный источник финансовых ресурсов организации.

-

Прибыль – главный источник развития бизнеса.

-

Прибыль определяет возможности предприятия по привлечению финансовых ресурсов с финансового рынка (рынков ссудного капитала и фондового).

-

Величина прибыли лежит в основе обоснования эффективности капиталовложений.

-

Величина прибыли лежит в основе оценки рыночной стоимости компании, стоимости ее акций, т. е. если у компании высокая рентабельность собственного капитала, то рыночная стоимость акций будет высокой.

-

Исходя их величины прибыли, определяются доходы собственников (дивиденды).

-

Прибыль – основной защитный механизм организации от угрозы банкротства.

Для страны и региона прибыль коммерческих организаций создает базу для экономического и социального развития. Для партнеров по бизнесу прибыль – это индикатор стабильного положения компании и низкого риска совместного бизнеса.

Формирование прибыли регламентируется государством. Это касается формирования прибыли в бухгалтерском (ПБУ 9 / 99 «Доходы организации» и ПБУ 10 / 99 «Расходы организации») и налоговом учетах (гл. 25 Налогового кодекса РФ «Налог на прибыль организаций»).