-

Линейная;

-

Функциональная;

-

Адаптивная.

Линейная орган из а иионная структура, которая часто называется «пирамидальной» или бюрократической, — строго иерархически организованная, характеризующаяся разделением зон ответственности и единоначалием.

Выделяются два подтипа линейных организационных структур: плоские и высокие, различающиеся количеством иерархических уровней по отношению к общему числу работников.

Преимущества линейных организационных структур:

-

четкая система взаимных связей;

-

быстрота реакции в ответ на прямые приказания;

-

согласованность действий исполнителей;

-

оперативность в принятии решений;

-

ясно выраженная личная ответственность руководителя за принятые решения.

Основная проблема организационных структур этого типа — ограниченность количества подчиненных, которые могут «замыкаться» на одного руководителя, т. е. ограниченность диапазона (сферы) контроля.

Диапазон контроля - важнейший показатель управляемости -определяется количеством связей в подразделении (организации). Эффективность управленческой деятельности часто зависит от типа и количества связей, число которых неизменно растет с увеличением числа сотрудников.

58

Типы связей:

-

прямые единичные между подчиненными;

-

перекрестные между подчиненными;

-

прямые между руководителем и любой комбинацией подчиненных.

Чем больше количество связей и чем они более неформальны, тем уже должен быть диапазон контроля для сохранения эффективного управления над структурой. Поэтому при реализации сложных видов деятельности, требующих от сотрудников большого числа согласований, уточнений, консультаций со стороны руководителя, необходимы узкий диапазон контроля и высокая (многоуровневая) организационная структура.

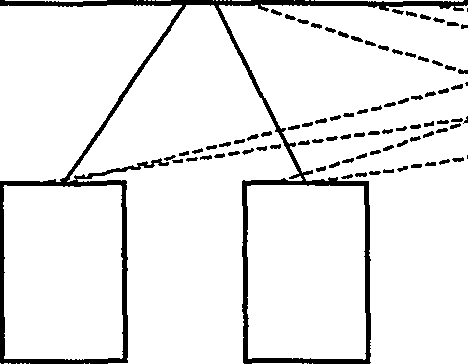

Функциональная организационная структура построена по принципу распределения функций внутри организации и создания сквозных подструктур по управлению функциями (рис. 2.2).

Часто функциональная организационная структура используется параллельно с линейной, создавая феномен двойного подчинения для исполнителей. В этом случае функциональным подразделениям делегируется ответственность в рамках строго специальных задач воздействовать на соответствующих специалистов с правом распоряжения ресурсами организации в рамках своей компетенции.

К преимуществам функциональных организационных структур можно отнести:

-

более глубокую проработку решений по функциональным направлениям;

-

высокую компетентность специалистов, отвечающих за выполнение соответствующих функций;

-

высвобождение линейных менеджеров от части задач, решаемых функциональными руководителями.

59

Одним из вариантов функциональной структуры является дивизионная (департаментная), которая может быть построена по про-дуктному, региональному (географическому), потребительскому (группе потребителей, обладающих общими свойствами) принципам.

К основным проблемам функциональных организационных структур можно отнести ориентацию на реализацию в основном закрепленных функций, отсутствие инновационности и гибкости при изменении ситуации как в организации, так и вне ее.

Особого внимания заслуживают адаптивные организационные структуры, отличающиеся гибкостью, способностью достаточно оперативно изменяться в соответствии с требованиями внешней среды. Именно адаптивные организационные структуры способны, используя все преимущества линейных и функциональных структур, успешно функционировать и развиваться в постоянно изменяющемся мире.

Выделяются следующие типы адаптивных организационных структур:

-

проектная — временная структура, создаваемая для решения конкретной задачи. Смысл этой структуры состоит в том, чтобы для решения задачи собрать в одну команду всех специалистов, осуществить проект качественно и в короткий срок, после чего проектная структура распускается;

-

матричная — функционально-временно-целевая структура. Это особый вид организации, целиком построенной по проектному принципу и действующей в этом («временном» режиме) достаточно длительное время.

В случае матричного типа организационного строения по вертикали управление осуществляется в соответствии со специальными сферами деятельности организации, а по горизонтали реализуется управление проектами.

60

Для матричной структуры (рис. 2.3) характерны актуализация и поддержание непосредственных прямых связей между непосредственными исполнителями-специалистами, а также организация работ, ориентированная на решение строго определенных задач, вне зависимости от формальной позиции сотрудника в организации, и его официальной «закрепленности» за конкретным рабочим местом или конкретным структурным подразделением.

К преимуществам матричной организационной структуры следует отнести:

-

активизацию деятельности руководителей за счет создания проектных подразделений и резкого увеличения контактов с функциональными подразделениями;

-

гибкое использование кадрового потенциала организации.

Недостатки структуры такого типа заключаются, прежде всего, в сложности самой структуры, обусловленной многократным «наложением» большого числа вертикальных и горизонтальных связей, а также в сложности управления организацией в ситуации отсутствия единоначалия.

Президент (Директор...)

Функциональный

руководитель

1

Функциональный

руководитель

1

Функциональный руководитель 2

![]()

Функциональный - руководитель 3

![]()

Производственные подразделения

Рис. 2.2. Функциональная организационная структура

61

Директор

Опытное производство

Проекты

Рабочая группа проекта 1

Вычислительный

центр

Рабочая

группа проекта 2

Проект 2

Проект 3 Рабочая группа проекта 3

Рис. 2.3. Матричная организационная структура

Очень часто «базисной» характеристикой организации, определяющей ее differentia specifica, является используемая технология, т.е. способ преобразования сырья в искомые продукты и услуги. Этот элемент организации нередко воспринимается сотрудниками как некий механизм работы организации по превращению исходных предметов труда в итоговые результаты, корреспондирующие с целями деятельности организации. В истории можно выделить несколько уровней технологичности, которые проходило производство.

Первый уровень — до-технологический, при котором каждое изделие создавалось как уникальное.

Второй уровень был связан с внедрением стандартизации и механизации. Начиная с производства первого стрелкового оружия -мушкетов - организаторы производства пытались удешевить работу за счет взаимозаменяемости отдельных элементов трудового процесса и итогового продукта. Следствием этого явилось развитие специализации в производстве, которой «подверглись» как отдельные исполнители, так и подразделения, включенные в технологический процесс.

62

Следующий уровень был связан с появлением конвейерных сборочных линий начала XX в. В первых конвейерных линиях рабочий не имел своего собственного рабочего места и следовал за изделием. Так продолжалось до тех пор, пока не был изобретен движущийся конвейер, предусматривавший отдельное рабочее место для каждого исполнителя. Внедрение движущихся конвейеров явилось подлинной революцией в науке и практике управления и организации хотя бы потому, что позволило в десять раз уменьшить себестоимость производства автомобилей.

Известные сегодня производственные и управленческие технологии в конечном итоге могут быть рассмотрены под углом зрения предполагаемой в их основе доминирующей формы организации совместной деятельности исполнителей, что существенно влияет (через отбор людей, обладающих особыми «групповыми» или «технологическими» свойствами) на характер организации.

Под типом совместной деятельности или формой организации совместной деятельности в социальной психологии принято понимать способ взаимодействия между участниками группового решения задач или проблем. Согласно классификации Л. И. Уманского, к числу базовых можно отнести три типа совместной деятельности: совместно-взаимодействующую, совместно-последо-вательную и совместно-индивидуальную.

Совместно-взаимодействующий тип деятельности характеризуется обязательностью участия каждого в решении общей задачи. При этом интенсивность труда исполнителей, как правило, примерно одинакова, особенности их деятельности определяются руководителем и, как правило, малоизменчивы. Эффективность группы в равной степени зависит от вклада каждого из ее участников. Иллюстрацией

63

такого варианта организации совместной деятельности может послужить совместное перемещение тяжестей.

Совместно-последовательный тип деятельности отличается от совместно-взаимодействующего временным распределением, а также порядком участия каждого в работе. Последовательность предполагает, что вначале в работу включается один участник, затем — второй, третий и т.д. Особенность деятельности каждого участника задается спецификой целей совместного преобразования исходного сырья в конечный продукт.

Типичный пример совместно-последовательного типа взаимодействия — конвейер, когда продукт деятельности одного из участников процесса, переходя к другому, становится для последнего предметом труда.

Совместно-индивидуальный тип деятельности отличается тем, что взаимодействие между участниками труда минимизируется. Каждый из исполнителей выполняет свой объем работы, специфика деятельности задается индивидуальными особенностями и профессиональной позицией каждого. Каждый из участников процесса отвечает за конечный результат своей деятельности. Непосредственного взаимодействия между участниками практически может и не быть.

В последнее время, особенно благодаря консультационной практике в области развития организаций, в качестве особого актуализировался совместно-творческий тип совместной деятельности. Данная форма организации межличностного взаимодействия уходит корнями в сферу науки и искусства, где участники творческого процесса совместно создавали нечто совершенно новое, зачастую уникальное, а именно то, что не могло быть создано по известным правилам и в пределах имеющихся технологий деятельности. Для этих коллективов характерно особое состояние, которое может быть на-

64

звано «сотворчеством», когда каждый участник процесса является равноправным создателем и собственником этого нового. В соответствии с «творческим императивом» в рамках этого типа деятельности учитывается каждое, даже самое неожиданное (кажущееся «сумасшедшим») видение проблемной ситуации, потому что в результате общего обсуждения даже из самой абсурдной идеи может «родиться» открытие. Этот тип совместной деятельности характеризуется особой активностью каждого из участников взаимодействия, и прежде всего активностью в плане повышения собственной профессиональной компетентности за счет участия в коллективной деятельности. С одной стороны, особенности совместно-творческого типа деятельности дают возможность каждому участнику универсализировать своей профессиональный потенциал, а с другой, - синергетический эффект от совместного творчества дает мощный импульс развитию самой группы.

Особенность участия каждого участника совместно-творческого типа деятельности заключается еще и в том, что члены такого коллектива получают возможность работать в совершенно разных профессиональных позициях и выполнять различные коллективные роли в зависимости от того, какая задача в данный момент решается группой. Поэтому для групп этого типа характерны высокая гибкость и изменчивость внутренней структуры, а также высокая адаптивность к внешним изменениям.

Требования к персоналу в зависимости от типа совместной деятельности.

Совместно-взаимодействующий тип деятельности задает высокую ориентацию персонала на достижение коллективных целей, в конечном итоге определяет приверженность участников авторитету лидера, их ориентацию на групповую нормы и ценности, а также тра-

65

диционные способы поведения. Для идеального участника организации с подобным типом взаимодействия характерна высокая приверженность группе.

От сотрудников организации с преобладанием совместно-последовательного типа деятельности ожидаются высокая технологическая дисциплинированность, следование нормам и правилам, сформулированным в инструкциях, положениях и других нормативных документах.

Для участников процесса совместно-индивидуальной деятельности характерны высокие инициативность, активность, ориентация на конечный результат и индивидуальные достижения. Такие специалисты во главу угла ставят свои собственные цели и ценности, склонны самостоятельно вырабатывать способы достижения цели, и способны эффективно действовать в ситуации внутриорганизацион-ной конкуренции. У трудовых коллективов, работающих с использованием технологии, предполагающей этот тип совместной деятельности, могут возникать проблемы согласования и коммуникации между различными специалистами. Дело в том, что эти специалисты, хорошо знающие и выполняющие свою часть общей работы, как правило, слабо ориентированы как на целостное видение групповой ситуации, так и на понимание особенностей работы коллег. Они фокусированы в большей степени на собственной деятельности, чем на проблемах организации в целом.

Для идеальных участников совместно-творческой деятельности свойственна, как отмечалось выше, особая ориентация - стремление к профессиональному и личностному развитию. Коренным отличием такой мотивации от устремленности участников совместно-индивидуальной деятельности является преодоление «узости» специализации и ориентация на собственное развитие в междисципли-

66

нарных («пограничных») областях профессиональной деятельности. Возможно, именно здесь и проходит граница между профессионализмом (универсальностью) и специализацией. Профессионал в отличие от специалиста стремится выйти за пределы («узкие рамки») своей специальности и в процессе профессиональной самореализации стремится использовать инструментарий деятельности, характерный для специалистов в других областях, что позволяет ему не только находить новые решения, но и углублять свое понимание проблем. По-видимому, именно этим можно объяснить, что участники совместно-творческого типа деятельности отличаются ярко выраженной ориентацией на открытость и многоплановое сотрудничество со специалистами в различных (прежде всего в смежных) областях деятельности, гибкостью в смене позиций и ролей, устремленностью к согласованию индивидуального развития с совместным творчеством. Для коллективов, использующих технологии, которые предполагают взаимодействие участников по совместно-творческому типу деятельности в качестве основной ценности выступает достижение нового знания, создание условий для индивидуального развития каждого и группы в целом, уважение прав каждого участника. В отличие от совместно-взаимодействующего типа деятельности в организациях совместно-творческого типа считается неприемлемым принятие решения на основе голосования (большинством голосов). Согласно внутренней общепринятой норме, характерной для такого типа групп проблемы могут и должны решаться в ходе открытого и широкого (с вовлечением всех членов группы) обсуждения и в результате достижения согласия («консенсуса»).

Под Финансами, как элементом организации, чаще всего понимаются не только денежные, но и другие ресурсы, которыми располагает или которые может привлечь организация для осуществле-

67

ния собственной деятельности. Принято выделять три основные функиии Финансов:

-

распределительную;

-

стимулирующую;

-

контрольную.

С точки зрения управления персоналом важнейшей составной частью ресурсов организации становится «человеческий капитал». Благодаря работам американских экономистов - лауреатов Нобелевской премии - Т.Шульца (Schultz Т., 1971) и Г.Беккера (Беккер Г., 1993, 1996, Becker G.S., 1994) многие организации успешно преодолели первоначальную метафоричность понятия «человеческий капитал» и вполне серьезно понимают под ним имеющийся у каждого работника запас знаний, навыков и трудовой мотивации.

У нас в стране в последнее время также появились работы, посвященные этой проблеме (Добрынин А.И, Дятлов С.А., Коннов В.А., Курганский С.А., 1992; Дятлов С.А., 1993; Критский М.М., 1991; Куро-шева Г.М., 1995). В ряде из них представлены и дефиниции основных понятий. Так, согласно точке зрения С.А. Дятлова (Дятлов С.А., 1994), человеческий капитал может рассматриваться, как запас знаний, навыков, способностей и мотиваций работника, которые содействуют росту его производительности труда и производства, и тем самым влияют на рост доходов этого человека.

Весьма продуктивная попытка измерить интеллектуальный капитал была предпринята крупнейшей скандинавской компанией Skandia (Козлов О.А., 1997). При ее осуществлении директор по интеллектуальному капиталу AFS - крупнейшего отделения компании -Л.Эдвинссон исходил из трех следующих принципов: интеллектуальные активы в несколько раз превосходят активы, отраженные в балансе компании. Второе, интеллектуальный капитал является сырь-

68

ем, из которого получаются финансовые результаты. Третье, менеджеры должны различать два вида интеллектуального капитала - человеческий и структурный. Первый ценен тем, что является источником новых идей. Но прирост человеческого капитала - через отбор, подготовку и т.д. - бесполезен, если он не может быть востребован. А это обеспечивается структурным интеллектуальным активом, например, информационными системами, знанием каналов рынка, отношением с потребителями и, конечно, руководством, отвечающим за реализацию нововведений на уровне группы. На практике такой подход помог, например, вдвое сократить расходы на создание нового филиала путем выделения общей технологической части, независимой от местных условий. Представители Canadian Imperial Bank of Commerce (CIBC), развили опыт AFS. В их интерпретации интеллектуальный капитал состоит из индивидуальных навыков, необходимых для удовлетворения требований клиентов (т.е. собственно «человеческого капитала»), организационных возможностей корпорации удовлетворить потребности рынка («структурного капитала») и преимуществ торговой марки и имени компании («клиентского капитала»). Согласно этой модели, все три составляющих интеллектуального капитала организации могут быть измерены и оценены.

Так для оценки человеческого капитала была создана «модель компетентности». Для каждого рабочего места был составлен список необходимых знаний и навыков. Вооруженный таким списком каждый работник ответственен за то, чтобы быть максимально компетентным в своей области. Для измерения роста человеческого капитала применена система специальных индексов и показателей. Например, количество знаний, усвоенных работниками (количество новых идей, им предложенных и реализованных).

69

Экономическая теория стоимости основывается на предпосылке, что нечто может обладать какой-либо стоимостью, если оно обладает способностью приносить пользу или доход. Если нечто не обладает такой способностью, то оно не имеет и стоимости. Рассматриваемая концепция стоимости человеческого капитала, в сущности, основана на той же предпосылке. Человеческие ресурсы обладают стоимостью, если они способны приносить организации в будущем доход, предоставляя свою рабочую силу. Или, можно сказать, стоимость персонала, как и любых других ресурсов, есть сегодняшняя стоимость ожидаемых от них будущих услуг и доходов. Стоимость человека для организации также зависит от срока, в течение которого он сможет предоставлять организации свои услуги и приносить доход, то есть срока работы в данной организации.

Подход исследователей школы Мичиганского университета к разработке модели индивидуальной стоимости работника (Flamholtz E.G., 1985) основывался на двух основных посылках. Во-первых, индивидуальная ценность работника определяется объемом услуг, который, как ожидается, работник предоставит или реализует, работая в данной организации. Это определяет понятие ожидаемой условной стоимости. Условная стоимость включает все потенциальные доходы, которые работник может принести организации в течение всего срока трудовой активности, то есть если бы он всю оставшуюся жизнь проработал в данной организации. Условная стоимость включает в себя три переменных: «продуктивность», «перемещаемость» и «продвигаемость». Под «продуктивностью» (или результативностью) понимается тот набор услуг, который ожидается от работника, занимающего определенную должность или позицию в организации. «Перемещаемость» - это та польза или доход, которую работник потенциально может принести, если будет перемещен на другую позицию

70

того же уровня. Показатель «продвигаемости» отражает потенциальную пользу при перемещении на более высокие позиции карьерной лестницы. Из перечисленных трех переменных «продуктивность» считается приоритетной, поскольку именно она влияет на показатели «перемещаемости» и «продвигаемости».

В то же время условная стоимость работника обусловливается двумя взаимосвязанными группами переменных: индивидуальными и организационными. К первым относятся навыки и уровень активности работника. Под навыками понимаются качества работника, которые позволяют человеку производительно трудиться. Авторы модели исходят из того, что человек может обладать тремя разновидностями навыков: техническими, административными и навыками межличностного взаимодействия. Под уровнем активности понимается мотивация личности. Он собственно и отражает, насколько человеческий потенциал может быть реализован в производственной деятельности.

К организационным переменным, определяющим условную стоимость, относятся организационные роли и вознаграждения. Под организационными ролями понимается степень соответствия роли, предоставленной работнику организацией, и роли, наиболее соответствующей его личному потенциалу. Если человек с яркими административными качествами занимает в компании должность технического исполнителя, то это может снизить его уровень активности и, следовательно, стоимость.

Вознаграждения могут быть инструментально-индивидуальными и инструментально-системными. Первые стимулируют индивидуальную производительность, вторые направлены на удержание работника в организации.

71

Во-вторых, индивидуальная ценность зависит от ожидаемой вероятности того, что работник останется работать в данной организации и реализует свой потенциал именно в этой структуре. Это отражает ожидаемую реализуемую стоимость. Согласно модели, ожидаемая реализуемая стоимость состоит из двух элементов: ожидаемой условной стоимости и вероятности продолжения членства в организации. Вероятность продолжения работником своего членства в организации выражает ожидание организации по поводу того, какая часть этих доходов будет реализована до предполагаемого времени ухода работника из организации.

Таким образом, рассмотренная модели во-первых, позволяет определить стоимость человеческого капитала организации как вероятностную величину. Это означает, что работник с наибольшим потенциалом вовсе не обязательно является наиболее полезным для компании. Скорее имеет смысл ему предпочесть кандидата с наибольшей реализуемой стоимостью.

Во-вторых, модель позволяет определить издержки, вызванные текучестью персонала. Они будут равны разнице между условной и реализуемой стоимостями, то есть величине дохода, недополученного в результате увольнения работников. Эта же величина равна затратам, необходимым для снижения текучести до нуля.

В-третьих, показано, что ценность работника для организации впрямую не является производной лишь от его личных качеств.

В рамках измерения человеческого капитала организации кроме попыток оценить индивидуальную стоимость работника предпринимались и усилия для оценки групповой стоимости. Применение принципа аддитивности из суммарного расчета индивидуальной стоимости каждого из членов группы продемонстрировало свою де-фициентность. Главная трудность состоит в операционализации по-

72

казателеи, способных учесть противоречивость эффекта группового взаимодействия. Ведь производительность группы работников может быть как ниже, так и выше суммарной производительности отдельных членов группы. Поэтому при оценке стоимости группы используются другие возможности.

При анализе организационного поведения выяснилось, что существует два типа групп, для которых методы оценки стоимости будут иметь свою специфику: затратные и доходные. В затратных группах «входные потоки» четко определены в денежной форме, а «выходные» определить очень сложно, а иногда и невозможно. В коммерческих организациях к таким группам относятся все штабные или функциональные подразделения, например, отдел кадров. Его затраты на набор или обучение точно известны, а результаты работы выразить в денежной форме представляется проблематичным. В прибыльных группах, напротив, и «входные» и «выходные потоки» определены достаточно точно. К прибыльным группам относятся подразделения, отвечающие за основной производственный процесс организации.

Рассмотрим возможные подходы к оценке «групповой стоимости» человеческого капитала организации. Одним из наиболее популярных подходов является оценка групповой стоимости с точки зрения экономической целесообразности. Как и стоимость любого ресурса и отдельного работника, стоимость группы с точки зрения этого подхода может быть определена сегодняшней стоимостью будущих услуг, которые группа способна предоставить.

Несколько иной подход содержится в методе неосязаемых активов, который предложен Р.Германсоном (Hermanson R.,1964). Метод основан на утверждении, что, если фирма имеет доход на капитал выше, чем в среднем по отрасли, это свидетельствует об акти-

73

вах, неучтенных в балансе. Эти скрытые активы и есть человеческий капитал.

В свою очередь, согласно модели Лайкерта-Боуэрса (Likert R., 1967; Likert R., Bowers D.G., 1969)., оценка человеческого капитала может основываться на учете трех групп переменных, описывающих процесс функционирования организации: исходных, промежуточных и конечных. К исходным относятся переменные, находящиеся под контролем руководства: структура, политика, стратегия, лидерство. Промежуточные переменные отражают внутреннее состояние и потенциал организации: настроения, мотивация, коммуникации. Конечные переменные - это переменные, отражающие результаты деятельности организации: производительность, доля на рынке, прибыль, рост. Данная модель не претендует на выявление абсолютной величины стоимости организации, однако, позволяет оценить ее изменения и отслеживать динамику организационных процессов.

Следующим элементом организации является «система управления», т.е. в сущности, способ принятия решений в организации. Рассматривая систему управления как элемент организации, в первую очередь обращается внимание, на решение каких задач она направлена, и какие методы при этом используются.

Остановимся подробнее на основных типах управления, которые чаще всего реализуются в различных организациях.

Под типом управления мы будем понимать, с одной стороны, характеристику того, как принимаются решения (управленческая форма) и, во-вторых, каким способом эти решения реализуются (рычаг управления). Кате типы управления могут быть выделены? > Первый тип характеризуется коллективистской управленческой Формой, которая предполагает единоличное принятие решений лидером коллектива. Главный рычаг управления в этом случае —

74

авторитет руководителя, который предполагает большой аванс доверия к нему со стороны членов коллектива. Часто по нормативам коллективистской управленческой формы руководитель сосредотачивает в своих руках большую личную власть и добивается практически беспрекословного подчинения со стороны ведомых. Часто руководитель одновременно является и «источником мудрости», что ведет к некритическому принятию его мнения как самого верного, продуманного и выгодного для сотрудников. Если руководитель действует в соответствии с нормами коллектива, сформулированными в виде традиций, правил поведения, то он воспринимается членами коллектива как эффективный и пользуется доверием подчиненных. Однако, если руководитель начинает нарушать установленные нормы, перестает следовать общепринятым традициям, то он может быть «свергнут». Аванс нарушения норм, или идеосинкразический кредит (Hollander Е.Р., 1969J, у каждого руководителя свой.

-

Следующий тип управления основан на рыночной управленческой Форме. При ее использовании решения принимаются в соответствии с законами рынка, который в конечном счете превращается в основной критерий эффективности. Главным рычагом воздействия на персонал служат деньги, что вполне соответствует рассмотрению персонала как субъектов рынка труда. Руководитель будет казаться сильным и эффективным, если он сможет обеспечить своим сотрудникам вознаграждение, соответствующее затраченным силам, более выгодные финансовые условия, чем другой руководитель. Такая управленческая форма часто является доминирующей в предпринимательской организационной культуре.

-

Третий тип управления детерминируется бюрократической управленческой Формой. В этом случае решения принимаются,

75

как правило, вышестоящим руководителем соответствии с имеющимися у него правами и полномочиями. Главным источником силы руководителя является Формальная власть, предоставляющая в качестве рычага воздействия на подчиненных возможность использования методов прямого влияния (приказов, наказаний). Главным мерилом эффективности и успешности руководителя оказывается степень его воздействия на подчиненных. Сильным руководителем в таком типе управления выглядит тот, чьи приказы не обсуждаются, а исполняются немедленно. > Относительно новый тип управления, возникший в рамках партици-пативной организационной культуры, характеризуется демократической управленческой Формой. Этот тип управления связан с использованием закона как главного рычага управления. Для партиципа-тивной организационной культуры характерно присутствие профессионалов, с одной стороны, ориентированных на достижение результата (получение нового знания), с другой стороны, стремящихся к собственному профессиональному развитию. Достижение подобных целей в группе, включающей личностей с разной профессиональной направленностью, отличающихся высокой активностью и самостоятельностью в принятии решений, оказывается совершенно невозможным, если не будут установлены определенные правила и нормы поведения. При этом сами правила должны обеспечивать как достижение интересов большинства, так и соблюдение законных прав меньшинства.

Представления о персонале как элементе организации чаще всего сводятся к совокупности всех человеческих ресурсов, которыми обладает организация. Это сотрудники организации, а также партнеры, которые привлекаются к реализации некоторых проектов, экспер-

76

ты, которые могут быть привлечены для проведения исследований, разработки стратегии, реализации конкретных мероприятий.

Среди конкретных особенностей того, что принято считать «персоналом организации», испытуемые чаще всего выделяют следующее:

-

особенности индивидуального поведения;

-

особенности группового поведения;

-

особенности поведения руководителей, членов управленческой команды.

К особенностям индивидуального поведения чаще всего относят:

-

индивидуальные способности, склонности и одаренность — предрасположенность к реализации какой-либо деятельности, ориентация на ее выполнение;

-

специфику мотивации и потребностей человека, его представление о целях профессиональной деятельности;

-

индивидуальные ценности — убеждения, веру, мировоззрение, представление о мире;

-

демографические — половые и возрастные особенности;

-

национальные и культурные особенности — усвоенные в опыте способы, правила и нормы поведения, которые детерминируют реакции человека в конкретных ситуациях.

Отмечая особенности группового поведения испытуемые прежде всего отмечают:

-

особенности корпоративной культуры — ценности, правила поведения, характерные для конкретного трудового коллектива;

-

феномены групповой динамики — уровень развития коллектива, особенности лидерства, способы поведения в ситуации конфликта.

77