26.27.Прибуток, його маса і норма. Фактори,які впливають на норму прибутку.(Прибуток на капітал, що його визначають. Норма прибутку.)

Важливим показником,що характеризує кінцеві результати діяльності підприємств, є прибуток.

Прибуток – це різниця між валовим доходом фірми і загальними витратами даної фірми.

Екон природа прибутку – перетворена форма чистого доходу.

Джерела прибутку:

-Отримання прибутку за рахунок монопольного становища фірми.

-Пов’язане з безпосереднім виробництвом і підприємницькою діяльністю.

-Випливає їз інноваційної діяльності фірми.

Функції прибутку: оцінна - прибуток

виступає критерієм ефективності діяльності фірми ; розподільча – джерело наповнення бюджету; стимулююча - прибуток виступає рушієм ек розвитку, інновацій, інвестицій.

Для фірми важливе значення має кількісне значення прибутку.

Види прибутку:.

*розрахунковий – різниця між сукупним доходом і витратами фірми.

*нормальний - прибуток,який міг би бути отриманий,якби капітал був використан інакше

*економ – виручка за мінусом зовн і внут витрат

Маса прибутку:

загальна величина прибутку , одержуваний компанією, фірмою за визначений період часу за результатами діяльності в цілому або за результатами окремої угоди .

Вигідність інвестованого капіталу вимірюється нормою прибутку (рентабельністю)

Норма прибутку обчислюється за формулою:

![]()

![]() -

норма прибутку R-

прибуток К-аванс капітал

-

норма прибутку R-

прибуток К-аванс капітал

Існують кілька факторів що впливають на норми прибутку:

1)обсяг в-ва і ціна реалізації продукції 2) зниження витрат в-ва (основний) .3) ек політика держави. 4) зниження ціни на ек ресерси 5) досягнення науки і техніки, так як вони впроваджують досконалі засоби в-ва і кваліфіковані робочі сили.6)швидкість обороту капіталу.

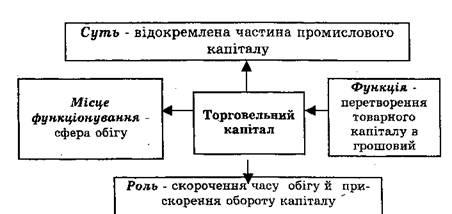

28.Торговельний капітал: сутність, функції та роль у ринковій економіці.

Суть і роль торговельного капіталу

Місцем функціонування торговельного капіталу є сфера обігу. Тобто сфера, де не створюється ні вартість, ні додаткова вартість, вони лише

тут реалізуються. Звідки ж тоді торговельний підприємець отримує свій прибуток? Для того, щоб відповісти на це запитання, необхідно знати, що торговельний капітал за своїм складом неоднорідний. Він складається з двох частин: капіталу обігу, авансованого на купівлю товару, й капіталу, авансованого на обслуговування процесу продажу товару. Ця друга частина капіталу називається витратами обігу.

Склад торговельного капіталу

![]()

Як було з'ясовано вище, торговельні підприємці авансують капітал не тільки на купівлю товарів у промисловців (капітал обігу), але й на органіцію їх реалізації (витрати обігу). Витрати обігу поділяються на два види: чисті витрати обігу й додаткові.

Чисті витрати обігу - це видатки, які зумовлені процесом обігу, тобто зміною форм вартості, перетворенням грошей в товари й товарів у гроші. До таких видатків відносяться : оплата праці торговельних працівників, утримання торговельних приміщень, витрати на рекламу й адміністративно-управлінську діяльність, бухгалтерію і т.д. Працівники, зайняті безпосередньо продажем товарів, розрахунками за купівлю-продаж, не створюють нової вартості. Тому витрати на них не входять у вартість товару й повинні покриватися за рахунок прибутку торговельного підпри ємця. Останній же цей тягар намагається перекласти на спожива чів, роблячи надбавку до продажної ціни товару. Особливо це практикують монополії. Встановлюючи на свої товари монопольно високі ціни {вищі за вартість), вони тим самим перекладають на споживачів відшкодування чистих витрат.

Додаткові витрати обігу. До них відносяться витрати, пов'язані з продовженням процесу виробництва у сфері обігу. Це транспортування товарів, їх сортування, фасування, упакування й зберігання. Тобто, все те, що повинно робити (і 2 багатьох випад ках робить) виробництво, але частково передає у сферу обігу. Праця, затрачена на ці процеси, є продуктивною. Тобто, вона створює як вартість (в т.ч. і додаткову), так і споживну вартість. Тому ці витрати включаються у вартість товару й покриваються в процесі його реалізації як витрати виробництва.