22. Издержки и их виды, выручка и прибыль предприятия. Крупный бизнес и эффект масштаба. Принцип максимизации прибыли.

Издержки на производство и реализацию продукцию классифицируются по учетному признаку, по способу отнесения на единицу произведенной продукции, по степени однородности затрат.

Распределение затрат по учетному признаку: расходы по обычным видам деятельности, операционные расходы, внереализационные расходы. Расходы по обычным видам деятельности группируются по следующим элементам – материальные затраты, затрат на оплату труда, отчисления на социальные нужды, амортизация. Материальные затраты компенсируются лишь в том объеме, которые затрачены на реализованную продукцию, оставшаяся часть оседает в нереализованной готовой продукции и складских запасах. Затраты на оплату труда включаются в состав себестоимости продукции при фактическом начислении независимо от того, произвело ли предприятие реальные денежные выплаты. Отчисления на социальные нужды - Они относятся не себестоимость при начислении средств на оплату труда независимо от фактических выплат. Амортизация включается в состав себестоимости по установленным нормам к балансовой стоимости основных фондов.

К прочим затратам относятся командировочные, представительские, административные расходы, расходы на рекламу, погашение процентов по кредитам, налоги и сборы, арендная плата, они относятся на себестоимость продукции.

Операционные расходы - предоставление за плату во временное пользование активов организации, предоставление за плату прав на изобретения и промышленные образцы, участие в уставных капиталах др. организаций, продажа и выбытие основных фондов, оплата услуг кредитных организаций.

Внереализационные расходы - штрафы, пени, неустойки, убытки прошлых лет, истекшая дебиторская задолженность, уценка активов, чрезвычайные расходы.

Затраты, классифицированные по учетному признаку, относят на себестоимость продукции специфическими способами, они влияют на формирование прибыли от реализации продукции и налогооблагаемой прибыли .

Распределение затрат по способу отнесения затрат нa единицу выпускаемой продукции выделяются: постоянные и переменные расходы.

Постоянные расходы не зависят от изменения объема выпуска продукции: это административно-управленческие расходы, повременная заработная плата, амортизация, хозяйственные расходы, арендная плата. Амортизационные отчисления включаются в состав себестоимости, их величина сказывается на общей сумме подлежащих к уплате налогов. Чем больше их размер, тем меньше сумма налога на прибыль и налога на имущество юридических лиц. Они не представляют собой денежные затраты, это расчетная величина позволяющая предприятию накапливать собственные средства для инвестиций.

Переменные расходы прямо пропорциональны объему производства. Это расходы на сырье и материалы, технологическое топливо и энергию, сдельная заработная плата.

Деление расходов на постоянные и переменные необходимо прежде всего для планирования себестоимости продукции и соответственно для правильного определения цены реализации. Соотношение между отдельными элементами затрат представляет собой структуру затрат на производство. Все затраты на производство и реализацию продукции составляют ее полную себестоимость.

Вы́ручка (оборот, объём продаж) — количество денежных средств или иных благ, получаемое компанией за определённый период её деятельности, в основном за счёт продажи товаров или услуг своим клиентам. Выручка отличается от прибыли, так как прибыль — это выручка минус расходы (издержки) на производство или приобретение и сбыт этих товаров и услуг. Прирост капитала в результате увеличения по какой-то причине стоимости активов предприятия к выручке не относится. Для благотворительных организаций выручка включает общую стоимость полученных денежных подарков.

Выручка от реализации продукции (работ, услуг) включает в себя денежные средства либо иное имущество в денежном выражении, полученные или подлежащие получению в результате реализации товаров, готовой продукции, работ, услуг по ценам, тарифам в соответствии с договорами.

При этом деятельность предприятия можно характеризовать по нескольким направлениям:

выручка от основной деятельности, поступающая от реализации продукции (выполненных работ, оказанных услуг);

выручка от инвестиционной деятельности, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг;

выручка от финансовой деятельности.

Общая выручка складывается из выручки по этим трем направлениям. Однако основное значение в ней отдается выручке от основной деятельности, определяющей весь смысл существования предприятия.

Важным источником финансирования воспроизводства основных средств является прибыль. Одна из целей предпринимательской деятельности является получение прибыли, увеличение материальной заинтересованности участников бизнеса в результатах финансово-хозяйственной деятельности. Поэтому максимизация прибыли - это первостепенная задача финансовых менеджеров. Максимизация прибыли - постулат экономической теории, в соответствии с которым фирмы комбинируют затраты и выпуск таким образом, чтобы получить наивысшую прибыль. На величину прибыли в производственной деятельности оказывают влияние следующие факторы:·организационно-технический уровень управления предпринимательской деятельностью; ·конкурентоспособность выпускаемой продукции;·уровень производительности труда;·затраты на производство и реализацию продукцию; ·уровень цен на готовую продукцию;

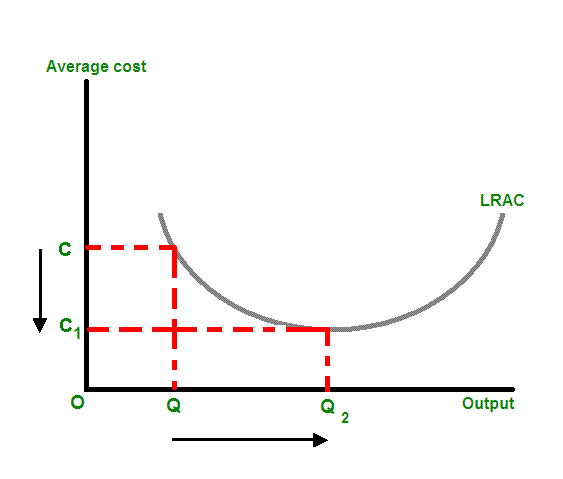

Эффе́кт масшта́ба связан с изменением стоимости единицы продукции в зависимости от масштабов её производства фирмой. Рассматривается в долгосрочном периоде. Снижение затрат на единицу продукции при укрупнении производства называется экономией на масштабе. Вид кривой долгосрочных издержек связан с эффектом масштаба производства.

Экономией на масштабе могут воспользоваться компании любого размера, увеличив объем своей операционной деятельности. Наиболее распространёнными методами являются закупки (получение оптовых скидок), менеджмент (используется специализация менеджеров), финансы (получение менее дорогих кредитов), маркетинг (распространение затрат на рекламу для большего ассортимента продукции).

Положительный эффект от масштаба

Снижение

средних общих издержек С –С1 при помощи

увеличения производства до определенного

количества Q2 называется положительной

отдачей (эффектом) от масштаба.

Происходит, когда при увеличении количества выпускаемой продукции и уровня влияния на рынке, затраты на единицу продукции уменьшаются. Обычно связан с углублением разделения труда и может рассматриваться как последствие синергии. Благодаря этому эффекту, очень выгодным оказался переход от ручного труда к мануфактуре и затем к конвейеру с одновременным увеличением производства. Также появляется возможность применения дорогостоящих технологий и производства побочных продуктов из отходов.

В модели, когда издержки делятся на постоянные и переменные положительный эффект от масштаба описывается уменьшением величины постоянных издержек в единице продукции с сохранением того же количества переменных издержек при увеличении количества производимой продукции:

Пока наблюдается положительный эффект от масштаба — предприятию следует наращивать свои производственные мощности, если конъюнктура рынка позволяет.

Положительный эффект масштаба приводится в качестве предпосылки того, почему двум странам выгодно торговать между собой. В случае, если есть всего две страны и два товара и каждая из стран специализируется на выпуске одного продукта — то, обмениваясь, каждая из них может выйти за рамки своей кривой производственных возможностей.

Отрицательный эффект от масштаба- Обратный положительному эффекту, при котором средние издержки увеличиваются вместе с ростом предприятия. Связывается с некоторой потерей управляемости и снижением гибкости реакции на изменения во внешней среде, нарастанием внутриорганизационных противоречий. Наблюдается из-за технических причин при добыче полезных ископаемых, связан с тем, что извлечь каждую последующую тонну угля или баррель нефти из-под земли сложнее, чем предыдущую.