Форма №2 Звіт про фінансові результаті

|

Стаття |

Код рядка |

За звітний період |

За попередній період |

||||

|

1 |

2 |

3 |

4 |

||||

|

Доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

412750 |

|

||||

|

Податок на додану вартість |

015 |

( |

|

) |

( |

|

) |

|

Акцизний збір |

020 |

( |

|

) |

( |

|

) |

|

|

025 |

( |

|

) |

( |

|

) |

|

Інші вирахування з доходу |

030 |

( |

2200 |

) |

( |

|

) |

|

Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

035 |

410550 |

|

||||

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

040 |

( |

226040 |

) |

( |

|

) |

|

Загальновиробничі витрати |

045 |

( |

|

) |

( |

|

) |

|

Валовий: |

|

|

|

||||

|

прибуток |

050 |

184510 |

|

||||

|

збиток |

055 |

( |

|

) |

( |

|

) |

|

Інші операційні доходи |

060 |

4700 |

|

||||

|

Адміністративні витрати |

070 |

( |

58700 |

) |

( |

|

) |

|

Витрати на збут |

080 |

( |

2500 |

) |

( |

|

) |

|

Інші операційні витрати |

090 |

( |

|

) |

( |

|

) |

|

Фінансові результати від операційної діяльності: |

|

|

|

||||

|

прибуток |

100 |

105510 |

|

||||

|

збиток |

105 |

( |

|

) |

( |

|

) |

|

Доход від участі в капіталі |

110 |

|

|

||||

|

Інші фінансові доходи |

120 |

|

|

||||

|

Інші доходи |

130 |

|

|

||||

|

Фінансові витрати |

140 |

( |

|

) |

( |

|

) |

|

Втрати від участі в капіталі |

150 |

( |

|

) |

( |

|

) |

|

Інші витрати |

160 |

( |

|

) |

( |

|

) |

|

Фінансові результати від звичайної діяльності до оподаткування: |

|

105510 |

|

||||

|

прибуток |

170 |

|

|

||||

|

збиток |

175 |

( |

|

) |

( |

|

) |

|

Податок на прибуток від звичайної діяльності |

180 |

( |

25% |

) |

( |

|

) |

|

Фінансові результати від звичайної діяльності: |

|

|

|

||||

|

прибуток |

190 |

79132,5 |

|

||||

|

збиток |

195 |

( |

|

) |

( |

|

) |

|

Надзвичайні: |

|

|

|

||||

|

доходи |

200 |

|

|

||||

|

витрати |

205 |

( |

|

) |

( |

|

) |

|

Податки з надзвичайного прибутку |

210 |

( |

|

) |

( |

|

) |

|

Чистий: |

|

|

|

||||

|

прибуток |

220 |

79132,5 |

|

||||

|

збиток |

225 |

( |

|

) |

( |

|

) |

Баланс

|

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

I. Необоротні активи |

|||

|

Нематеріальні активи: |

|||

|

- залишкова вартість |

010 |

|

|

|

- первісна вартість |

011 |

|

|

|

- накопичена амортизація |

012 |

|

|

|

Незавершене будівництво |

020 |

|

|

|

Основні засоби: |

|||

|

- залишкова вартість |

030 |

|

73260 |

|

- первісна вартість |

031 |

|

91600 |

|

- знос |

032 |

|

(18340) |

|

Довгострокові біологічні активи:: |

|||

|

- справедлива (залишкова) вартість |

035 |

|

|

|

- первісна вартість |

036 |

|

|

|

- накопичена амортизація |

037 |

|

|

|

Довгострокові фінансові інвестиції: |

|||

|

- які обліковуються за методом участі в капіталі інших підприємств |

040 |

|

|

|

- інші фінансові інвестиції |

045 |

|

|

|

Довгострокова дебіторська заборгованість |

050 |

|

22000 |

|

Відстрочені податкові активи |

060 |

|

|

|

Інші необоротні активи |

070 |

|

|

|

Усього за розділом I |

080 |

|

|

|

II. Оборотні активи |

|||

|

Виробничі запаси |

100 |

|

16300 |

|

Поточні біологічні активи |

110 |

|

|

|

Незавершене виробництво |

120 |

|

|

|

Готова продукція |

130 |

|

|

|

Товари |

140 |

|

|

|

Векселі одержані |

150 |

|

|

|

Дебіторська заборгованість за товари, роботи, послуги: |

|||

|

- чиста реалізаційна вартість |

160 |

|

|

|

- первісна вартість |

161 |

|

|

|

- резерв сумнівних боргів |

162 |

|

|

|

Дебіторська заборгованість за рахунками: |

|||

|

- за бюджетом |

170 |

|

|

|

- за виданими авансами |

180 |

|

|

|

- з нарахованих доходів |

190 |

|

|

|

- із внутрішніх розрахунків |

200 |

|

|

|

Інша поточна дебіторська заборгованість |

210 |

|

23450 |

|

Поточні фінансові інвестиції |

220 |

|

|

|

Грошові кошти та їх еквіваленти: |

|||

|

- в національній валюті |

230 |

|

|

|

- в іноземній валюті |

240 |

|

|

|

Інші оборотні активи |

250 |

|

23066 |

|

Усього за розділом II |

260 |

|

|

|

III. Витрати майбутніх періодів |

270 |

|

|

|

Баланс |

280 |

|

158 076,95 |

|

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

I. Власний капітал |

|||

|

Статутний капітал |

300 |

|

13700 |

|

Пайовий капітал |

310 |

|

|

|

Додатковий вкладений капітал |

320 |

|

|

|

Інший додатковий капітал |

330 |

|

|

|

Резервний капітал |

340 |

|

|

|

Нерозподілений прибуток (непокритий збиток) |

350 |

|

64888,65 |

|

Неоплачений капітал |

360 |

|

|

|

Вилучений капітал |

370 |

|

|

|

Усього за розділом I |

380 |

|

|

|

II. Забезпечення наступних виплат та платежів |

|||

|

Забезпечення виплат персоналу |

400 |

|

|

|

Інші забезпечення |

410 |

|

|

|

Сума страхових резервів |

415 |

|

|

|

Сума часток перестраховиків у страхових резервах |

416 |

|

|

|

Цільове фінансування |

420 |

|

|

|

Усього за розділом II |

430 |

|

|

|

ІІІ. Довгострокові зобов’язання |

|||

|

Довгострокові кредити банків |

440 |

|

8700 |

|

Інші довгострокові фінансові зобов’язання |

450 |

|

|

|

Відстрочені податкові зобов’язання |

460 |

|

|

|

Інші довгострокові зобов’язання |

470 |

|

|

|

Усього за розділом III |

480 |

|

|

|

ІV. Поточні зобов’язання |

|||

|

Короткострокові кредити банків |

500 |

|

|

|

Поточна заборгованість за довгостроковими зобов’язаннями |

510 |

|

|

|

Векселі видані |

520 |

|

|

|

Кредиторська заборгованість за товари, роботи, послуги |

530 |

|

21000 |

|

Поточні зобов’язання за розрахунками: |

|||

|

- з одержаних авансів |

540 |

|

|

|

- з бюджетом |

550 |

|

|

|

- з позабюджетних платежів |

560 |

|

11988,3 |

|

- зі страхування |

570 |

|

|

|

- з оплати праці |

580 |

|

37800 |

|

- з учасниками |

590 |

|

|

|

- із внутрішніх розрахунків |

600 |

|

|

|

Інші поточні зобов'язання |

610 |

|

|

|

Усього за розділом IV |

620 |

|

|

|

V. Доходи майбутніх періодів |

630 |

|

|

|

Баланс |

640 |

|

158 076,95 |

ROE (Return On Equity)= (Прибуток після оподаткування / ( Власний капітал ) =79132.5/ 13700= 5,7= 57 %

Частка ВК = ВК / Пасиви= 13700 / 158076,95= 0,08= 8,6 %

Майданович Поліна гр..511М

Варіант 12.

-

Компанія “ABC” обіцяє постійно підтримувати дивіденди на свої привілейовані акції на рівні $5. Акції продаються зараз за ціною $37,50. Яким є потрібний дохід на акцію?

Dps = $5

Pps = $37,50

Розв’язок

Kps = Dps / P = ($5 /$37,50) * 100%= 0,13=13 %

Дохідність акційскладає 13%

2. Компанія “Обслуговування наречених” переключається на операції на зовнішньому ринку (з Італією). Для їх забезпечення необхідно мати бухгалтерську вартість активів на рівні $10 млн., що дозволяє заробляти на цих активіх 16% доходу до сплати податків. У зв’язку із податковими угодами між країнами, компанія не буде сплачувати податків взагалі. Менеджер намагається вирішити, яким чином слід забезпечити необхідні $10 млн. Відомо, що ставка капіталізації для фірм без леверіджу у подібному бізнесі - 11%, тобто ksU=11%. Далі, фірма може позичити кошти зі ставкою 16%. Якою буде WACC і k s за умов, коли компанія позичає 0; $6 та $10 млн. і оподатковується за ставкою 25%?

Розв’язок.

-

Розрахуємо доцільність

|

|

Без боргу |

Із запозиченням |

|

ВК |

10 млн |

4 млн |

|

Борг |

- |

6 млн Відсоток по боргу-16%) |

|

Активи |

10 Дохідність=16% |

10 |

|

ЕВІТ |

10*0,16= 1,6 млн |

10*0,16= 1,6 млн |

|

ЕВТ |

1,6 млн |

1,6 – (6*0,16) =0,64 млн |

|

Т |

- |

0,64*0.25= 0,16 млн |

|

NI |

1,6 млн |

0,64-0,16= 0,48 млн |

|

ROE= NI/ВК |

16% |

12% |

Дохідність у випадку без використання боргу буде вищої, ніж за умов запозичення у розмірі 6 млн.

-

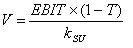

WACC і k s

![]() =>

=>

![]()

Тобто WACC для фірми яка не позичає буде на рівні k su і становитиме 11%

-

Знаходимо вартість фірми

V= 1,6 * (1-0,25) / 0,11 = 10,9млн.

-

Для фірми із запозиченням 6 млн

![]() =

0,11 + (0,11-0,16)* 6*0,75 / 4 = 16%

=

0,11 + (0,11-0,16)* 6*0,75 / 4 = 16%

3. Корпорація “Арго” бажає обчислити прибутковість капіталу у наступному році за умов різних співвідношень леверіджу. Повні активи “Арго” складають 14 млн.грн. Для наступного року корпорація може оцінити дохід до сплати податків і процентів для трьох можливих станів: 4,2 млн.грн. з ймовірністю 0,1; 2,8 млн.грн. з 0,5 ймовірністю, і 0,7 млн.грн. з ймовірністю 0,4. Обчисліть очікувану прибутковість капіталу фірми, середнє квадратичне відхилення і коефіцієнт варіації для кожного з наступних співвідношень леверіджу, і оцініть результати:

Висхідні дані до задачі 3

|

Леверідж ( D / A ) |

Ставка проценту |

|

10% |

9% |

|

50 |

14 |

|

60 |

18 |

Розв’язок

|

Очікувана прибутковість |

Ймовірність |

|

4,2 млн |

0,1 |

|

2,8 |

0,5 |

|

0,7 |

0,4 |

Cередній дохід= (4,2 + 2,8 + 0,7) / 3 = 7,7/3 =2,56

Для доходу середнє квадратичне відхилення буде дорівнювати

Середнє квадратичне відхилення = √(4,2-2,56)2 * 0,1 + (2,8-2,56)2*0,5 +(0,7-2,56)2*0,4 = √1,437= 1,19

Очікувана прибутковість = 4,2*0,1+ 2,8*0,5 + 0,7*0,4= 2,1

Враховуючи усі значення ймовірності,очікувана прибутковість складатиме 2,1 млн

|

Леверідж ( D / A ) |

Ставка проценту |

|

10% |

9% |

|

50 |

14 |

|

60 |

18 |

-

Розраховуємо чистий дохід NI = ( EBIT-wd*kd * (S+D))*(1-T)

-

NI= 4,2 – 0,1*0,09*14) *0,75=3,06

-

NI=(2,8-0,5*0,14*14)*0,75=1,37

-

NI=(0,7-0,6*0,18*14)*0,75= -0,6

У третьому випадку збиток складає 0,6

-

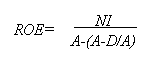

Розраховуэмо ROE

-

ROE = 3,06/ 14 – (14*0,1) = 0,24

-

ROE =1,37/ 14-(14*0,5)=0,195

-

ROE = -0,6 / 14-(14*0,6)= -0,109

В перших двох випадках капітал прибутковий,скаладає відповідно 24% і 19,5%

В третьому Збитковість склала майже 11%

-

Очікувана прибутковість= ∑ рі * Eі

ROE= 0,1?0,24 + 0,5*0,195 + 0,4* 0,109 = 0,078 . Можна очікувати що прибутковість капіталу складе майже 7,8%

-

Середнє квадратичне відхилення = √ ∑(ROEi - ROEоч. )2 / n = (0,24 -0,078)2 + (0,195-0,078)2 + (-0,109 – 0,078)2 / 3 = √0,027+0,014+0,035) / 3 = √ 0,026= 0,016

-

Коефіцієнт варіації V=

/

ROEоч

= 0.159 / 0,078 = 2,04

/

ROEоч

= 0.159 / 0,078 = 2,04

Майданович Поліна гр.511М

Модуль 3. Варіант 12

1. Висока якість продукції компанії “Радість на винос” дає можливість збільшення обсягів випуску продукції. Менеджер компанії розглядає альтернативні проекти (1) розширення виробництва на існуючому підприємстві і (2) будівництва нового підприємства у м. Жидачів. Обидва проекти потребують інвестицій у розмірі 1550(думаю тут помилка,повинно бути 1300 як в таблиці) тис.грн. Підраховано, що грошові потоки за умов реалізації проектів складатимуть (у тис.грн)

|

Роки |

Проект 1 |

Проект 2 |

|

0 |

(1300) |

(1300) |

|

1 |

100 |

700 |

|

2 |

310 |

550 |

|

3 |

630 |

350 |

|

4 |

880 |

200 |

|

5 |

550 |

150 |

Оберіть кращій проект, використовуючи модифікований показник періоду окупності. Визначте періоди окупності, якщо ставка дисконтування - 18%.

Розв’язок

Знаходимо за таблицею PVIF, враховуючи що ставка дисконтування 18%

DCF = CF*PVIF

Кумулятивний грошовий потік 0= -1300 + 84,75 = -1215,25

Кумулятивний грошовий потік 1 = -1215,25 + 222,64= -992,61

Кумулятивний грошовий потік 2 = -992,61 + 383,418 = - 609,192

Кумулятивний грошовий потік 3 = -609,192 +453,904 = -155,288

Кумулятивний грошовий потік 4 = -155,288 + 240,40 = +85,112 – на 4 році проект1 почав приносити прибуток

РВ1 проекту = 4 + 155,288/ 550 = 4,28 – Період окупності першого проекту становить 4 роки і десь 4 місяці

|

Роки |

Проект 1 |

Проект 2 |

PVIF |

Проект 1 |

Проект 2 |

Кумулятивний грош потік |

|

|

0 |

(1300) |

(1300) |

|

DCF |

DCF |

-1215,25 |

-706,75 |

|

1 |

100 |

700 |

0,8475 |

84,75 |

593,25 |

-992,61 |

-311,74 |

|

2 |

310 |

550 |

0,7182 |

222,64 |

395,01 |

-609,192 |

-98,73 |

|

3 |

630 |

350 |

0,6086 |

383,418 |

213,01 |

-155,288 |

4,45 |

|

4 |

880 |

200 |

0,5158 |

453,904 |

103,18 |

85,112 |

70,01 |

|

5 |

550 |

150 |

0,4371 |

240,40 |

65,56 |

|

|

Аналогічно розраховуємо кумулятивний грошовий потік доя другого проекту.він почав приносити прибуток десь на 3 році,отже

РВ 2 проекту = 3 + 98,73/200 = 3,49. Період окупності другого проекту становить 3 роки і десь 6 місяців

2. Президент компанії запропонував оцінити передбачуване придбання обладнання для департаменту досліджень та розвитку. Базова ціна обладнання 1 35 тис.грн., і вона ще зросте на 30 тис.грн., оскільки його необхідно модифікувати для специфічного використання. Це обладнання амортизується прямолінійно і буде продане через 3 роки за 60 тис.грн.. Використання обладнання потребує збільшення у чистому робочому капіталі на 8 тис.грн.. Його використання не буде мати ніякого впливу на прибуток, але очікується зберегти 50 тис.грн. щорічно головним чином за рахунок зменшення витрат на оплату праці. Гранична ставка податку 25%.

Чому дорівнює чиста вартість обладнання?

Розв’язок

І= 135тис + 30тис + 8 тис = 173 тис грн

Амортизація = (ПВ-ЗВ)/ к-ість років

А= ((135+30) – 60) / 3 = 35 тис грн.

Щороку нараховується амортизація 35тис грн. А також є економія на оплаті праці 50тис грн

|

рік |

Нарахування Тис грн |

Податок |

CF Тис грн |

|

0 |

|

|

-173 |

|

1 |

35 + 50= 85 |

25 % |

85- (85*0.25)= 63,75 |

|

2 |

85 |

25 % |

63,75 |

|

3 |

85+ 60= 145 |

25 % |

108,75 |

|

∑ |

|

|

108,75 + 63,75+63,75-173=63,25-чиста вартість обладнання |

Чиста вартість обладнання= Всі надходження від обладнання- всі витрати на обладнання= 108,75 + 63,75+63,75-173= 63,25

3. Компанія має прийняти рішення щодо двох взаємно виключних інвестиційних проектів. Вартість витрат по кожному проекту 6, 2 тис.грн. і кожен має 3-річний термін дії. Річні чисті грошові потоки почнуть надходити від кожного проекту у році, наступному за роком здійснення первинної інвестиції (тобто після 1-го року реалізації проекту), та розподіл їх ймовірностей такий, як показано в таблиці:

|

Проект А |

Проект В |

||

|

р |

Чисті CF, тис.грн. |

p |

Чисті CF, тис.грн. |

|

0,3 |

6000 |

0,2 |

0 |

|

0,6 |

6750 |

0,6 |

6750 |

|

0,1 |

7500 |

0,2 |

18000 |

Компанія вирішила застосовувати 18% ставку при аналізі більш ризикового проекту та 14 % ставку — при аналізі менш ризикового проекту.

Чому дорівнює очікувана вартість річних чистих грошових потоків кожного проекту? Чому дорівнює коефіцієнт варіації (СV)?

Розв’язок

Проект А

|

Рік |

Ймовірність= 0,3 |

0,6 |

0,1 |

|

0 |

-6,2тис |

-6,2тис |

-6,2тис |

|

1 |

- |

- |

- |

|

2 |

6тис |

6,75тис |

7,5тис |

|

3 |

6тис |

6,75тис |

7,5тис |

|

4 |

6тис |

6,75тис |

7,5тис |

|

∑ |

(6+6+6-6,2)*0,3= 3,54 |

(6,75*3-6,2)*0,6= 8,43 |

7,5*3-6,2)*0,1= 1,63 |

NPVexp/2= (3,54+8,43 + 1,63) /2 = 6,8

Проект В

|

Рік |

Ймовірність= 0,2 |

0,6 |

0,2 |

|

0 |

-6,2тис |

-6,2тис |

-6,2тис |

|

1 |

- |

- |

- |

|

2 |

0 |

6,75тис |

18тис |

|

3 |

0 |

6,75тис |

18тис |

|

4 |

0 |

6,75тис |

18тис |

|

∑ |

-6,2*0,2= -1,24 |

(6,75*3-6,2)*0,6= 8,43 |

18*3-6,2)*0,2= 9,56 |

NPVexp/2 = (-1,24+ 8,43 + 9,56) / 2 = 8,375

Отже Проект В-більш ризиковий і для нього застосовуємо ставку 18%, а для проекту А відповідно 14%

PVIF

|

18% |

14% |

|

0,7182 |

0,7695 |

|

0,6086 |

0,6750 |

|

0,5158 |

0,5921 |

ПРОЕКТ А

NPV1= (-6,2+ 6*0,7695 + 6* 0,675 + 6* 0,5921)*0,3 = 1,8

NPV2 = ( -6,2 + 6,75*0,7695 + 6,75 *0,675 + 6,75* 0,5931)*0,6 = 4,52

NPV3 = (-6,2 + 5,77+ 5,06 + 4,44) *0,1 = 0,9

NPV1 = NPV1 + NPV2 + NPV3 =1,8+ 4,52 +0,9 = 7,22

σNPV1 = √ (1,8 -7,22)2 *0,3 + (4,52-7,22)2 *0,6 + (0,9-7,22)2 * 0,1 = √ (8,81 + 4,37 +3,99) = √17,17 = 4,14

CV1 = σNPV1 / NPV1 = 4,14/ 7,22 = 0,573

ПРОЕКТ В

NPV1= -6,2 *0,2= -1,24

NPV2 = (-6,2 + 4,84 + 4,1 +3,48) * 0,6 = 3,73

NPV3 = (-6,2 +12,92 +10,95 + 9,28) * 0,2 = 5,39

NPV2 = 7,88

σNPV2 = √(-1,24 -7,88)2 *0,2 +(3,73 -7,88)2 *0,6 +(5,39 -7,88)2 *0,2 =√28,2 = 5,3

CV2 = σNPV2 / NPV2 = 5,3/ 7,88 = 0,67

4. До структури компанія "Спортейдж" входять два відділи: перший спеціалізується на виробництві шин для автомобілей, другий - на виробництві аксесуарів. Оскільки виробництво автомобілів знаходиться у прямому зв'язку з загальним станом економіки, вплив прибутків відділу по виробництву шин на ціну акцій компанії має високу ступінь кореляції з доходами по більшості інших акцій. Бета-коефіцієнт відділу по виробництву шин дорівнював би 1,50 у тому випадку, якщо б цей відділ працював як окреме підприємство. З іншого боку, продаж та прибутки другого відділу знаходяться у зворотньому зв’язку, тому що продаж аксесуарів досягає свого максимуму, коли споживачі не можуть собі дозволити купувати нові шини. Очікувана бета цього відділу - 0,5. Приблизно 75% активів компанії інвестовані у відділ по виробництву шин та 25% — у відділ допоміжних матеріалів.

Поточна процентна ставка на без ризикові зобов’язання - 14 % та очікувана норма прибутку середньої акції - 24%. " аксесуарів " використовує тільки власний капітал як джерело фінансування .

а. Якою є необхідна норма прибутку на акції компанії?

b. Яку дисконтну ставку слід застосувати для оцінки проектів капіталовкладень?

Поясніть відповідь та проілюструйте її на прикладі проекту, що коштує 260 тис.грн., має функціонувати протягом 8 років, та очікувані чисті грошові потоки якого після сплати податку дорівнюють 65 тис.грн. на рік.

Розв’язок

k*=Krf + ( Km-Krf)* β

k1 = 14% + (24-14)*1,5= 29%

k2 = 14 + (24-14)*0,5= 19%

Необхідна норма прибутку

k*=29%*0,75 + 19*0,25= 26,5%

Для оцінки проектів капіталовкладень треба застосувати дисконтну ставку на рівні 18%, тоді NPV проекту буде мати додатнє значення

|

Рік |

CF |

DCF |

|

0 |

-260 |

|

|

1 |

65 |

55,08 |

|

2 |

65 |

46,68 |

|

3 |

65 |

39,56 |

|

4 |

65 |

33,52 |

|

5 |

65 |

28,41 |

|

6 |

65 |

24,07 |

|

7 |

65 |

20,40 |

|

8 |

65 |

17,29 |

|

NPV |

|

5,04 |