4.4. Хозяйственные средства (имущество предприятия). Экономическое содержание и структура

Понятие и классификация хозяйственных средств

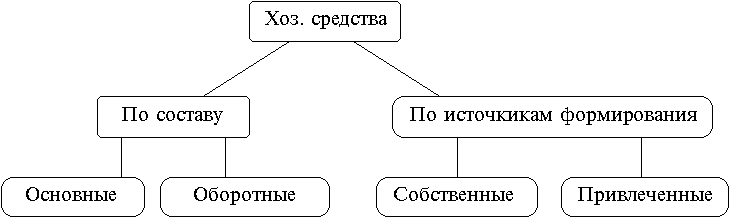

Хозяйственные средства, необходимые для осуществления предпринимательской деятельности, можно классифицировать по составу и по источникам формирования (рис. 4.4).

Основные и оборотные средства различаются по характеру участия в производственном процессе (длительное использование или потребление в течение одного производственного цикла) и по характеру переноса стоимости (по частям или в течение одного производственного цикла).

Рис. 4.4. Классификация хозяйственных средств

Привлеченные средства не являются собственностью предприятия, используются им временно в течение определенного срока, по окончании которого подлежат возврату за определенную плату (процент).

Классификация хозяйственных средств по составу приведена на рис. 4.5.

Рис. 4.5. Классификация хозяйственных средств по составу

Баланс предприятия как обобщающая характеристика хозяйственных средств

Данная классификация является основой для построения баланса, который представляет собой наиболее общую характеристику состава и размещения хозяйственных средств, источников их формирования и состоит из двух равных частей, называемых активом и пассивом.

Каждый элемент пассива и актива называется статьей баланса. Статьи баланса сгруппированы в активе в 3 раздела, в пассиве — в 2 раздела. Важнейшей особенностью баланса является равенство актива и пассива.

Укрупненно баланс представлен в табл. 4.3.

Таблица 4.3

Баланс предприятия

|

состав |

ос- нов- ные |

Актив 1. Основные средства и иные внеоборотные активы 1.1. Нематериальные активы 1.2. Основные средства 1.3. Иные внеоборотные активы 2. Запасы и затраты 3. Денежные средства. Расчеты и прочие активы 3.1. Расчеты с дебиторами 3.2. Доходные активы 3.3. Денежные средства 3.4. Прочие активы |

Пассив 1. Источники собственных средств 2. Расчеты и прочие пассивы 2.1. Долгосрочные кредиты и займы 2.2. Краткосрочные кредиты и займы 2.3. Расчеты с кредиторами 2.4. Прочие пассивы |

Собственные |

источники |

|

обо- рот- ные |

Привлеченные |

Совокупность основных и оборотных средств представляет активы предприятия. Экономическая интерпретация актива баланса заключается в следующем. С одной стороны, актив показывает состав, размещение и фактическое целевое использование средств предприятия. При этом основной упор делается на то, во что вложены финансовые ресурсы предприятия и каково функциональное назначение приобретенных хозяйственных средств. С другой стороны, актив представляет собой величину затрат предприятия, сложившихся в результате предшествующей производственной деятельности, финансовых операций и понесенных расходов ради возможных будущих доходов. То есть, в активе отражены экономические ресурсы предприятия, которые способны приносить будущий доход.

Пассив баланса показывает, из каких финансовых источников образованы активы предприятия, то есть его хозяйственные средства, и по экономическому содержанию представляет собой капитал собственников предприятия и сумму обязательств предприятия:

![]() .

.

Баланс характеризует хозяйственные средства на определенную дату. Итоги актива (пассива) баланса принято называть валютой баланса.

В процессе хозяйственной деятельности средства могут либо увеличиваться (на сумму полученной прибыли), либо уменьшаться (на сумму убытка). Поэтому актив и пассив баланса регулируется путем введения в пассив статьи "прибыль" или в актив в статьи "убытки".

Производственно-хозяйственная деятельность и изменения в балансе

В результате производственно-хозяйственной деятельности происходят непрерывные изменения в имуществе предприятия и источниках его образования. Это находит отражение в изменении статей баланса в динамике. По направлениям и степени влияния на размер и структуру баланса все множество изменений можно подразделить на 4 типа (табл. 4.4).

Таблица 4.4

Типы изменений баланса предприятия

|

Хозяйственные средства (активы) |

Источники хоз. средств (пассив) |

||

|

Увеличение |

Уменьшение |

Увеличение |

Уменьшение |

|

I___________ III__________ |

______________ II_______________ |

__________ __________ IV______ |

________ ________ |

Первый тип вызывает увеличение валюты баланса, то есть одновременное и равновеликое увеличение актива и пассива (получение кредита):

АК + Х1 = ПС + Х1,

где АК — актив; ПС — пассив; Х — изменение в имуществе.

Второй тип вызывает уменьшение валюты баланса с одновременным и равновеликим уменьшением актива и пассива (погашение задолженности):

АК - Х2 = ПС - Х2.

Третий тип фактов хозяйственной жизни вызывает изменения в составе хозяйственных средств при неизменной валюте баланса. При этом одна статья актива баланса увеличивается за счет изменения другой (получение денег с расчетного счета в кассу):

АК + Х3 - Х3 = ПС.

Четвертый тип аналогичен третьему, но вызывает изменения в составе источников средств (пассиве):

АК = ПС + Х4 - Х4.

(погашение поставщиками задолженности за счет полученного кредита).