16. Расчеты платежными поручениями

Расчеты платежными поручениями – это самая распространенная в настоящее время в России форма безналичных расчетов. Они используются предприятиями для совершения широкого круга платежей как по товарным, так и не товарным операциям. При этом все нетоварные платежи совершаются платежными поручениями.

В расчетах за товары и услуги платежные поручения используются в следующих случаях:

-

расчеты с поставщиками и подрядчиками за полученные товары и оказанные услуги

-

предварительная оплата товаров и услуг

-

погашения кредитной задолженности по товарным операциям

-

расчеты за товарные услуги по решениям суда и арбитража

-

расчеты по арендной плате за помещения

-

платежи транспортным, коммунальным и бытовым предприятиям за обслуживание.

В расчетах по нетоварным операциям платежные поручения используются для:

-

платежи в бюджет

-

перечисление средств органам гос. и соц. страхования

-

расчеты с коммерческим банком по уплате комиссионных, погашение банковских ссуд и процентов по ним

-

осуществление взносов, средств в установленные фонды при учреждении акционерного общества

-

приобретение акций, облигаций, депозитных сертификатов, банковских векселей.

Платежное поручение – это расчетный документ, который представляет собой поручение предприятия плательщика обслуживающему его банку перечислить определенную сумму денежных средств на счет получателя.

Платежные поручения действительны в течение 10 дней со дня их выписки (день выписки при этом в расчет не берется) и принимаются от плательщика к исполнению только при наличии средств на счете, если иное (получение ссуды для совершения платежа) не оговорено между банком и владельцем счета.

Расчеты платежными поручениями при последующей оплате товаров и услуг происходят в следующем порядке:

-

поставка товара или оказание услуг

-

передача платежного поручения в банк и списание денежных средств со счета покупателя

-

перевод денежных средств в банк поставщика и их зачисление на счет получателя

-

сообщение поставщику о зачислении средств на его банковский счет.

К недостаткам данной разновидности расчетов платежными поручениями относят значительное усложнение и удлинение документооборота и отвлечение средств из хозяйственного оборота клиента.

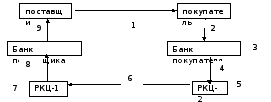

Схема денежного оборота при расчетах платежными документами

-

оказание услуг (поставка товаров)

-

покупатель выписывает платежное поручение своему банку, где сообщает какая д.б. списана сумма с расчетного счета и кому перечислена (указаны все реквизиты)

-

банк покупателя списывает денежные средства с расчетного счета покупателя и зачисляет их на свой корсчет в РКЦ-2

-

банк покупателя предоставляет платежное поручение в РКЦ-2

-

РКЦ-2 списывает с корсчета банка покупателя денежные средства и зачисляет их на специальный счет

-

переход денежных средств в РКЦ-1 (кредитовое авизо)

-

списание со денежных средств со специального счета и зачисление их на корсчет банка поставщика

-

списание денежных средств с корсчета РКЦ-1 и зачисление их на расчетный счет банка поставщика

-

предоставление выписки с расчетного счета поставщику