-

Источники формирования оборотных средств предприятия.

-

собственные средства

-

заемные средства.

Иногда используют привлеченные средства.

Собственные ОС предприятия пополняются за счет прибыли, кроме авансированных в основной капитал.

Заемные средства – это кредиты банков.

-

Методы планирования составных элементов оборотных средств.

Потребность предприятия в оборотном капитале рассчитывается только по нормируемой части ОС. Расчет потребности осуществляется по каждому элементу ОС. Известны три основных метода расчета нормативов ОС:

1. Аналитический (статистический): основан на изучении фактического использования ОС и корректировки данных за отчетный период.

2. Метод прямого счета: предполагает расчет ОС по каждому элементу с учетом изменений в технологическом процессе, используемой технике, изменений в организации производства, снабжении, сбыта, транспортировки, изменений в системе расчетов.

3. Коэффициентный метод, который основан на корреляционно-регрессионном анализе, когда коэффициенты регрессии характеризуют возможные изменения ОС.

Основным методом нормирования ОС считается метод прямого счета. Он дает самые точные показатели.

Потребность в ОС рассчитывается в 3-х измерениях:

1. в днях запаса

2. в натуральных измерителях

3. в стоимостных измерителях

Производственные запасы рассматриваются по отдельным составляющим элементам:

-

текущий

-

страховой

-

подготовительный

Текущий элемент учитывает периодичность поступления сырья и материалов на склады отдела снабжения:

![]()

где Рсут – суточная потребность

I – интервал поставки

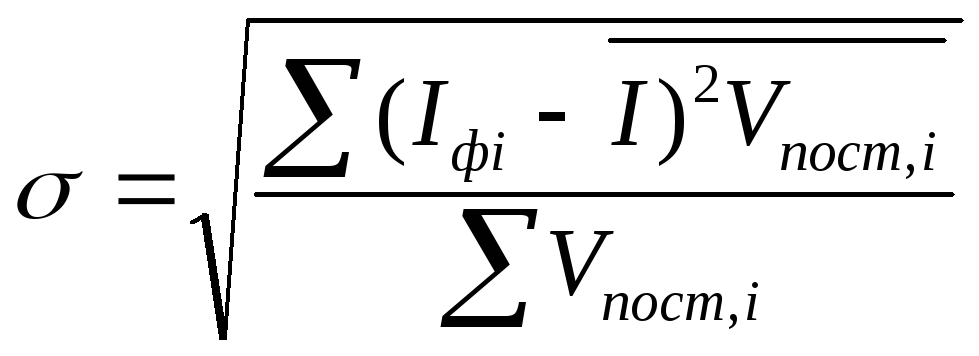

Страховой запас обеспечивает работу предприятия в случае нарушения условий поступления (по срокам или по объемам). Страховой запас рассчитывается и использованием теории вероятностей и математической статистики.

Так как все поставки носят вероятностный характер, то его можно рассчитать по формуле:

![]()

,

где

![]() - среднеквадратическое отклонение

фактических интервалов поставки от

среднего интервала

- среднеквадратическое отклонение

фактических интервалов поставки от

среднего интервала

Если предприятие предполагает, что страховой случай наступит, то в формуле берут не 1, а 2, 3 и т.д.

Для упрощения расчетов принимается равным 0,5 Зтек

,

если наступит страховой случай

,

если наступит страховой случай

Карточки складского учета позволяют найти Iф,i

Подготовительный запас рассчитывается для обеспечения подготовки материалов к производственному процессу. Он может быть обычный и специальный.

Специальный подготовительный запас предусматривает такие операции, как нарезка, раскрой исходного материала на заготовки, сушка, выравнивание поверхностей и т.д.

Общий норматив производственного запаса находится суммированием составных частей (либо в днях, либо в натуральном стоимостном выражении)

Норматив по незавершенному производству определяется по формулам:

![]() ,

где Vсут

– плановый объем выпуска продукции по

производственной себестоимости, в сут.

,

где Vсут

– плановый объем выпуска продукции по

производственной себестоимости, в сут.

Т – длительность производственного цикла

Кн.з. – коэффициент нарастания затрат

Коэффициент нарастания затрат показывает степень готовности изделий на предприятиях с равномерным выпуском продукции, когда затраты на обработку осуществляются равномерно. Он определяется по формуле:

![]() ,

где а

– затраты производимые единовременно

в начале процесса производства

,

где а

– затраты производимые единовременно

в начале процесса производства

b – последующие затраты до окончания производства готовой продукции.

Норматив ОС в запасах готовой продукции определяется:

![]() ,

где Vсут

– суточный выпуск готовой продукции

по производственной себестоимости

,

где Vсут

– суточный выпуск готовой продукции

по производственной себестоимости

Тn – время, необходимое для формирования партии отправки готовой продукции, в днях

То.д. – время, необходимое для оформления документов, в днях.

Сумма нормативов производственных запасов, незавершенного производства и готовой продукции дает требуемую величину норматива ОС.