2. Налоги и государственные расходы.

Как экономическая категория налоги выражают обязательства всех физических и юридических лиц участвовать в формировании централизованных финансов.

Выполняют две функции:

1) фискальная – обеспечивают доходы государственного бюджета;

2) регулирующая – могут стимулировать или тормозить развитие производства.

Основы теории налогообложения разработаны Адамом Смитом:

1) подданные государства должны участвовать в содержании Правительства соответственно доходу, который они получают при его поддержке;

2) каждый налог должен быть четко определен по способам уплаты, срокам, сумме;

3) каждый налог должен взиматься в те сроки и тем способом, который удобен плательщику;

4) каждый налог должен быть так задуман и разработан, чтобы собрать его с наименьшими затратами.

Величина налогов на единицу обложения называется налоговой ставкой.

Различают:

1) твердые налоговые ставки, когда определяется абсолютная сумма налогов;

2) пропорциональные налоговые ставки, когда определяется процент налоговых выплат без учета дифференциации доходов;

3) прогрессивные налоговые ставки - предусматривают увеличение налоговых ставок по мере роста дохода;

4) регрессивные налоговые ставки - предполагают снижение налоговых ставок по мере роста дохода.

В РФ выделяют следующие основные виды прямых и косвенных налогов:

1) косвенные налоги составляют 76,9 % всех налогов, из них:

- НДС – 32, 2 %;

- таможенные пошлины – 26,3 %;

- акцизы – 18,4 %.

2) прямые налоги составляют 23,1 %, из них:

- налог на прибыль – 9,7 %;

- налог на доходы целевых бюджетных фондов – 7,0 %;

- подоходный налог с физических лиц – 3,7 %;

- и другие.

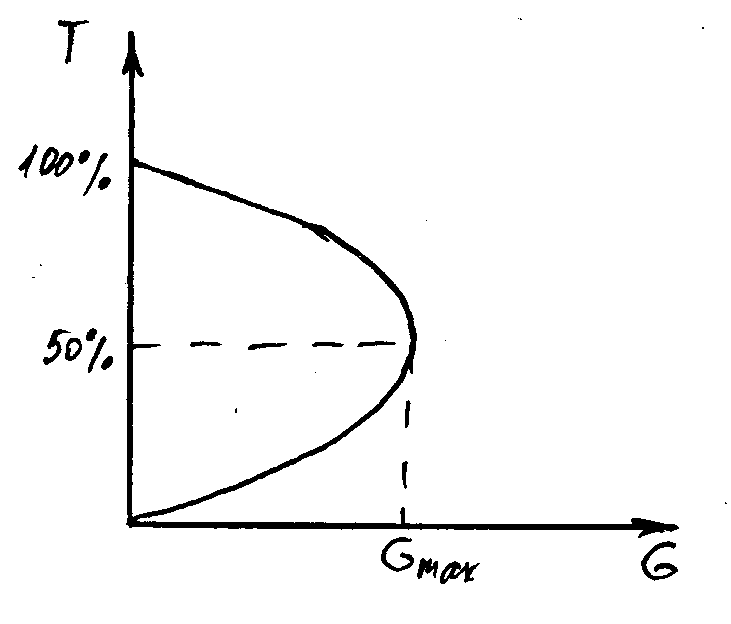

Зависимость между величиной налоговой ставки и суммой бюджетных поступлений выражается эффектом Лаффера:

Государственные расходы включают:

А) Покупку товаров и услуг и их производство, т.е. государственные структуры производят и покупают общественные товары – услуги обороны, образования, медицины и т.д.

Большинство этих товаров предоставляется пользователям без их непосредственной оплаты.

Б) Трансфертные платежи – выплаты, в ответ на которые не предполагается предоставление в текущем периоде какой-либо непосредственной экономической услуги (пособия по безработице, социальному обеспечению и т.д.).

Все государственные расходы делятся на:

- военные;

- экономические;

- социальные;

- внешнеэкономические;

- содержание аппарата управления.

3. Сущность и виды фискальной политики.

Фискальная политика (бюджетно-налоговая политика) – это система регулирования экономики посредством изменения государственных расходов (G) и налогов (Т).

1) Рост государственных расходов (G) также как рост инвестиций ведет к росту реального объема производства (Y). При этом возникает эффект мультипликатора, т.к. прирост реального объема производства больше прироста государственных расходов: ΔY > ΔG.

Таким образом, мультипликатор государственных расходов это отношение ΔY к ΔG:

MG = ΔY / ΔG

При этом рост государственных расходов не должен финансироваться за счет увеличения налогов, т.к. в результате эффект мультипликации может быть снижен.

Поэтому рост государственных расходов должен сопровождаться бюджетным дефицитом.

2) Рост налогов (Т) имеет обратный эффект и ведет к сокращению реального объема производства (Y)/

Смысл налогового мультипликатора в том, что:

а) налогообложение вызывает сокращение располагаемого дохода на величину налога;

б) это сокращение ведет к снижению объемов потребления и сбережения при каждом уровне дохода;

в) размер сокращения потребления (С) и сбережения (S) определяется показателями предельной склонности к потреблению (MPC) и предельной склонности к сбережению (MPS).

|

|

|

ΔТ |

|

|

|

|

|

|

|

|

|

ΔC MPC |

|

|

|

ΔS MPS |

ΔC = ΔТ * MPC

ΔТ = ΔC / MPC

MT = ΔY/ ΔТ= ΔY * MPC / ΔC

Таким образом, (MT = MG * MPC) изменение налогов оказывает меньшее воздействие на величину реального объема производства нежели изменение величины государственных расходов.

Налоговый мультипликатор менее эффективен, чем государственный мультипликатор.

Фискальная политика бывает:

- дискреционной;

- не дискреционной.

1) Дискреционная фискальная политика – это целенаправленная политика, проводимая, главным образом, с целью стимулирования экономического роста, т.е. в период экономического спада (↑ G, ↓ T), когда государственные расходы растут, налоги снижаются или Правительство сочетает и то, и другое.

Т.о., если в исходном пункте имеет место сбалансированный бюджет, стимулирующая фискальная политика предполагает возникновение бюджетного дефицита.

В период экономического подъема проводится сдерживающая фискальная политика, которая имеет антиинфляционный характер и включает уменьшение правительственных расходов, увеличение налогов или и то, и другое.

В данном случае фискальная политика ориентирована на положительное сальдо государственного бюджета.

Осуществление дискреционной фискальной политики требует решение некоторых временных проблем. Они сводятся к существованию следующих эффектов:

а) временной лаг распознания – это промежуток времени между началом экономического спада и моментом осознания этого факта;

б) административная задержка – это время между признанием необходимости принятия фискальных мер и моментом их непосредственного принятия;

в) функциональное запаздывание – время между принятием решения о фискальных мерах и началом действия этих мер.

2) Не дискреционная фискальная политика – это автоматическая политика, связанная с действием встроенных стабилизаторов. К ним относятся:

а) прогрессивные налоги, которые по мере роста совокупных доходов дают более чем пропорциональные приросты налоговых поступлений;

б) трансфертные платежи, величина которых сокращается во время экономического подъема и возрастает во время экономического спада (пособия по безработице).

Таким образом, встроенный стабилизатор – это любая мера, которая имеет тенденцию:

- увеличить дефицит государственного бюджета (или сократить его профицит) в период экономического спада

- или уменьшить дефицит (увеличить профицит) в период экономического подъема без необходимости принятия каких-либо специальных мер со стороны Правительства.