57. Точечный и интервальный прогноз

Прогноз на основании трендовых моделей (кривых роста) содержит два элемента: точечный и интервальный прогнозы. Точечный прогноз – это прогноз, которым называется единственное значение прогнозируемого показателя. Это значение определяется подстановкой в уравнение выбранной кривой роста величины времени t, соответствующей периоду упреждения: t=n+1; t=n+2 и т. д. Очевидно, что точное совпадение фактических данных в будущем и прогностических точечных оценок маловероятно. Поэтому точечный прогноз должен сопровождаться двусторонними границами, т.е. интервальным прогнозом.

Интервальный

прогноз

на базе трендовых моделей осуществляется

путем расчета доверительного интервала

– такого интервала, в котором с

определенной вероятностью можно ожидать

появления фактического значения

прогнозируемого экономического

показателя. Методы, разработанные для

статистических совокупностей, позволяют

определить доверительный интервал,

зависящий от стандартной ошибки оценки

прогнозируемого показателя, от времени

упреждения прогноза, от количества

уровней во временном ряду и от уровня

значимости (ошибки) прогноза. Величина

доверительного интервала определяется

в общем виде следующим образом:

![]() ,

где

,

где

![]() -

среднее квадратическое отклонение от

тренда;

-

среднее квадратическое отклонение от

тренда;

![]() -

табличное значение t-критерия Стьюдента

при уровне значимости a(%) и числе степеней

свободы n-k.

-

табличное значение t-критерия Стьюдента

при уровне значимости a(%) и числе степеней

свободы n-k.

Увеличение неопределенности прогнозируемого процесса с ростом периода упреждения проявляется в постоянном расширении доверительного интервала.

При экстраполяционном прогнозировании экономической динамики с использованием трендовых моделей весьма важным является заключительный этап – верификация прогноза. Верификация прогнозной модели представляет собой совокупность критериев, способов и процедур, позволяющих на основе многостороннего анализа оценивать качество получаемого прогноза.

|

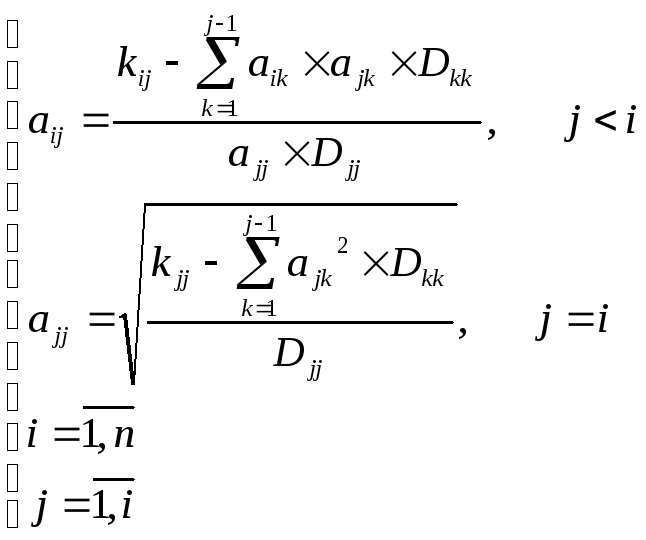

58. ПОСТРОЕНИЕ КОВАРИАЦИОННОЙ МАТРИЦЫ Система линейных уравнений:

или

в матричной форме

|

|

где

Рассматривая

ковариацию случайных величин

Далее выражаем неизвестные коэффициенты:

Эти

рекуррентные соотношения позволяют

найти элементы матрицы

по

элементам ковариационных матриц,

Выборочная

ковариационная матрица

|

,

, ,

,

,

,

,

, ,

, .

.

59.Система одновременных уравнений

Система одновременных уравнений – это система эконометрических уравнений, содержащая взаимозависимые переменные, которые включены в одно из уравнений модели в качестве результативного признака, а в другие уравнения - в качестве факторного признака.

Примером системы одновременных уравнений может служить следующая гипотетическая модель:

Где ε1 ε2 – случайные ошибки.

Эндогенные переменные – это взаимозависимые переменные, которые определяются внутри модели (системы).

Как правило, каждое уравнение модели определяет одну эндогенную переменную, стоящую в левой части уравнения.

Таким образом, число уравнений в системе равно числу эндогенных переменных.

Экзогенные переменные – это независимые переменные, которые определяются вне системы.

В приведенной выше системе одновременных уравнений Y1 и Y2 являются эндогенными, a X1 и X2 – экзогенными переменными

Предопределенные переменные – это экзогенные и лаговые (за предшествующие промежутки или моменты времени) эндогенные переменные системы