20.Издержки фирмы в краткосрочном периоде. Классификация издержек.

В кратросрочном периоде: ТVC, ТFC, ТС.

Постоянные издержки (ТFC)– затраты постоянных ресурсов в денежном выражении – часть изд-к фирмы, кот.не зависит от величины выпуска фирмы. В их составе: амортизация, арендная плата, оплата труда высшего руководства фирмы.

Переменные издержки (ТVC) – затраты переменных ресурсов в денежном выражении – часть издержек фирмы, величина кот. зависит от объема выпуска. В их составе: оплата труда рабочих, стоимость потребленных сырья и материалов топлива. Постоянные изд-ки в кратросроч.периоде не меняются с ростом объема выпуска.

Сумма всех издержек FC и VC составляет общие (валовые) изд-ки ТС.

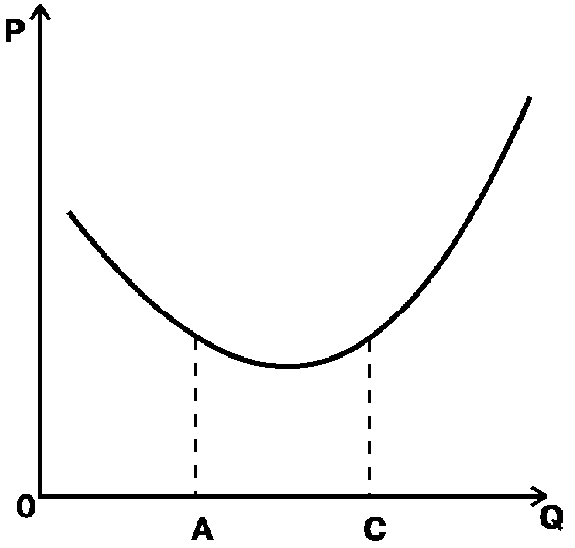

Средние общие изд-ки АТС – кол-во совокупных изд-к, приходящихся на единицу продукции.

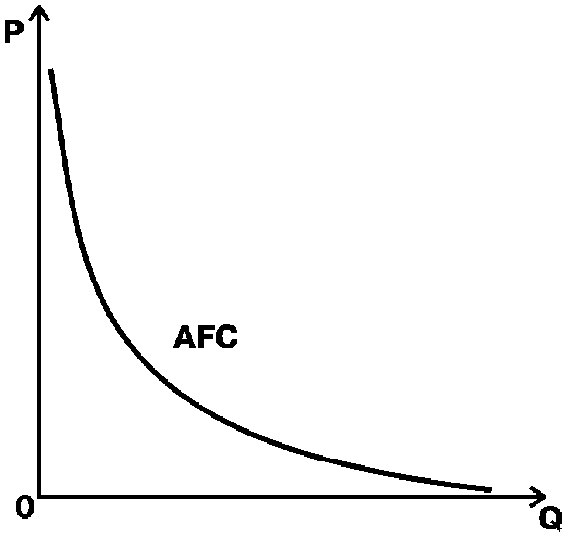

Средние постоянные изд-ки АFС – кол-во постоянных изд-к, приходящихся на единицу продукции.

Средние переменные изд-ки АVС – кол-во переменных изд-к, приходящихся на единицу продукции.

Предельные изд-ки МС – доп.изд-ки, связанные с производством еще одной доп.единицы продукции, т\е это прирост (изменение) валовых изд-к при увеличении производства на еще одну единицу продукции.

ATC=TC\Q; AFC=FC\Q; AVC=VC\Q; ATC=AFC+AVC MC=TCQ-TCQ-1

Если прирост произв-ва происходит не на 1 а на несколько единиц продукции, то МС рассчитывается как частное от деления прироста валовых изд-к на прирост кол-ва производственной продукции. MC=трTC\трQ

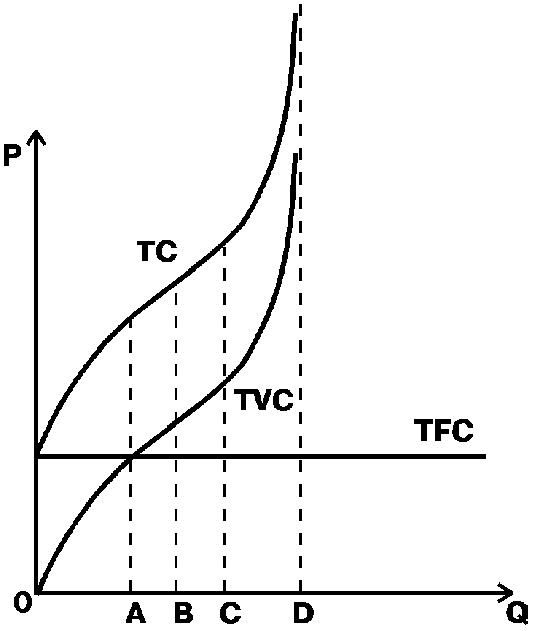

21.Постоянные издержки (tfc), переменные издержки (tvc) и их графики. Определение общих издержек.

П остоянные

издержки

(ТFC)–

затраты постоянных ресурсов в денежном

выражении – часть изд-к фирмы, кот.не

зависит от величины выпуска фирмы. В их

составе: амортизация, арендная плата,

оплата труда высшего руководства фирмы.

остоянные

издержки

(ТFC)–

затраты постоянных ресурсов в денежном

выражении – часть изд-к фирмы, кот.не

зависит от величины выпуска фирмы. В их

составе: амортизация, арендная плата,

оплата труда высшего руководства фирмы.

Переменные издержки (ТVC) – затраты переменных ресурсов в денежном выражении – часть издержек фирмы, величина кот. зависит от объема выпуска. В их составе: оплата труда рабочих, стоимость потребленных сырья и материалов топлива. Постоянные изд-ки в кратросроч.периоде не меняются с ростом объема выпуска.

Сумма всех издержек FC и VC составляет общие (валовые) изд-ки ТС.

22.Понятие средних издержек. Средние постоянные издержки (afc), средние переменные издержки (avc), средние общие издержки (атс), понятие предельных изд-ек (мс) и их графики.

Средние общие изд-ки АТС – кол-во совокупных изд-к, приходящихся на единицу продукции. характеризуют затраты переменного и постоянного ресурсов, с которыми в среднем производится единица продукции. АТС можно построить путем сложения по вертикали AFC и AVC. Поэтому он расположен выше, и иметь У-образную форму.

С редние

постоянные изд-ки

АFС

– кол-во постоянных изд-к, приходящихся

на единицу продукции. характеризуются

затратами постоянного ресурса, с кот.

в среднем производится единица продукции

редние

постоянные изд-ки

АFС

– кол-во постоянных изд-к, приходящихся

на единицу продукции. характеризуются

затратами постоянного ресурса, с кот.

в среднем производится единица продукции

С редние

переменные изд-ки

АVС

– кол-во переменных изд-к, приходящихся

на единицу продукции. характеризуют

затраты переменного

ресурса,

с которыми в среднем производится

единица продукции. AVC определяются

отношением перем. изд-к TVC и величины

выработки Q

редние

переменные изд-ки

АVС

– кол-во переменных изд-к, приходящихся

на единицу продукции. характеризуют

затраты переменного

ресурса,

с которыми в среднем производится

единица продукции. AVC определяются

отношением перем. изд-к TVC и величины

выработки Q

Скорость возрастания VC по сравнению с ростом продукции на различных участках их графика нашло отражение в изгибах кривой VC. ОА – низкая скорость (тр.С<тр.Q), АС – стабильная (тр.С=тр.Q), СQ – высокая, опережающая рост объема продукции (тр.С>тр.Q)

П редельные

изд-ки МС –

доп.изд-ки, связанные с производством

еще одной доп.единицы продукции, т\е это

прирост (изменение) валовых изд-к при

увеличении производства на еще одну

единицу продукции.

редельные

изд-ки МС –

доп.изд-ки, связанные с производством

еще одной доп.единицы продукции, т\е это

прирост (изменение) валовых изд-к при

увеличении производства на еще одну

единицу продукции.

A TC=TC\Q;

AFC=FC\Q;

AVC=VC\Q;

ATC=AFC+AVC MC=TCQ-TCQ-1

Если прирост

произв-ва происходит не на 1 а на несколько

единиц продукции, то МС рассчитывается

как частное от деления прироста валовых

изд-к на прирост кол-ва произв. продукции.

MC=трTC\трQ

TC=TC\Q;

AFC=FC\Q;

AVC=VC\Q;

ATC=AFC+AVC MC=TCQ-TCQ-1

Если прирост

произв-ва происходит не на 1 а на несколько

единиц продукции, то МС рассчитывается

как частное от деления прироста валовых

изд-к на прирост кол-ва произв. продукции.

MC=трTC\трQ