42. Структура и тенденция формирование трудовых ресурсов скс.

Трудовые ресурсы социально-культурной сферы являлись предметом изучения в ряде научных работ. Однако они рассматривались, как правило, сквозь призму планово-распределительных аспектов обеспеченности государственных учреждений кадрами соответствующих специальностей и профессий, вопросов нормирования и оплаты их труда. В настоящее время более актуальной является проблема влияния профессиональной компетенции работников на качество предоставляемых организациями данной сферы услуг. В этом смысле замечание Г. М. Галуцкого (высказанное еще в начале девяностых годов) относительно того, что «большинство выпускников специальных учебных заведений, профессионально подготовленных для работы в сфере культуры, занято в других отраслях народного хозяйства», а на их месте «работают менее профессиональные люди» приобретает сегодня особую актуальность

43.Специфические виды природных и материальных ресурсов.

Материальные- предметы СКС, предметы посредники, произведения искусства, естественно культурные и природные благо и явление и различного рода достопримечательности(памятники архитектуры и тд)

Природные- природно-климатические условия (зона тропиков, субтропиков, тайга, небесные явления-белые ночи) природные достопримечательности водопады, разнообразные моря, источники, гейзеры, водные каналы озера и т.д.

44. Административные формы и методы гос. регулирования деятельности организаций СКС. Административное регулирование осуществляется путем лицензирования и квотирования, контроля над ценами и доходами, валютными курсами, учеными процентами и др.

Данные методы государственного регулирования имеют силу приказа и, как правило, не опираются на экономические интересы и стимулы. В сфере культуры и искусства достаточно широко применяются административные методы регулирования путем лицензирования отдельных видов социально-культурной деятельности (игорный и игровой бизнес, туризм, кино- и видео- бизнес, образовательная деятельность). Кроме того государство осуществляет регулирование цен на определенные виды услуг государственных и муниципальных учреждений культуры и искусства.

45. правовые формы и методы гос. регулирования деятельности организаций СКС. Важнейшая функция государства — разработка законодательства и обеспечение реализации законодательных установок. С 1 января 1995 года на территории России введена в действие первая часть Гражданского кодекса Российской Федерации (ГК), который призван был заложить правовые основы цивилизованных рыночных отношений в стране. В нем, в частности, было сформулировано понятие «юридическое лицо», а также определен единый порядок регистрации юридических лиц.

Принципиально важным для организаций культуры и искусства явилось разделение юридических лиц на коммерческие и некоммерческие организации, в основу которого была положена целевая установка их деятельности. При этом некоммерческий статус организации, сформулированный в ГК и конкретизированный в Федеральном Законе «О некоммерческих организациях» определяется не тем, есть ли у неё прибыль или нет, а тем, как она используется: полученная прибыль должна направляться на реализацию уставной деятельности, а не распределяться между ее участниками. В Кодексе были определены также основные организационно-правовые формы юридических лиц. Для сферы культуры и искусства в настоящее время характерно многообразие организационно-правовых форм организаций как коммерческих (кооперативы, общества с ограниченной ответственностью, закрытые акционерные общества и т.д.), так и некоммерческих (фонды, ассоциации, союзы, общественные организации и учреждения). Правовое положение, порядок создания, деятельности, реорганизации и ликвидации, формирование и использование имущества некоммерческих организаций, права и обязанности их учредителей, а также основы управления ими были также определены Законом «О некоммерческих организациях». Помимо законодательных актов, регулирующих деятельность учреждений культуры и искусства, существует ряд нормативных документов, специально касающихся сферы культуры и искусства. Наиболее существенными из них являются «Основы законодательства Российской Федерации о культуре» и «Положение об основах хозяйственной деятельности и финансирования организаций культуры и искусства». Таким образом, в середине 90-х годов в России были созданы правовые предпосылки для прямого и косвенного экономического государственного регулирования деятельности некоммерческих организаций культуры и искусства.

46. понятие и формы прямого гос. экономического регулирования деятельности организаций СКС. Прямое экономическое регулирование носит максимально адресный характер и осуществляется в формах безвозвратного целевого финансирования секторов, территорий и организаций. Целевое финансирование может осуществляться как в форме прямого субсидирования (дотации, пособия, доплаты из специальных бюджетных и внебюджетных фондов различных уровней), так и в форме льготного кредитования. При этом в каждой стране объемы, формы и методы государственной поддержки различны и зависят от традиции культурной политики. Например, в странах Западной Европы на нужды некоммерческих учреждений культуры расходуется от 0,2 до 2,5 процентов бюджетных средств. Каждая страна, исходя из сложившихся традиций, определяет для себя приоритеты в области культуры и сообразно им -приоритеты в финансировании конкретных направлений культурной деятельности на центральном, региональном и местном уровнях (нап. в Италии, Великобритании ими является музейная и архивная деятельность).

Существует несколько форм прямого финансирования учреждений культуры и искусства, а также творческих работников из центральных бюджетов:

1. полное финансирование текущих издержек и капиталовложений; 2. общие и целевые трансферты; 3. гранты организациям культуры; 4. индивидуальные гранты творческим работникам. Полное финансирование текущих издержек применяется редкой только в отношении отдельных национальных организаций культуры (музеев, библиотек, архивов). Общие и целевые трансферты выделяются через систему субнациональных бюджетов региональным и местным бюджетам используются, как правило, на возрождение (или развитие) значимых для страны направлений культуры и искусства (национального кинематографа, изобразительного искусства, фотографии). В последние годы широкое распространение получила практика выделения грантов. Гранты организациям культуры и искусства выделяются, как правило, под выполнение конкретных культурных программ.

К методам прямого экономического регулирования принято относить также льготное кредитование, которое стало играть значимую роль в стимулировании предпринимательской деятельности учреждений культуры и искусства. При этом государство (что очень важно) содействует им в получении банковских ссуд, предоставляя свои гарантии по кредитам.

47. Особенности косвенного регулирования деятельности организаций СКС Косвенное экономическое регулирование, как правило, носит автоматический и безадресный характер и предполагает широкое использование рычагов кредитно-денежной, налоговой, валютной, внешнеэкономической (в том числе таможенно-тарифной) политики. Косвенное регулирование достаточно эффективно применяемых в странах Западной Европы и США. Речь в первую очередь идет о налоговой политике этих стран, направленной на привлечение в сферу культуры средств частных инвесторов, а также стимулирование предпринимательской деятельности самих учреждений культуры и искусства. Выделяют: 1. налоговые льготы для организаций культуры; 2. налоговые льготы для творческих работников; 3. налоговые льготы для «доноров». Опыт государственного регулирования деятельности организаций культуры и искусства в европейских странах дает основания полагать, что в цивилизованной стране национальная культура не может развиваться без активной регулирующей роли и поддержки государства. Одним из важнейших принципов государственного финансирования этой сферы является стимулирование учреждений к поиску внебюджетных источников дохода, развитию смешанных форм хозяйствования. В частности, государственное регулирование направлено на формирование многоканальной системы финансирования, привлечение средств различных общественных фондов, средств частных инвесторов, меценатов, предпринимательской деятельности организаций культуры.

48. особенности финансового планирования деятельности организаций СКС 1.приоритет краткосрочного финансового планирования 2. различие в целях и задачах планирования, относящихся к разным типам хозяйственной деятельности; 3. многоуровневый характер планирования; 4. различие в технологии составления финансовых планов при фиксированных и индивидуально устанавливаемых ценах; 5. разный подход к формированию цен для коммерческих и некоммерческих видов деятельности; 6. общий механизм формирования единого фонда денежных средств и его последующее распределение.

49. сущность и факторы, обуславливающие краткосрочный характер фин. Планирования. Хозяйственная практика требует составления долгосрочных, среднесрочных и краткосрочных планов. Однако нестабильность политической и экономической обстановки в России привела к невозможности долгосрочного финансового планирования. Для учреждений культуры и искусства характерным является в настоящее время приоритет краткосрочного финансового планирования.2. Вызвано это следующими обстоятельствами. Во-первых, как было упомянуто в первой главе, продукт учреждений культуры и искусства особенно подвержен колебаниям спроса: Его востребованность потребителями, в частности, находится в достаточно тесной зависимости не только от уровня платежеспособности населения- (любое ухудшение экономической ситуации в стране или региона негативно сказывается на объеме потребления культурных продуктов и услуг),-но даже сезонности. Во-вторых, активные инфляционные процессы, происходящие в экономике, не позволяют учреждениям культуры и искусства (как и другим предприятиям) осуществлять долгосрочное прогнозирование финансовых результатов, как на уровне формирования доходов, так и на уровне определения затратной части финансовых планов. Процедура финансового планирования деятельности учреждений культуры закономерно вытекает из способа их хозяйственной деятельности.

50. понятие многоуровневого характера планирования в СКС. Виды планов. Важным аспектом финансового планирования муниципальных учреждений культуры и искусства является его многоуровневый характер. В зависимости от профиля учреждения, разнообразия видов его деятельности различают: сводный финансовый план (смету доходов и расходов); сметы отдельных подразделений или отдельных видов деятельности; сметы и калькуляции отдельных мероприятий (отдельного продукта).

Как показывает практика, сводный финансовый план работы культурно-досуговых учреждений, парков культуры и отдыха и т.п. содержит обобщенную информацию, собранную из планов низовых звеньев.

Планы подразделений составляются обычно в многопрофильных учреждениях. Распространенным является разработка смет на отдельные виды деятельности (организацию фестивалей, смотров, конкурсов; проведение дискотек, вечеров отдыха, театрально-концертную деятельность, предпринимательство), а также на отдельные мероприятия.

Многоуровневый подход к финансовому планированию обусловлен многофункциональностью этих учреждений, многообразием источников финансирования, а в ряде случаев и необходимостью самостоятельно осуществлять ценовую политику. Чем более подробно и качественно разрабатываются планы низовых звеньев, тем обоснованнее и реальнее становится сводный финансовый план.

51. Методика планирования доходов и расходов зрелищных видов деятельности при фиксированных ценах на билеты. Массовым зрелищным видом деятельности – принято считать мероприятия, относящееся к коллективному способу предоставления услуг, осуществляемое в определенную дату (число и время начала). МЗВД как правило предполагает продажу билетов в количестве пропускной способности организации, т.е. ее вместимости. При планировании доходов и расходов при фиксированных ценах в первую очередь определяется доходная часть, т.е. прибыль. Только после этого определяются статье расходов и суммы по ним. Планирование статей доходов и расходов исходит из специфики деятельности организации. См. пример. Валовый сбор определяется по следующей формуле: ср.цена билета * [(кол-во мест*кол-во мероприятий)*ожидаемый процент загрузки] . ожидаемый процент загрузки рассчитывается исходя из практики прошлых лет и как правило = число фактически проданных билетов/кол-ву мест. ПРИМЕР: Для кинопоказа основные статьи расходов: право показа, реклама. Доходы: продажа биллетов, оказание дополнительных услуг (кафе/бар, игровые автоматы и т.п.). В театрально концертной деятельности основные статьи расходов: реклама, перечисление в литературные и музыкальные фонды авторских прав (2% от фактического кассового сбора), гонорары, дополнительные расходы. В конечном счете, размер расходов, доходов, прибыли зависит в театрально концертной деятельности зависит от вида договора между владельцем сценической площадки и представителями актеров. Договор может быть арендным, гарантийным, паритетным.

52. Методика планирования доходов и расходов зрелищных видов деятельности при индивидуально разрабатываемых ценах на билеты. В отличие от предыдущего метода, здесь в первую очередь определяются расходы. Например: клиент заказал себе в типографии визитные карточки из сверхдорогой бумаги и настоящего золотого тиснения. Если исходить из принципа, что за ваши деньги – любой каприз, то естественно типография возьмется за выполнение этого заказа. Однако, перед тем как установить цену, типография должна будет просчитать фактические расходы на производство заданного количества визитных карточек (кроме характерных для этого вида деятельности расходов, придется дополнительно просчитать стоимость закупки сверхдорогой бумаги, стоимость производства золотого тиснения, если наша фирма не в состоянии это сделать, потребуется привлечение специалистов со стороны или аренда дополнительного оборудования, что так же требует финансовых затрат). Только после этого, когда станет известна точная сумма всех расходов, типография закладывает свою прибыль в цену. При этом, необходимо учитывать, что заказ является эксклюзивным и весьма трудоемким, вполне оправданно заложить бОльший процент прибыли по сравнению с обычной нормой. Например, вместо 10-15% от фактически понесенных затрат, заложить 20-30%.

53. Методика определения величины валового сбора от зрелищных видов деятельности. Массовым зрелищным видом деятельности – принято считать мероприятия, относящееся к коллективному способу предоставления услуг, осуществляемое в определенную дату (число и время начала). МЗВД как правило предполагает продажу билетов в количестве пропускной способности организации, т.е. ее вместимости. Валовый сбор определяется по следующей формуле: ср.цена билета * [(кол-во мест*кол-во мероприятий)*ожидаемый процент загрузки] . ожидаемый процент загрузки рассчитывается исходя из практики прошлых лет и как правило = число фактически проданных билетов/кол-ву мест.

54. Определение дохода владельца сценической площадки при заключении арендного договора. В конечном счете, размер расходов, доходов, прибыли зависит в театрально концертной деятельности зависит от вида договора между владельцем сценической площадки и представителями актеров. Договор может быть арендным, гарантийным, паритетным. При арендном договоре владелец сценической площадки предлагает саму сценическую площадку, вспомогательных помещений и технический персонала. При этом не принимая на себя никаких организационных обязательств по распространению билетов и организации рекламной компании. Арендная плата фиксированная (на уровне издержки + норма прибыли) или определяется в установленном проценте от ожидаемой величины валового сбора. При этом цену на билеты устанавливает сам исполнитель. Расходы определяются собственными эксплуатационными расходами.

55.Определение дохода владельца сценической площадки при заключении гарантийного договора. В конечном счете, размер расходов, доходов, прибыли зависит в театрально концертной деятельности зависит от вида договора между владельцем сценической площадки и представителями актеров. Договор может быть арендным, гарантийным, паритетным. При заключении гарантийного договора происходит перераспределение обязанностей наоборот по сравнению с арендным. Владелец не только предоставляет сценическую площадку, вспомогательные помещения и технический персонал, но и принимает на себя все организационные обязательства: проведение рекламной компании; реализация билетов; выплата гонораров исполнителям; берет на себя коммерческие расходы; перечисления в литературные и музыкальные фонды. Цены на билеты в этом случае устанавливает владелец помещения. Гонорары и коммерческие расходы выплачиваются в любом случае, не зависимо от величины сбора. Поэтому это достаточное рискованный договор. Кто несет организационные обязанности, тот и устанавливает ценовую политику и распоряжается валовым сбором.

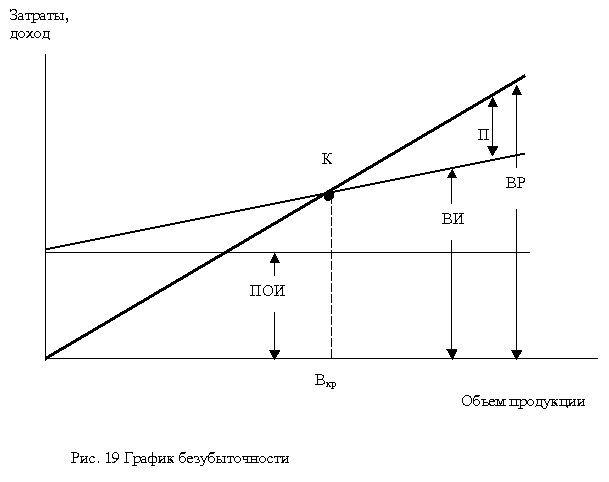

56 Механизм обеспечения безубыточности коммерческих видов деятельности в СКС: постоянные и переменные затраты, маржа, точка безубыточности производства и реализации продуктов и услуг. Методика ценовой политики с расчетом на получение целевой прибыли основывается на графике безубыточности. На этом графике представлены общие издержки и ожидаемые общие от продажи продукции/услуги

ПОИ – постоянные затраты (амортизация, оплата обслуживающего

персонала, страхование, реклама, платежи за кредит и т. д.); ПИ – переменные затраты (затраты на сырьё, материалы, топливо и т. д.); ВИ – валовые издержки (сумма ПОИ и ПИ); ВР – выручка от реализации продукции; К – точка безубыточности; П – прибыль. Точка безубыточности может быть определена и аналитическим методом: ВР=ПОИ + ПИ + П

Выручка от реализации представляет собой произведение объема продаж и цены продукции. Общая сумма переменных издержек может быть рассчитана как произведение переменных издержек на единицу продукции и объема производства, соответствующего объему продаж. Поскольку в точке безубыточности объем производства (продаж) равен критическому, формула принимает следующий вид: Ц * Вкр = ПОИ + СПИ * Вкр где Ц – цена единицы продукции; СПИ – переменные расходы на единицу продукции; Вкр – критический выпуск.

57 Конкуренция в СКС: особенности и виды. Не совсем уверен, что Морозова хочет услышать именно это. Понятие конкуренции - соперничество между участниками рыночного хозяйства за лучшие условия производства, купли и продажи товаров. Экономисты различают следующие формы конкуренции: 1.совершенную (чистую) конкуренцию; 2. чистую монополию; 3. монополистическую конкуренцию; олигополию. 1. Совершенная (чистая) конкуренция – экономическое соперничество, имеющее место в следующих условиях: функционирования на рынке множества независимых друг от друга продавцов, предлагающих однородные продукты и контролирующие небольшие потребительские сегменты; идеально эластичные по цене спроса. Данный вид конкуренции очень характерен для большинства предприятий СКС, например: кинотеатры, дискотеки, spa-салоны и т.д.Для «чистой монополии» характерно наличие всего лишь одной фирмы, производящей продукт, близких заменителей которого нет, т.е. уникальный продукт. Фирма осуществляет значительный контроль над ценой своего продукта. Коммерческая реклама продукта почти не осуществляется. В условиях чистой монополии фирма имеет преимущественные возможности для получения сверхдоходов (сверхприбыли). Ярким пример естественной монополии может послужить РЖД. Олигополистическая конкуренция – экономическое соперничество, имеющее место на рынке с небольшим количеством крупных продавцов, конкурирующих между собой преимущественно неценовыми методами. Например компании по оказанию услуг сотовой связи для населения. Так, цена за 1 минуту разговора у «большой тройки»: МТМ, Вымпелком (торговая марка «Билайн»), Мегафон принципиально не отличаются. Однако каждая компания сейчас стремится позиционировать себя для вполне определенной категории, вводя новые тарифные планы и дополнительные возможности (безлимитный GPRS\WAP интернет, MMS, голосовая почта и т.д.). Признавая необходимость конкуренции как элемента развития рыночных отношений, следует иметь в виду, что формирование предпосылок к конкуренции может быть успешным в том случае, если оно опирается на объективные процессы развития экономики. Нужно не просто управлять развитием рынка, а во многом создавать его, ликвидируя деформации, оставшиеся после административно-командной системы, а также доминирования в Российской экономике монополий.