29. Планирование снижения себестоимости

С/с пр-ции – затраты пр-ия, выраженные в денежной форме, на пр-во и реал-цию пр-ции.

Снижение с/с оценивается двумя показателями:

1). Экономия с/с по сравнимой ТП Э=Сбазтп - Сплтп

2) уменьшение затрат на 1 руб. ТП З1РТП=Стп/ТП (по ценам реализации)

При широком асс-те показателем оценки снижения с/с явл-ся затраты на 1 руб ТП.

∆%=((Збаз1ртп – Зпл1ртп)/ Збаз1ртп ) *100%

Зпл1ртп рассчит-ся по этапам:

-

Збаз1ртп = Сбазтп / ТПбаз

-

Расчет Стп с учетом базового уровня З1ртп С*тп = Збаз1РТП * ТПпл

-

Опр-ние экономии с/с за счет технико-экон.факторов – экономия за счет изм-ния норм расхода матер.затрат

ЭjМЗНр = ∑i (Нбазрij - Hплрij)*Цj*Vi, руб

i- вид пр-ции j- вид материала

Сущ-ет много вариантов экономии. В конце они суммируются.

4) опр-ние плановой с/с Сплтп= С*тп ± Э

5) расчет планового уровня З1РТП

З1РТП= Сплтп/ТПпд

∆% З1РТП = ((Збаз1РТП- Зпл1РТП)/ Збаз1РТП)*100% (относит.изм-ние затрат)

30. План по калькуляции

Плановая калькуляция форм-ся по этапам:

1) план-ние прямых затрат ПрЗпл = Vплвып*Нрпл*Цпл

2) план-ние косвенных затрат (форм-ние плановых смет или бюджета). Опр-ние плановых общепроизв., общехоз. расходов, коммерч.расходов, расходов на содержание и эксплуатацию обор-ния...

3) выбор базы распределения косвенных затрат (КЗ). Базы распр-ния:

- з/п осн.произв.рабочих

- прямые затраты

- машино-часы

- объем реал-ции

- ст-ть осн.сырья....

4) расчет с/с ед-цы изделия

с/сплi = ПрЗплi + КЗплi

с/сплед.i = с/сплi / Vплвып. i

КЗплi = (з/пплi / ∑ з/пплi)* КЗпл

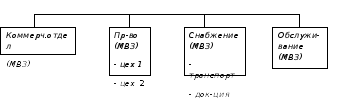

31. Планирование косвенных затрат по мвз

Упр-ние затратами по МВЗ состоит из послед-ти:

-

опр-ние списка видов затрат

- з/п, отчисление по з/п, расходы на материалы, на командировки, Ам отчисления, затраты на Эл/эн

2) Форм-ние стр-ры предприятия в виде иерархии мвз (почти орг.Стр-ра)

Администрация

3) план-ние затрат по МВЗ

- опр-ние списка видов затрат в разрезе МВЗ

- опр-ние послед-ти распр-ния затрат м/д МВЗ

- план-ние и распределение затрат

4) учет фактич.затрат по МВЗ

5) расчет и анализ отклонений6) корректировка плана

32. Планирование косвенных затрат по процессам

Управление затратами по операциям (АВВ – бюджетирование) произв-ся по этапам:

-

форм-ние списка видов затрат

-

форм-ние иерархии МВЗ

-

форм-ние иерархии операций

-

план-ние затрат по операциям

- план-ние кол-ва операций

- план-ние величины затрат

5. учет фактич.затрат

6. расчет и анализ отклонений факта от плана

7. корректировка плана

Бюджет пооперационных затрат формир-ся в разрезе каждой операции.

33. Планирование прибыли

1) м-д прямого счета. Пр исчисл-ся по каждому виду изделий или группам однородных изделий как разность между объемом их реализации в отпускных ценах (за вычетом НДС, Акцизных сборов и др налогов из ВР) и их полной с/c

- на основе учета по полной с/c:

![]() =

=![]() -

-

![]() -

-![]() -

- ![]()

![]() =

=![]() комм.

з-

комм.

з-![]()

- на основе уровня безубыточности.

Пр

= ![]() -

- ![]() –Зпост

- Н

–Зпост

- Н

![]() =

=![]()

- на основе сумм покрытия.

Пример: Сумма покр. расчит-ся на 2ух уровнях:

1)СП1(МД1)=ВР-Зпер.произв.

2)СП2(МД2)=СП1 - Зпер.комм.

3)Пр=СП2 – Зпост.