-

Анализ и оценка финансового состояния ооо «Фрогги-р»

Проанализируем основные финансово-экономические показатели деятельности ООО «Froggy-R» в период с 2008 по 2010 годов.

В приложение В представлена сводная таблица показателей деятельности компании за 3 года (таблица В.1), составленная на основании отчётов о прибылях и убытках (Приложения Г, Д).

Бухгалтерский баланс - это отчет об активах и обязательствах предприятия, стоимость которых выражена в денежных единицах; он показывает активы (средства предприятия) и обязательства (источники их финансирования); показатели являются оценками, а не фактами в строго научном смысле. [16,с.144]

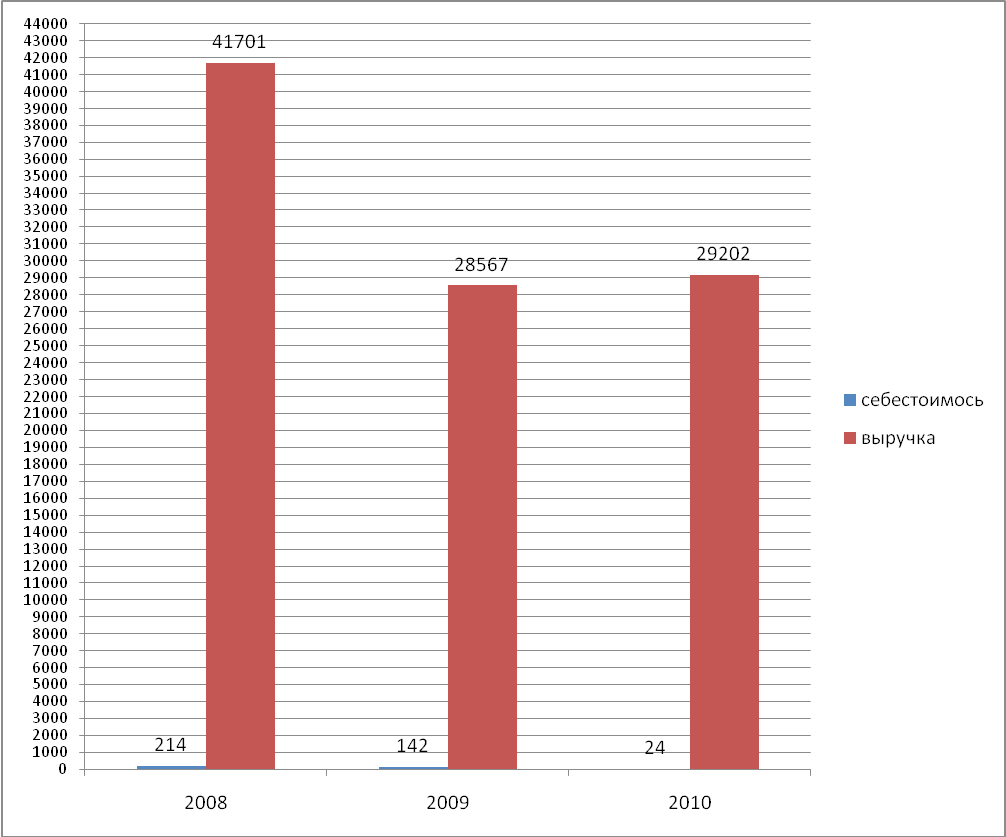

Себестоимость реализуемой продукции с годами уменьшается, причём большими темпами (в 2009г. – на 33,64%, а в 2010г. – на 83,10%). Возможно, это свидетельствует о снижении закупочных цен, логистических затрат – т.е. уменьшении балансовой стоимости продукции. Необходимо отметить, что в 2010 себестоимость реализуемой продукции уменьшилась на 83,10%, а выручка увеличилась на 2,22%. Наглядно изменение выручки и себестоимости продукции представлено на диаграмме 1.

Диаграмма 1 - Динамика изменения выручки и себестоимости с 2008 по 2010г

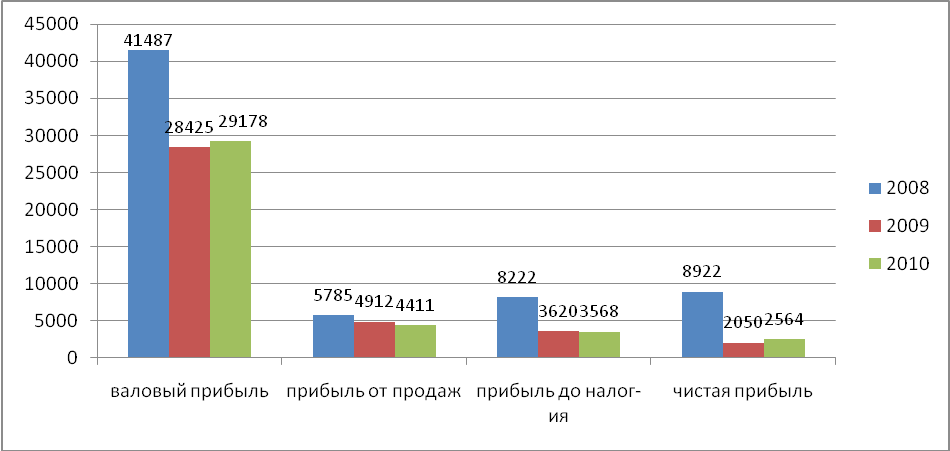

За анализируемый период в ООО «Froggy-R» падают показатели прибыли прибыль от продаж и прибыль до налогообложения. Чистая прибыль и валовая прибыль в 2009 г. резко падают, а в 2010 г. увеличиваются на 25,07% и 2,65% соответственно. (Диаграмма 2).

Диаграмма 2 - Динамика прибыли предприятия с 2008 по 2010гг

Как видно из рисунка 2, темпы прироста всех вышеперечисленных показателей либо замедляют падение, либо увеличиваются, это является следствием экономического кризиса, также замедляются. Прибыль от продаж в 2009г упала на 15,09%, а в 2010г еще на 10,20% ,на что, по нашему мнению, значительно повлияло увеличение темпов прироста коммерческих расходов (5,33%).

Далее, в 2010г видна тенденция повышения в статьях прочих доходов (на 8471,43%) и прочих расходов (на 11,09%), что связано с сосредоточением всех усилий предприятия вне основной деятельности. При этом стоит отметить, что увеличение доходов превышает увеличение расходов.

Затем проанализируем эффективность использования персонала на предприятии. Об этом свидетельствует превышение в 2009 г темпов роста производительности труда над темпами роста среднегодовой заработной платы. Однако, в 2010г темп роста среднегодовой заработной платы увеличился на 16,47%, тогда как темп роста средней производительности, увеличился только на 13,6%. Это говорит о том, что персонал организации стал использоваться неэффективно.

Что касается эффективности использования основных средств, то темп роста их среднегодовой стоимости ежегодно увеличивается (в 2010г – 19,66%,), однако, темп роста фондоотдачи также стремительно увеличивается (в 2010г уже на 27,24%). Можно сделать вывод о том, что организация рационально использует основные средства.

В рентабельности предприятия наблюдается скачек повышения в 2009 г на 23,95%, а в 2010 г понижение на 12,15%.

Таким образом, из всего вышесказанного можно сделать вывод о том, что ООО «Froggy-R» медленно восстанавливается после экономического кризиса и снижается эффективность использования ресурсов.

Для того, чтобы выявить причины такого положения компании, подробнее рассмотрим агрегированный баланс (Приложение Е), составленный на основании бухгалтерских балансов предприятия (Приложения Ж, К).

Отследив динамику изменения активов магазина ООО «Froggy-R» за три года, можно заметить, что доля оборотных активов превышает долю внеоборотных, причём темпы роста внеоборотных активов значительно снизились (в 2009г они выросли 19,62%, в 2010 упали на 36,38%), а темпы роста оборотных активов замедлил снижение (в 2009г на 12,06%, тогда как в 2010г уже на 3,46%).

Из таблицы Е.1 видно, что у предприятия доли дебиторской задолженности и денежных средств в структуре баланса с 2008-2009 гг уменьшается, а с 2009-2010 гг. увеличиваются. Причём в 2010г дебиторская задолженность увеличилась на 22,1% по сравнению с 2009г. Данный факт с высокой долей вероятности можно объяснить участившимися на предприятии случаями хищения и недостач, поэтому руководству необходимо принятие определённых мер, например, усиление службы контроля. В связи со сложившейся темпы падения денежных средств предприятия существенно замедлились: в 2009г они снижаются на 54,51%, а в 2010г уже составил 6,44%, что, безусловно, является положительным моментом для ООО «Froggy-R».

ООО «Froggy-R» за последние три года имеет существенную нераспределенную прибыль (непокрытый убыток) прошлых лет, так и отчетного года. Однако, наблюдается сокращение убытков, которые с каждым годом уменьшаются (в 2009г он сократился на 2051 т.р. или 10,63%, а в 2010г на 2564 т.р., но чуть большими темпами). Из агрегированного баланса видно, что у предприятия снижаются темпы роста краткосрочных обязательств (в 2009г они снизились на 4828 т.р. или на 12,12%, тогда как в 2010г на 4375 т.р. или 12,5%). Долгосрочные пассивы за последние три года отсутствуют, то есть, у предприятия нет непогашенных сумм кредитов и займов со сроком погашения более одного года. Тем не менее, наличие обязательств свидетельствует о снижении финансовой устойчивости положения предприятия, в том числе за счёт нерационального использования собственного капитала (доля которого в структуре баланса на конец 2010г составила 0%), но с другой стороны, долгосрочные обязательства – признак доверия предприятию и возможность его дальнейшего развития.

Далее подробнее рассмотрим группы коэффициентов, представленные в приложение Л, начав с коэффициентов ликвидности.

Под ликвидностью активов понимается их способность трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность [21, c.132]. В экономической литературе и практике обычно используются 3 ключевых коэффициента ликвидности: текущей ликвидности, быстрой ликвидности и абсолютной ликвидности. Подробнее они рассмотрены в таблице П.1. В результате расчетов определяется, в какой степени текущие обязательства обеспечены различными видами оборотных активов предприятия.

Из таблицы Л.1 мы видим, что практически все показатели ликвидности компании не соответствуют нормативам. Однако, коэффициенты абсолютной ликвидности ниже рекомендуемых значений, в частности, в 2010г он составил 0,05. Также в 2010г увеличилось значение коэффициента быстрой ликвидности (с 0,32 до 0,36, но не достигло нормативного значения). Всё это свидетельствует о том, что предприятие не имеет свободных денежных средств, которые можно вложить в ценные бумаги, инвестиционные проекты и др.

Далее перейдём к анализу показателей платёжеспособности. Платежеспособность означает наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения [42, c.94].

Из таблицы Л.1 мы видим, что у предприятия «Froggy-R» отсутствуют задолженности по внутреннему долгу, фискальной системе(2009г, 2010г),

Все остальные показатели платёжеспособности предприятия «Froggy-R» более трёх месяцев, что свидетельствует о не возможности погашения предприятием своих обязательств перед различными субъектами за данный период времени.

Рассмотрим далее третью группу коэффициентов – показатели финансовой устойчивости. Финансовая устойчивость определяется структурой капитала, которая показывает степень финансовой зависимости или независимости организации от заемных источников или размещением собственных средств в активах [4, c.405]. Мы видим, что показатели финансовой устойчивости предприятия соответствует нормативному значению ≤ 0,7. Так, показатель соотношения заёмных и собственных средств уменьшается с -2,03 до -2,09 отдаляясь от норматива 0,7. В то же время коэффициент финансовой обеспеченности собственными средствами увеличивается с -1,94 до -1,76, то есть предприятие не имеет собственные средства. Также в течение рассматриваемого периода уменьшается значения коэффициентов обеспеченности запасов собственным капиталом (в 2009г – -35,04, в 2010г – уже -50,74 т.е. уменьшается доля покрытия запасов собственными оборотными средствами) и обеспеченности запасов источниками финансирования (с 17,75 до 31,43 – появляются дополнительные источники финансирования). Это наглядно представлено. (Таблица 3)

Таблица 3 – Показатели финансового состояния предприятия

|

Коэффициенты |

2008 |

2009 |

2010 |

|

Коэффициент финансовой обеспеченности собственными средствами (Косс) |

-1,95<0,1 |

-1,94<0,1 |

-1,67<0,1 |

|

Коэффициент обеспеченности запасов собственным капиталом (Косз) |

-39,9<1 |

-61,26<1 |

-50,74<1 |

|

Коэффициент обеспеченности запасов источниками финансирования (Кзиф) |

28,92>1 |

17,75 >1 |

31,43 >1 |

Исходя из данных таблицы 3, можно сделать вывод о неустойчивом финансовом состоянии предприятия. В 2010г ситуация немного изменилась в лучшую сторону, и показатель финансовой обеспеченности собственными средствами отрицательный. Таким образом, предприятие «Froggy-R» находится в состояние финансового кризиса.

Тем не менее, рентабельность бизнеса растет (рентабельность продаж, например, повысилась в 2009г с 7,18 до 8,78, а рентабельность собственного капитала упала с -11,89 до 17,47).

Из всего вышесказанного мы видим, что ООО «Froggy-R» в 2009 году оказалось на грани кризиса, а в 2010 году несмотря на улучшение показателей остались в неустойчивом финансовом состоянии. Предприятие активно реализует товары, однако, экономическое и финансовое состояние предприятия недостаточно устойчивое. Так, темпы роста выручки постепенно восстанавливаются к докризисным, а себестоимость падает большими темпами, чем выручка, что свидетельствует об уменьшении балансовой стоимости продукции. Также более медленными темпами растут показатели прибыли предприятия: валовой доход, прибыль от продаж, прибыль до налогообложения, чистая прибыль и, соответственно, снижается рентабельность магазина. Важно отметить снижение эффективности использования ресурсов предприятия, о чём говорит превышение темпов роста заработной платы над темпами роста средней производительности. Немаловажным является факт падение среднегодовой стоимости основных средств и увеличение темпов роста фондоотдачи, что свидетельствует о рациональном использовании основных средств. Необходимо отметить резкое увеличение темпов роста дебиторской задолженности, что объясняется участившимися на предприятии случаями хищения и недостач. Денежные средства хотя и увеличиваются, но темпы их роста достаточно нестабильны. Также стоит отметить, что, на конец, 2010г у предприятия отсутствует собственный капитал, а доля заемных средств составила 192%.

Анализ показателей ликвидности показал, что предприятие не имеет свободных денежных средств, которые желательно вкладывать в ценные бумаги, инвестиционные проекты и др. Результаты оценки показателей платёжеспособности, свидетельствуют о невозможности досрочного погашения предприятием своих обязательств перед различными субъектами. Это доказывает нестабильность показателей финансовой устойчивости предприятия. Это связано с привлечением значительного количества заёмных денежных средств, которые, с одной стороны, дают возможность развития предприятию, а с другой стороны, снижают его финансовую устойчивость. Компания может повлиять на укрепление своих финансовых позиций путем увеличения выручки за счет совершенствования системы управления ассортиментом, тем самым повышая конкурентоспособность реализуемой продукции. При этом следует помнить, что конкурентоспособность продукции во многом определяется эффективностью её выкладки на оборудовании и общей организации торгового пространства предприятия, поэтому в следующем параграфе мы рассмотрим характеристику помещений и оборудования магазина «Froggy».

Итак, в первой главе мы осуществили организационно-экономическую характеристику предприятия «Froggy-R». Предприятие «Froggy-R» работает в сфере торговли и реализует свою продукцию через собственные магазины. Предприятие «Froggy-R» четко прописывает философию компании, уделяет особое внимание внешнему виду сотрудников и магазинов. Затем мы рассмотрели организационную структуру управления предприятия и сделали вывод, что она построена рационально, каждый выполняет свои обязанности и при этом не наблюдается дублирования функций, что положительно сказывается на деятельности ООО «Froggy-R». При этом мы заметили, что норма управляемости не соблюдается только на втором уровне. Далее мы охарактеризовали экономическое и финансовое состояние предприятия «Froggy-R» и выявили, что, предприятие находится в неустойчивом финансовом состоянии. При этом хотелось бы отметить, что предприятие «Froggy-R» заметно улучшило свои экономические показатели и постепенно выходит из кризиса.

Далее нам необходимо проанализировать внешнюю и внутреннюю среды предприятия, чтобы получить обоснованные данные о состоянии «узких мест» в деятельности предприятия и возможных путях решения изучаемых проблем.