1. Схема мемориально ордерной формы учета.

Недостатки

1. Разрыв во времени синтетического и аналитического учета;

2. Многократность одних и тех же записей, что увеличивает объём работ;

3. Недостаток данных для составления отчетности;

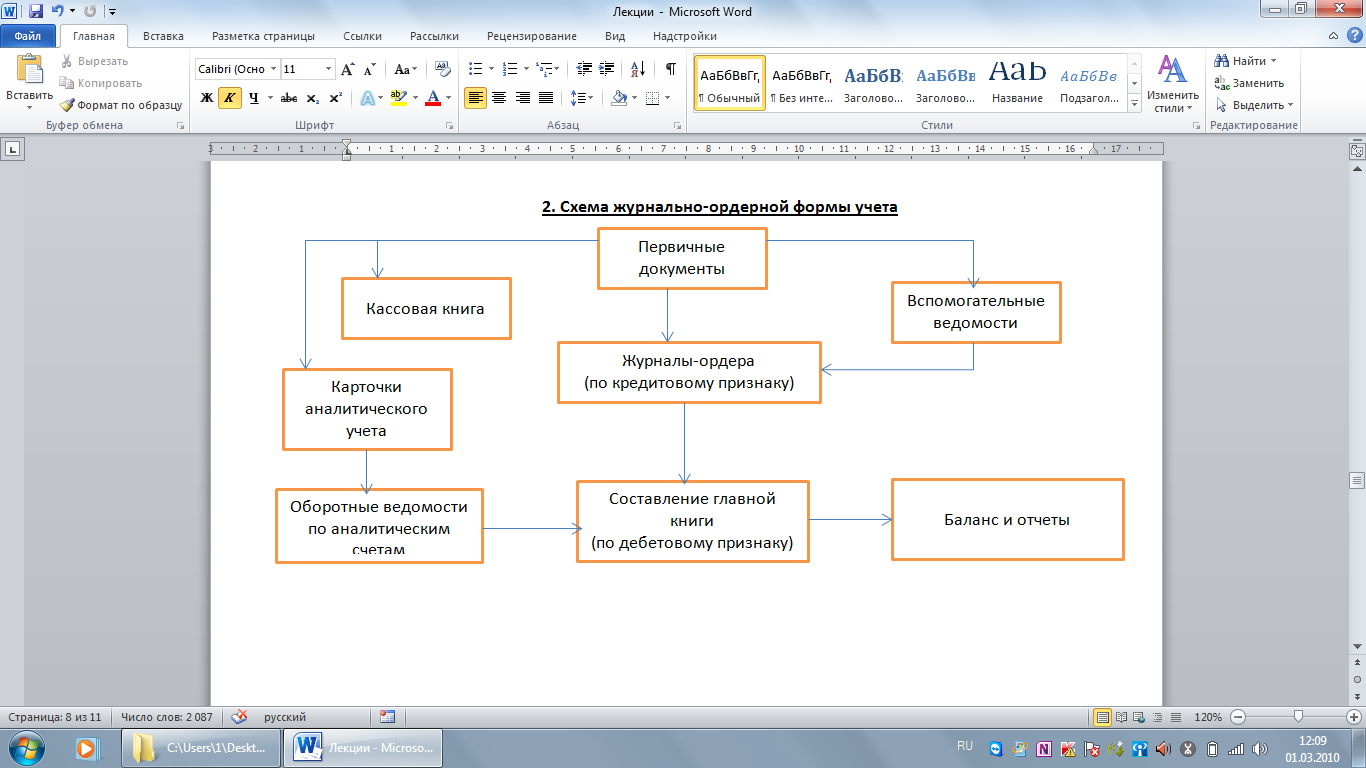

2. Журнально-ордерная форма учета

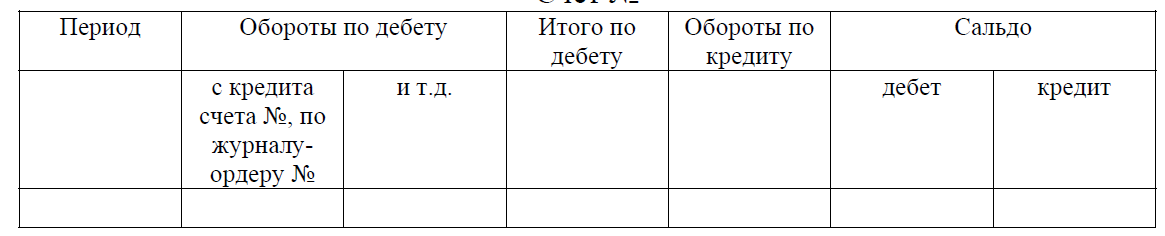

Журнал-ордер №1 по сч.50 «Касса» (по кредиту счета в дебет счетов)

|

№ |

Дата и документ |

Счета дебетуемые |

ИТОГО |

||||

|

51 |

70 |

… |

… |

||||

|

|

|

|

|

||||

|

|

|

|

|

||||

Ведомости составляются по дебету счета в кредит различных счетов.

Главная книга журнально-ордерной системы. сч. № …. (каждому свой лист)

Журнал-ордер открывается на отдельный счет. Построен по кредитовому признаку корреспонденции с заранее установленными дебетуемыми счетами. Производится две формы записи: - хронологическая запись (журнал); - систематическая запись (ордер). Такой принцип записи называется шахматным. Ведётся также Главная книга. В ней каждому счету отводится отдельный лист для записи сальдо на начало и конец месяца и оборотов по дебету и кредиту. Каждому месяцу отводится отдельная строка, открывается книга на 1 год. Возможно, ведение вспомогательных ведомостей. для учета производственных затрат и т.д. Ведомости – это регистры аналитического учета.

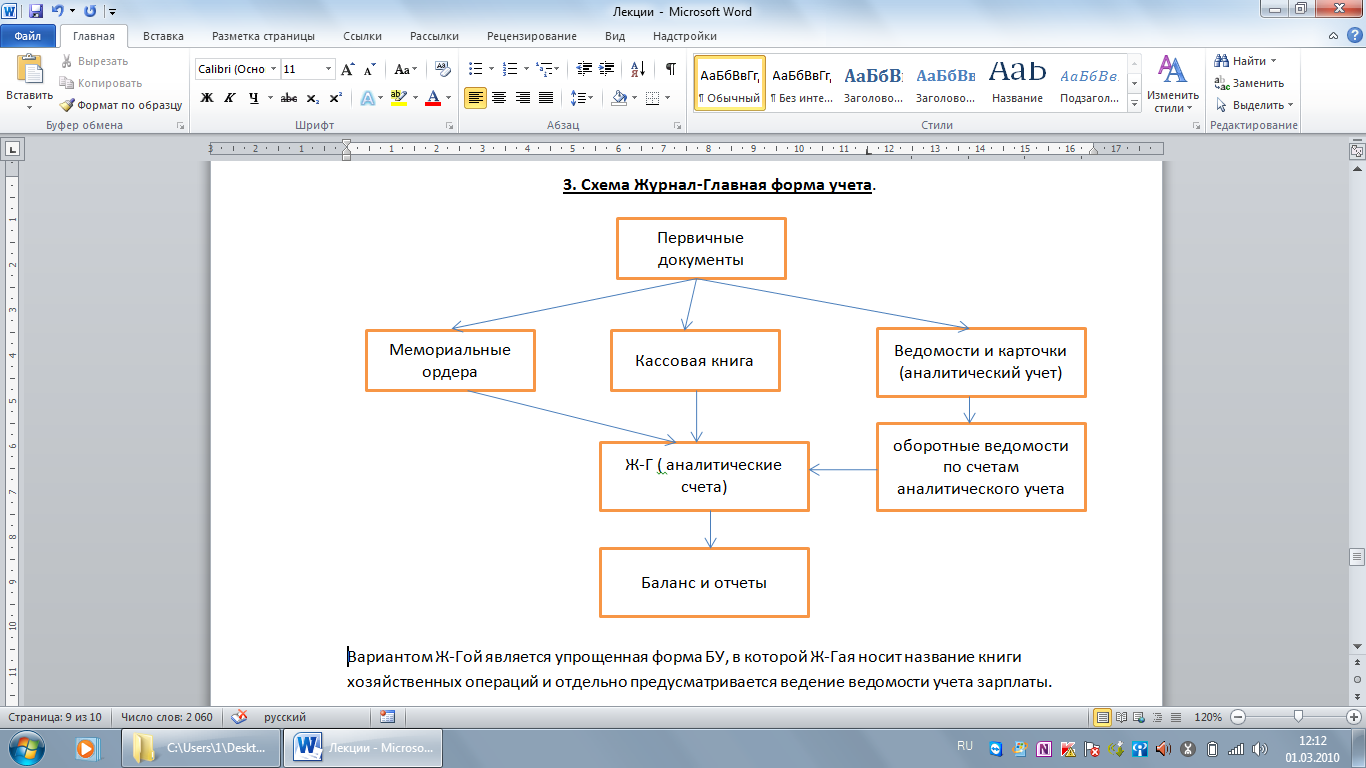

3. Схема Журнал-Главная форма учета.

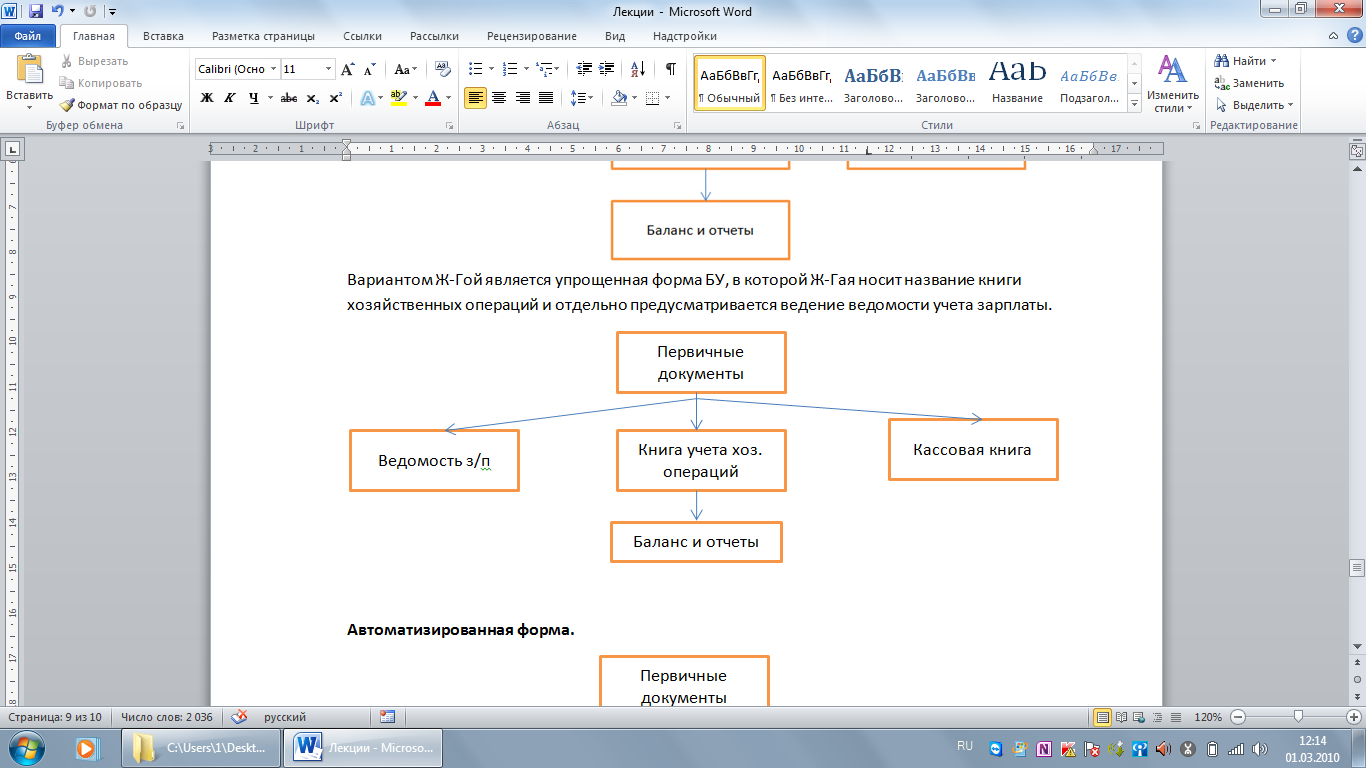

4. Схема упрощённой формы учета.

Вариантом Ж-Гой является упрощенная форма БУ, в которой Ж-Гая носит название книги хозяйственных операций и отдельно предусматривается ведение ведомости учета зарплаты.

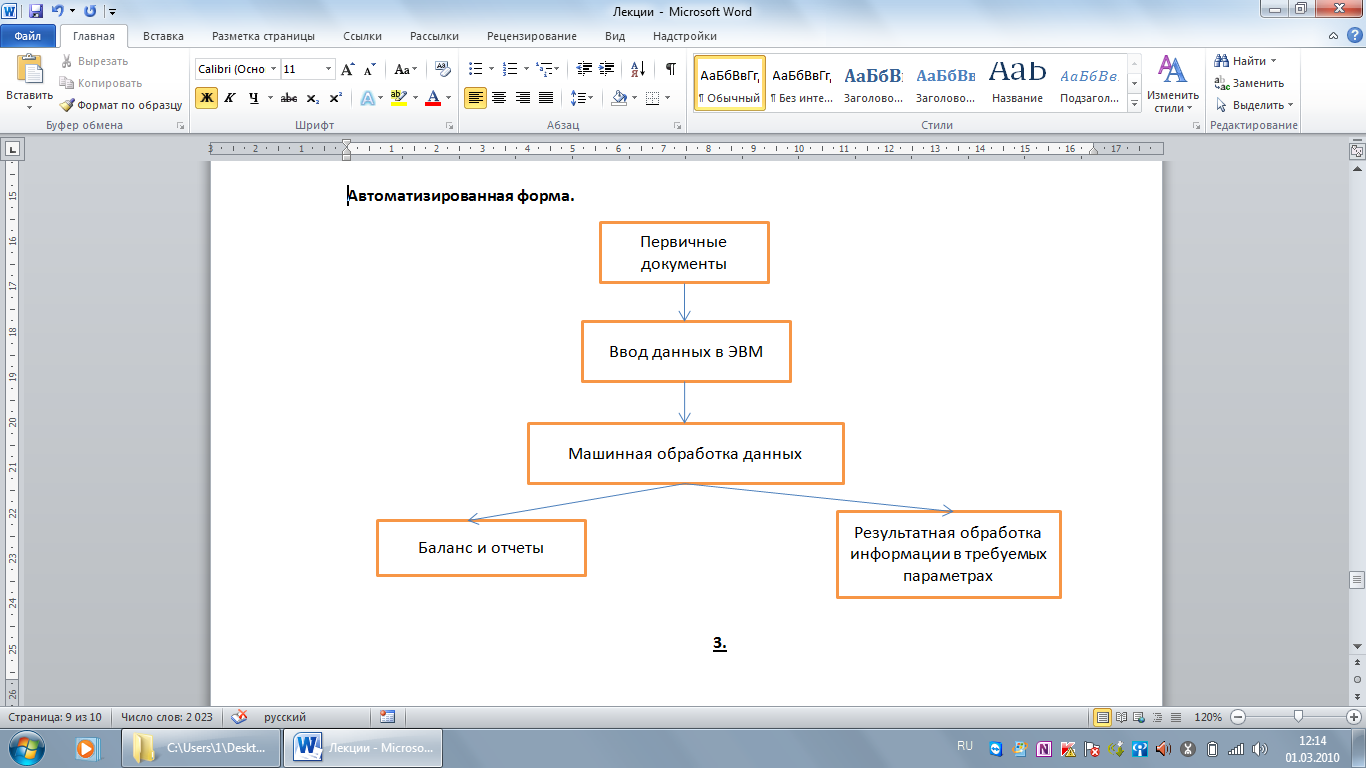

5. Схема Таблично-автоматизированной формы учёта.

15. Характеристика, оценка, методы начисления и учет амортизации основных средств.

Основные средства – это средства производства, используемые длительное время (более 1 года). В БУ к основным средствам относятся средства производства стоимостью более 20 тыс. рублей. В налоговом учёте - более 40 тысяч рублей. Учёт регламентируется ПБУ 6/2001. Оценка основных средств:

1. По первоначальной стоимости – это сумма фактических затрат на приобретение основного средства, которая складывается в момент его ввода в эксплуатацию.

2. По остаточной стоимости – это первоначальная стоимость за вычетом амортизации.

3. По восстановительной стоимости (или текущей рыночной стоимости) – это стоимость на момент переоценки.

Учет основных средств ведётся на следующих счетах: счёт 08-А «Вложения во внеоборотные активы» и счёт 01-А «Основные средства». Эти счета используются при поступлении основных средств.

Если объект основных средств не учтён, то он принимается к учёту по рыночной стоимости.. При вводе объекта в эксплуатацию делается проводка: Д01 – К08

Стоимость основных средств погашается путем начисления амортизации., которая списывается на затраты производства. Амортизация – это постепенное перенесение стоимости основных средств в процессе эксплуатации на стоимость готовой продукции, работ и услуг. Способы начисления: Линейный, Уменьшаемого остатка, Списание стоимости по сумме чисел лет срока полезного использования, Списание стоимости основных средств пропорционально объему выпущенной продукции. Начисление амортизации производится ежемесячно, в размере 1/12 от годовой суммы. Начисление начинается с 1го числа месяца следующего за месяцем ввода в эксплуатацию ОС. Прекращается с 1го числа месяца, следующего за списанием. Учёт амортизации ведётся на счёте 02-П «Амортизация ОС». К – начисление амортизации, Д – её списание, в связи с выбытием основного средства. Проводки: 1) Д20,23,25,26…-К02 – Амортизация начислена

2) Д91-К02 – По сданным в аренду ОС амортизация начисляется по дебету 91го сч.

3) Д98 – К91 – амортизация по безвозмездно полученным основным средствам.

4) 02-01 - списание амортизации.

Начисление приостанавливается по объектам, переведённым на консервацию сроком более 3 мес., а также по объектам, переведённым на ремонт и модернизацию сроком более 12 мес.