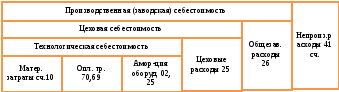

38. Методы учета затрат на производство.

1. Позаказный метод – применяется в единичном, мелкосерийном производстве. Объектом учета является заказ. Себестоимость заказа = сумме всех затрат на его производство. Составляется две калькуляции (плановая и фактическая). Окончание работ фиксируется в документах на сдачу заказа.

2. Попередельный метод – применяется в отраслях, для которых характерно разделение тех. процесса на отдельные стадии обработки исходного материала (переделы). В результате каждой стадии получается полуфабрикат, который используется в следующей стадии или реализуется на сторону. Различают два варианта попередельного метода: полуфабрикатный (продукция каждого передела калькулируется отдельно) и безполуфабрикатный (все расходы полностью относятся на готовую конечную продукцию).

3. Нормативный метод – применяется в серийном и массовом производстве. Основан на расчетных нормах затрат рабочего времени, материалов и других ресурсов. Составляется нормативная калькуляция. В процессе производства сравнивают факт с планом или нормой. Отклонение от норм мб как в форме экономии, так и в форме перерасхода.

Зарубежные методы:

1. Стандарт-костинг – основан на нормативном учете затрат и анализе отклонений фактических затрат от нормативных.

2. Директ-костинг (учет частичных затрат, сокращённый учет) – на предприятиях с низким уровнем постоянных затрат. *Маржинальный доход – это разница между выручкой и переменными издержками. Маржинальная калькуляция себестоимости – это распределение на объект затрат только переменных прямых затрат.* 1) простой д-к - в с/с учитываются только прямые переменные затраты. 2) развитой д-к - в с/с включается прямые и косвенные переменные общехозяйственные затраты.

Основные показатели: выручка, переменные затраты, маржинальный доход, постоянные затраты и прибыль. Метод позволяет определить критический объём производства, при котором за счет выручки будут покрыты все переменные расходы, а прибыль равна 0.

3. just in time – производство и снабжение осуществляется малыми партиями в соответствии с необходимостью. В результате снижается количество товароматериальных запасов.

4. АВС-костинг - основан на учете затрат по функциям или работам. Определяют зависимость между затратами и различными производственными процессами.

5. Функционально-стоимостной анализ – если большую часть затрат составляют не прямые затраты, а накладные расходы. Суть - анализ затрат на вып-ие изд-ем его ф-ий (осн., вспомог. и ненужные).

6. Target-костинг – используется в инновационных отраслях на этапе проектирования продукции или её модернизации. Основу метода составляет расчет целевой себестоимости.

7. Kaizen-костинг (усовершенствование маленькими шагами) – это процесс постепенного снижения затрат на этапе производства, в результате которого достигается необходимый уровень себестоимости и обеспечивается прибыльность производства. Основная цель – это достижение целевой себестоимости.

39. Последовательность группировки и учета затрат на счетах.

1. В течение месяца элементы затрат отражаются по дебету производственных счетов (20, 23, 25, 26) и кредиту счетов, на которых учитываются эти затраты.

2. В конце месяца списываются расходы будущих периодов, относящиеся к отчетному Д20-К97.

3. Резервируются предстоящие расходы и платежи, делаются отчисления в создаваемые фонды Д20-К96.

4. Списываются суммы резервов, израсходованные в отчетном периоде: Д96-К70,23,60.

5. Суммируются, распределяются и списываются расходы по счетам: 23, 25, 26.

6. Определяются потери от брака и включаются в себестоимость продукции: Д20-К28.

7. Определяется себестоимость выпущенной продукции и стоимость незавершенного производства.