Прибыль. Формирование финансового результата предприятия.

Конечный финансовый результат (прибыль или убыток) слагается из финансового результата от реализации продукции (работ, услуг), основных средств (денежное выражение ОФ) и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

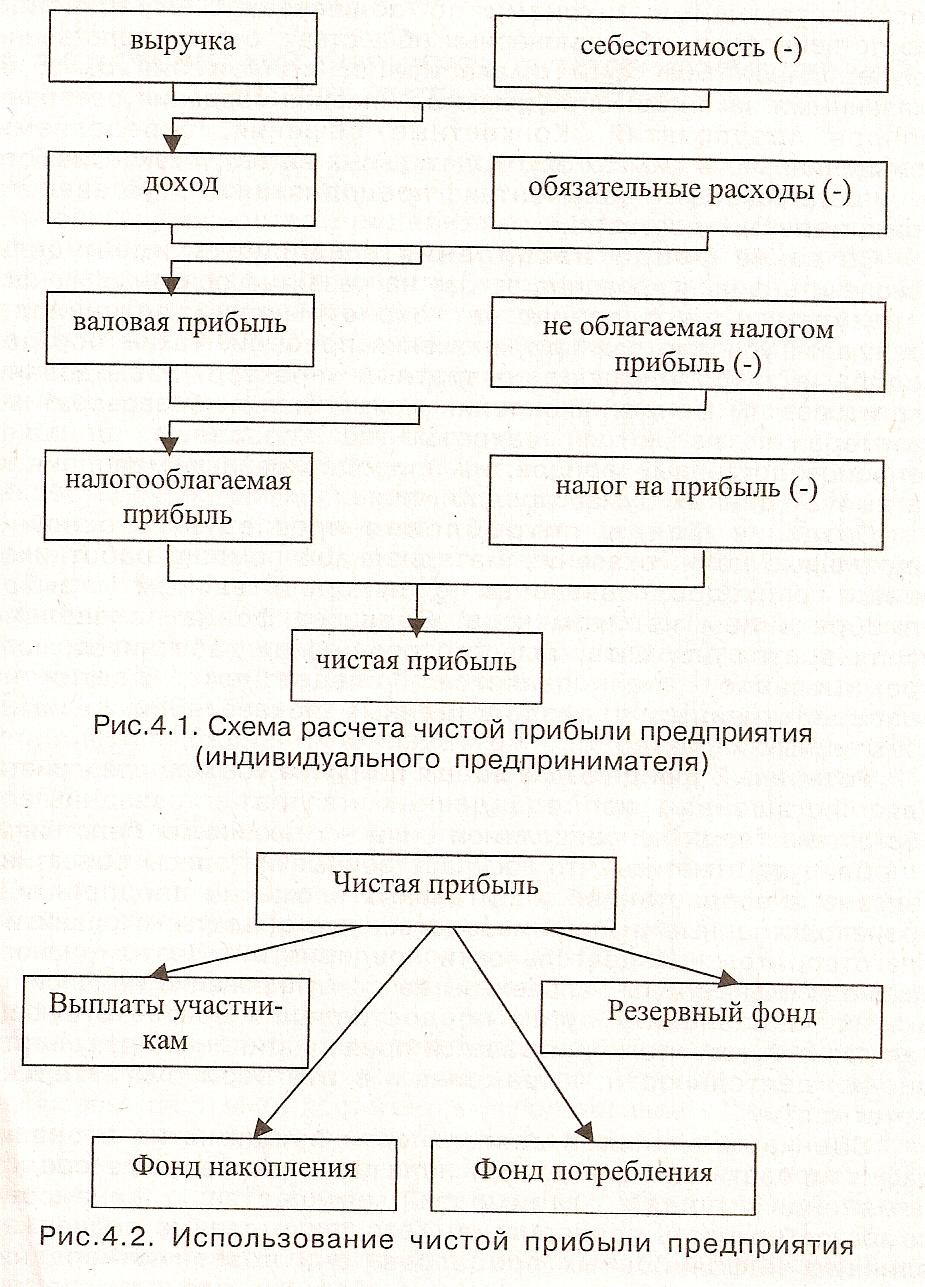

Предприятие получает прибыль по соответствующей реализации, если выручка по ней превышает себестоимость. Если выручка равна себестоимости, то удалось лишь возместить затраты по этому виду деятельности и прибыль отсутствует; если затраты превышают выручку, то предприятие получает убыток, т.е. отрицательный финансовый результат.

Основополагающим показателем итогов деятельности предприятия является балансовая прибыль, функция которой состоит в установлении факта наличия прибыли (убытка) и ее абсолютной величины. Она имеет прямое исчисление в балансе и включает три источника прибыли:

- от реализации продукции по всем видам основной деятельности;

- от реализации основных средств и иного имущества;

- от внереализационных операций.

Важной характеристикой итогов деятельности предприятия за период является валовый доход. Он определяется как разность между валовой выручкой и затратами на производство и реализацию продукции за исключением затрат на оплату труда.

Частью валового дохода является валовая прибыль. Она определяется путем вычитания из дохода предприятия всех обязательных расходов, например, суммы платежей процентов по кредитам, и по экономическому содержанию тождественна понятию балансовой прибыли. Валовая прибыль служит основой расчета налогов. При наличии у предприятия налоговых льгот устанавливается сумма прибыли, не облагаемая налогом. Это может быть связано с налоговыми скидками для конкретного предприятия или отрасли, изъятием из доходов некоторых расходных статей, в том числе безнадежных долгов контрагентов, освобождением от уплаты некоторых налогов, в основном в отношении вновь создаваемых предприятий и Т.П. С учетом таких налоговых льгот устанавливается налогооблагаемая прибыль. Прибыль, оставшаяся в распоряжении предприятия после внесения в бюджет налогов и других платежей, называется чистой прибылью.

Факторы, влияющие на величину прибыли:

I. Внешние – природные условия, государственное регулирование цен, тарифов, процентов, налоговых ставок и льгот, штрафных санкций и др. Эти факторы не зависят от предприятия. Но могут оказывать значительное влияние на величину прибыли.

Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объем средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и др.

Интенсивные факторы воздействуют на процесс получения прибыли через «качественные» изменения: повышение производительности оборудования и его качества, использование прогрессивных видов материалов, и совершенствование технологии их обработки, ускорение оборачиваемости оборотных средств, повышение квалификации и производительности труда персонала, снижение трудоемкости и материалоемкости продукции, совершенствование орган и за или труда и более эффективное использование финансовых ресурсов и др.