VIII. Управление запасами

Управление запасами – определяет вид производственной деятельности. Услуги хранить нельзя, но можно создать запасы товаров, которые используются и сопровождаются услугами. Запасы играют центральную роль в рационально эффективной деятельности предприятий. Их высокая стоимость только повышает значение планирования и контроля за их состоянием.

8.1. Типы запасов

8.1.1. Запасы сырья и материалов – это все закупаемые товары, становящиеся частью продукции. Запасы сырья и материалов создаются по следующим причинам:

1. Ненадежность поставок;

2. Выгоднее закупать впрок, чем жить впроголодь;

3. При приемке требуется длительная проверка;

4. Безопасность.(беспокойство, когда кончаются).

Цель – образование буфера между последовательными поставками материалов, сырья, комплектующих и исключение необходимости непрерывных поставок.

8.1.2. Запасы готовой продукции. Товар, находящийся в состоянии запаса может быть отправлен в любое время покупателю. Причина такого запаса – разъединить производство и спрос, так чтобы обслуживать непредсказуемый или непостоянный рынок можно было без лишнего изменения объема производственных мощностей. Включает в себя:

1. Эффективность затрат. (Бывает выгодным выпустить большую партию при небольшом спросе).

2. Ошибка. Продукты производства, товары, выполненные по неверным спецификациям или выполненные по отмененным заказам, вынуждено попадают в запасы готовой продукции.

8.1.3. Запасы полуфабрикатов. Всегда существует незавершенное производство. На производственных стадиях появляются полуфабрикаты – продукты, обработка которых уже началась, но ещё не завершена в объеме цикла производства. Часть которая выше этого минимума попадает в запас.

1. Задержка в работе, вызванная сбоями в графике.

2. Создание промежуточных запасом в виде буфера при наличии «узких мест» или для ускорения выпуска изделий в случае повышения спроса (замораживание готовых блюд).

8.1.4. Запасы расходных материалов. Материалы, используемые в ходе деятельности организации, но не входящие в состав готовой продукции. (Канцтовары, чистящие средства, смазочные и т.д.)

8.1.5. Запасы запчастей. Рассматриваютс как запасы готовой продукции, особенно если предлагаются покупателям в качестве сервисной услуги. Запчасти для оборудования могут храниться либо у поставщика, либо у его агента (см. гл. 13).

8.1.6. Стратегические запасы. Создаются из-за ожидаемых изменений в среде поставщика или политической нестабильности в стране. Общих рекомендаций по ведению этих запасов не существует. Ведение этих запасов вне компетенции операционного менеджера.

8.2. Затраты на ведение запасов.

Помимо стоимости хранящихся запасов имеются 3 источника затрат, связанных с ведением запасов:

1. Затраты на хранение;

2. Затраты на приобретение;

3. Затраты в связи с отсутствием запаса.

Затраты на хранение, включают следующие показатели:

а) стоимость капитала, замороженного в запасах. Зависит от текущей ставки процента;

б) стоимость хранения включает занимаемое пространство оборудованием, труд, услуги. Выражается в % от стоимости капитала. Обычно 5-10% в год.

в)

стоимость потерь из запаса. Воровство

(«право выноса»), случайные поломки,

повышение объемов использования,

превышение срока хранения, устаревание.

Уровень потерь зависит от природы

хранимых товаров

![]() .

.

Затраты на хранение в процентах от стоимости материалов, что хранятся составляют - 1530% в год.

Затраты на приобретение. Прямая стоимость + издержки на наладку оборудования, составление документации. Закупка товаров про запас связана с административными расходами на заказ, процедуру приемки, обработка счетов. Могут включать затраты на доставку. Все учесть трудно). Долгосрочные контракты на поставку (система «точно – вовремя»), на год и т.д. Усложняют учет затрат – появление 2-х уровней издержек: затраты на заключение контракта и затраты на обработку документов на каждую партию. Можно определить среднюю величину затрат на доставку партии.

Затраты в связи с отсутствием запаса. Система зависит от наличия запасов. Остановка, перестройка (с бобов на томаты) .

Потеря постоянных клиентов (ресторан) сразу или постепенно (по мере роста недовольства). Теряется благосклонность потребителя ( её финансовая стоимость неизвестна.)

8.3. Определение оптимального соотношения затрат.

При упрощенном подходе допустимо разделение выходящих и исходящих частей системы. Будем считать, что прием поставок происходит мгновенно. Пусть материалы изымаются из запаса малыми партиями, если в год использовали 1000 штук, то берутся партиями по 50 и больше единицы в каждой, а не 3 раза в год по 300.

Там где появилась потребность в больших партиях, используется система планирования материальным обеспечением.

8.3.1. Оптимальный размер заказа. При одном и том же уровне потребление можно закупать редко, но большими партиями или часто малыми. В первом случае, сокращаются затраты на приобретение и возрастающие на хранение, во втором – наоборот. Оптимальное соотношение двух статей затрат определяется экономически эффективным размером заказа (экономический размер партии).

Расчет

1.

Затраты на хранение равны

![]() ,

где Е – размер заказа, Р – цена единицы

хранения, S – стоимость

хранения в год. При этом - средний объем

хранения равен

,

где Е – размер заказа, Р – цена единицы

хранения, S – стоимость

хранения в год. При этом - средний объем

хранения равен

![]() или половины стоимости заказа.

или половины стоимости заказа.

2.

Затраты на приобретение:

![]() ,

где А – годовые потребности; С- затраты

на заказ (или подготовку). А/С – число

заказов за год.

,

где А – годовые потребности; С- затраты

на заказ (или подготовку). А/С – число

заказов за год.

-

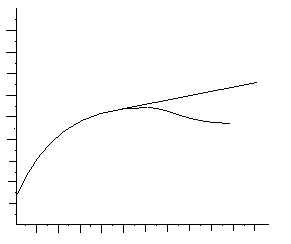

Общие затраты равны

Размер заказа на

приобретение на хранение общие

затраты Минимальные

затраты находятся в точке, где размер

заказа балансирует затраты на хранение

и приобретение Оптимальный размер

заказа:

![]()

Затраты на

приобретение Затраты на

хранение