Добавил:

Upload

Опубликованный материал нарушает ваши авторские права? Сообщите нам.

Вуз:

Предмет:

Файл:Otvety_na_testy.doc

106. В каком случае в рамках модели матрица х уравнений наблюдений не будет содержать столбец из единиц?

1)

если коэффициент

![]() равен нулю;

равен нулю;

2)

если коэффициент

![]() равен нулю;

равен нулю;

3) если переменная х равна нулю;

4) если переменная у равна нулю.

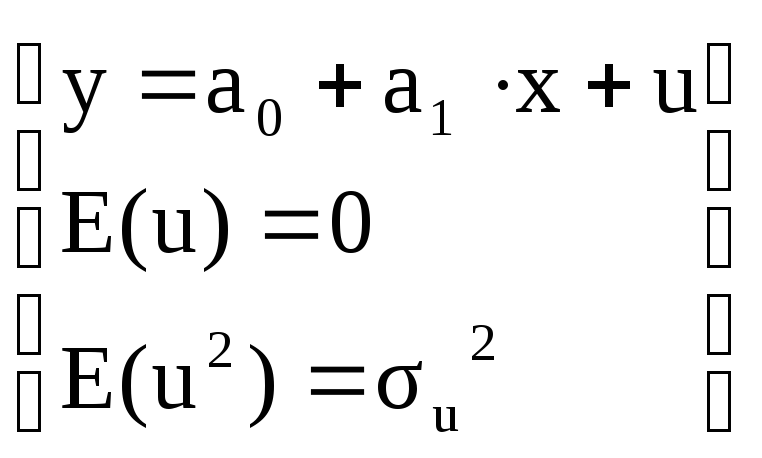

107. Представленная модель

1) является линейной по коэффициентам;

2) не является линейной по коэффициентам;

3) образует схему Дарбина-Уотсона ;

4) образует схему Голдфелда-Квандта.

108. Чему равно количество параметров модели ?

1) одному;

2) двум;

3) трём;

4) четырём.

15.

Какой является спецификация модели,

если справедлива гипотеза Н0:

a1 =

0 относительно

коэффициента a1 модели

парной регрессии

?,

?,

1) удовлетворительной;

2) хорошей;

3) отличной;

4) неудовлетворительной.