1) Нулю;

2)

вектору наблюдённых значений эндогенной

переменной,

![]() ;

;

3)

вектору

![]() ;

;

4)

вектору случайных возмущений,

![]() .

.

46. Для каких целей используется F статистика?

1) для проверки адекватности модели;

2) для прогнозирования значений эндогенной переменной;

3) для тестирования гомоскедастичности случайных возмущений;

4) для исследования качества спецификации модели.

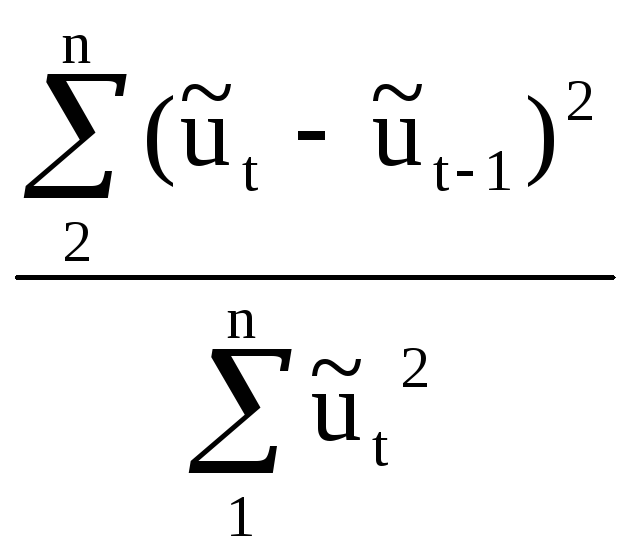

47.

Что вычисляется по следующей формуле

?

?

1) коэффициент детерминации;

2) статистика теста Голдфелда-Квандта;

3)

величина

![]() ;

;

4) статистика теста Дарбина-Уотсона.

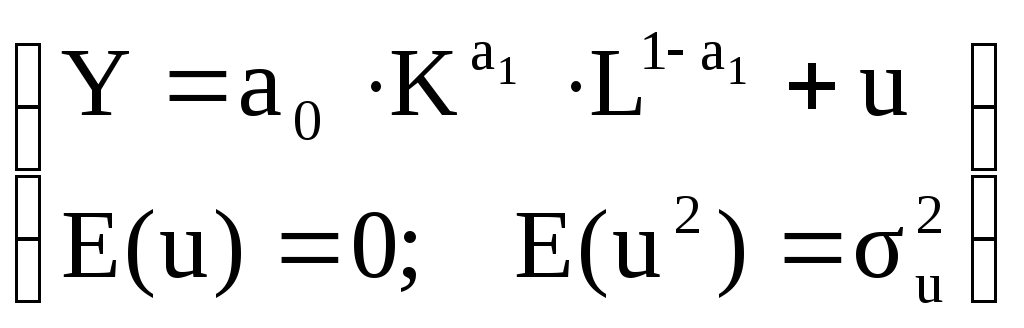

48.

В

рамках модели

уравнения

наблюдений

уравнения

наблюдений

1) образуют схему Гаусса-Маркова;

2) не образуют схему Гаусса-Маркова;

3) образуют схему Дарбина-Уотсона;

4) образуют схему Голдфелда-Квандта.

49. Что нужно знать для построения интервального прогноза значения эндогенной переменной, [y0-, y0+] ?

1)

точечный прогноз значения эндогенной

переменной,

![]() ;

;

2) величину Fкрит;

3) значение эндогенной переменной, y0;

4) коэффициент детерминации R2.

50. Коэффициент детерминации, R2 является

1) константой;

2) случайной переменной;

3) экзогенной переменной;

4) предопределённой переменной.

51. На какой этап возвращается экономист, если оценённая модель признана неадекватной?

1) первый этап схемы построения модели;

2) второй этап схемы построения модели;

3) третий этап схемы построения модели;

4) четвёртый этап схемы построения модели.

52. Количество текущих эндогенных переменных эконометрической модели совпадает с:

1) количеством экзогенных переменных;

2) количеством предопределённых переменных;

3) количеством уравнений;

4) количеством тождеств.

53. Практически достоверным называется событие, вероятность которого:

1) равна 1;

2) равна 0,5;

3) расположена в промежутке [0,95; 1);

4) расположена в промежутке [0; 0,5).

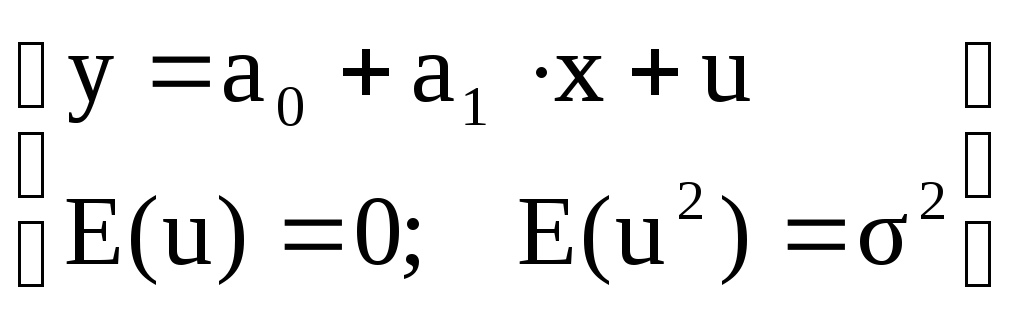

54.

Согласно утверждению теоремы Гаусса-Маркова

оценка

![]() коэффициента

коэффициента

![]() функции регрессии обладает

функции регрессии обладает

1) нулевой дисперсией;

2) нулевым математическим ожиданием;

3) наименьшей дисперсией;

4) наименьшим математическим ожиданием.

55.

Для каких целей предназначена статистика

![]() ?

?

1)

для проверки адекватности модели

;

;

2) для исследования значимости коэффициента детерминации;

3)

для исследования качества спецификации

модели

;

;

4) для тестирования предпосылок теоремы Гаусса-Маркова.

56. В каких случаях используются константы dL и dU ?

1) при оценивании модели;

2) при тестировании предпосылки теоремы Гаусса-Маркова;

3) в процессе проверки адекватности модели;

4) при прогнозировании значений эндогенной переменной.

57.

Чему будет равна величина

![]() при оценивании модели

при оценивании модели

методом наименьших квадратов?

методом наименьших квадратов?

1) минимуму;

2)

величине

![]() ;

;

3)

величине

![]() ;

;

4) Нулю

58.

Для каких целей предназначена статистика

![]() ?

?

1) для оценивания модели;

2) для тестирования предпосылки теоремы Гаусса-Маркова;

3) для проверки адекватности модели;

4) для прогнозирования значений эндогенной переменной.

59. Что нужно знать для построения интервального прогноза значения эндогенной переменной, [y0-, y0+] ?

1)

ср. кв. ошибку прогноза значения

эндогенной переменной,

![]() ;

;

2) величину Fкрит;

3) значение эндогенной переменной, y0;

4) коэффициент детерминации R2.

60.

Что следует изменить, если в спецификации

предпосылка

предпосылка

![]() неадекватна?

неадекватна?

1) вид функции регрессии;

2)

величину

![]() ;

;

3)

коэффициент

![]() ;

;

4)

коэффициент

![]()

![]() .

.

61. Чему равносилен пропуск значащей объясняющей переменной в модели?

1) гетероскедастичности случайных возмущений;

2) неверному виду функции регрессии;

3) неверному выбору эндогенной переменной;

4) гомоскедастичности случайных возмущений.

62. В какой из следующих форм может быть представлена эконометрическая модель?

1) открытой и закрытой;

2) линейной и нелинейной;

3) макроэкономической и микроэкономической;

4) структурной и приведённой.

63.

Как называется выражение

![]() ?

?

1) нормальными уравнениями;

2) уравнениями наблюдений;

3) поведенческим уравнением;

4) экономическим тождеством.

64. Где используются константы dL и dU ?

1) в тесте Голдфелда- Квандта;

2) в процедуре прогнозирования эндогенной переменной;

3) в процессе проверки адекватности модели;

4) в тесте Дарбина-Уотсона.

65.

Для

оценивания модели

методом наименьших квадратов

методом наименьших квадратов

1) не требуется её преобразование к линейному виду;

2) требуется преобразование к линейному виду;

3) требуется логарифмическое преобразование;

4) требуется преобразование переменной x1.

66.

Что нужно знать для оценки точности

прогноза значения эндогенной переменной

![]() в рамках модели

в рамках модели

?

?

1) значения экзогенных переменных, (x1, x2);

2) значение случайного возмущения u;

3) значение эндогенной переменной y0;

4)

значение прогноза эндогенной переменной,

![]() .

.

67.

Чему должна быть равна величина (![]() -

-![]() ),

если

),

если

![]() - оптимальный прогноз значения

- оптимальный прогноз значения

![]() в рамках адекватной модели

в рамках адекватной модели

?

?

1) равна нулю;

2) имеет нулевую дисперсию;

3) имеет нулевое ожидаемое значение;

4) равна величине u.

68.

На каком этапе построения модели

используется обучающая выборка

![]() ?

?

1) на первом этапе схемы построения модели;

2) на втором этапе схемы построения модели;

3) на третьем этапе схемы построения модели;

4) на четвёртом этапе схемы построения модели.

69. Для каких целей предназначена приведённая форма эконометрической модели ?

1) прогнозирования предопределённых переменных;

2) прогнозирования текущих экзогенных переменных;

3) прогнозирования значений текущих эндогенных переменных;

4) прогнозирования лаговых переменных.