4. Понятие предмета и объектов бу. Правовое регулирование объектов бу

Предмет БУ – это хозяйственная деятельность предприятия, состоящая из множества хозяйственных документально оформленных операций, как-то: приобретение, выпуск, продажа, расчеты, кредитование, определение финансового результата и другое. Предмет БУ определяет стоящие перед ним задачи:

-

повышение научно-экономической обоснованности бизнес-планов, бизнес-процессов и нормативов в процессе их разработки;

-

объективное и всестороннее исследование выполнения бизнес-планов, бизнес-процессов и соблюдения нормативов;

-

определение эффективности использования трудовых и материальных ресурсов;

-

контроль за осуществлением требований коммерческого расчета;

-

выявление и измерение внутренних резервов на всех стадиях производственного процесса;

-

проверка оптимальности управленческих решений.

Объект изучения БУ - экономическая деятельность производственного предприятия.

Сферой применения БУ является отдельный хозяйствующий субъект — предприятие, организация, учреждение.

В распоряжении каждого предприятия имеются различные средства для совершения хозяйственных операций, которые складываются в определенные хозяйственные процессы, а они в свою очередь составляют сущность хозяйственной деятельности предприятия.

Именно хозяйственная деятельность предприятия является предметом БУ, а средства предприятия, хозяйственные процессы и результаты деятельности предприятия рассматриваются в качестве объектов БУ. Таким образом, объектами БУ являются:

-

хозяйственные средства — как материальная основа деятельности предприятия;

-

хозяйственные процессы — как содержание самой деятельности предприятия;

-

результаты хозяйственной деятельности — прибыль или убытки.

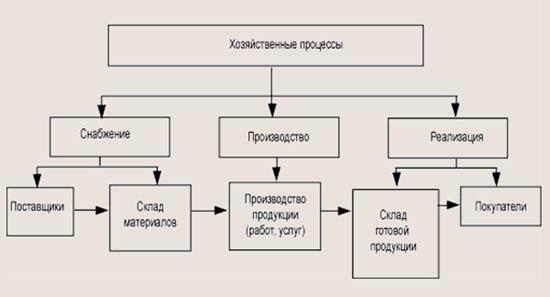

Хозяйственные средства — это средства предприятия, которые находятся в его распоряжении и используются им для осуществления своей деятельности. Они постоянно находятся в движении, так как включены в кругооборот хозяйственных операций. В этом кругообороте можно выделить три основных процесса: снабжение, производство и реализацию. Причем процессы снабжения и реализации в свою очередь составляют процесс обращения. Предприятия постоянно осуществляют процесс производства и принимают участие в процессе обращения.

В процессе снабжения у поставщиков приобретаются оборудование, сырье, материалы, которые необходимы для изготовления продукции, выполнения работ. Материальные запасы, как правило, приобретаются в больших объемах и поэтому поступают сначала на склады предприятий, а затем уже используются в производстве.

Процесс производства является основой деятельности предприятия. При его осуществлении используют:

-

трудовые ресурсы;

-

материальные ресурсы — сырье, материалы, топливо, запасные части и т.п., которые являются предметами труда и составляют материальную основу выпускаемой продукции;

-

средства труда — оборудование, машины и прочие основные средства, которые создают условия производственного процесса.

Результатом процесса производства является готовая продукция, поэтому можно сказать, что уже на стадии производства закладывается будущая прибыль предприятия.

Процесс реализации представляет собой третью стадию кругооборота хозяйственных средств предприятия. Его задачей является продажа продукции покупателям в целях получения денежных средств для возмещения затрат на производство и реализацию продукции, а также прибыли в составе выручки от реализации. За счет полученной выручки предприятие приобретает новые партии материалов, выплачивает заработную плату своим работникам, вновь производит продукцию и продает ее покупателям. Таким образом, повторяется цикл производственной деятельности предприятия.

Классификация хозяйственных средств предприятия

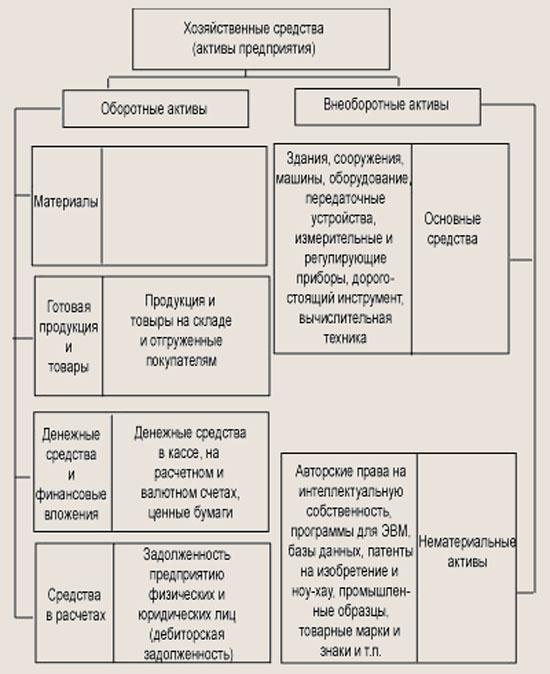

Состав хозяйственных средств предприятия определяется содержанием его деятельности. Но каждому предприятию для осуществления эффективной хозяйственной деятельности необходимы трудовые ресурсы, недвижимое имущество, оборудование, материалы, денежные средства и т. п. В БУ хозяйственные средства, которыми располагает предприятие, называют активами.

В зависимости от того, какими хозяйственными активами располагает предприятие, и как они участвуют в производственном цикле предприятия, их классифицируют по составу и размещению.

По составу активы предприятия подразделяются на оборотные и внеоборотные активы.

Оборотные активы — это средства, которые постоянно находятся в текущем процессе кругооборота средств и переходят из сферы производства в сферу обращения.

По размещению оборотные активы делятся на активы, которые используются:

в сфере производства — это предметы труда: материалы, сырье, комплектующие изделия, запасные части, топливо, инвентарь, инструменты и т. п. Эти средства, как правило, используются в одном производственном цикле и полностью переносят свою стоимость на себестоимость выпускаемой продукции;

сфере обращения — товары, готовая продукция на складах и отгруженная покупателю, денежные средства, ценные бумаги, средства в расчетах и т. п.

Внеоборотные активы — это дорогостоящие средства труда, которые используются не в одном, а в нескольких производственных циклах, а также имеют длительный срок использования (более одного года). К внеоборотным средствам относятся основные средства и нематериальные активы.

Основные средства — это средства труда, связанные с производством продукции, выполнением работ и услуг, которые служат в течение длительного времени и имеют стоимость более 10 тыс. р. за единицу. К основным средствам относятся здания, сооружения, рабочие и силовые машины, оборудование, измерительные и регулирующие приборы и устройства, инструменты, автотранспорт, вычислительная техника и т. п. Основные средства постепенно по мере износа переносят свою стоимость на себестоимость готовой продукции в процессе начисления амортизации, они, как правило, не изменяют свою материальную форму в процессе эксплуатации.

Нематериальные активы — это средства, которые не имеют материальной формы и физических свойств, но могут использоваться в течение длительного времени и приносить доход предприятию. К нематериальным активам относятся авторские права на интеллектуальную собственность, права на использование программ для ЭВМ, баз данных, патенты на изобретение и ноу-хау,

промышленные образцы, товарные марки и знаки, деловая репутация фирмы и т.п. Нематериальные активы, подобно основным средствам, постепенно переносят свою стоимость на себестоимость выпускаемой продукции в виде амортизационных отчислений.

Основные средства и нематериальные активы так же, как и оборотные активы, могут быть использованы:

-

в сфере производства — здания цехов, станки, вычислительная техника, промышленные образцы и т.п.;

-

сфере обращения — здания складов, автотранспорт, программы складского учета и т. п.

Основные средства и нематериальные активы составляют производственную базу предприятия.

Классификация источников образования хозяйственных средств

Все хозяйственные средства, которые предприятие уже имеет или собирается приобрести, были или могут быть получены за счет каких-либо источников, собственных или заемных средств, например кредитов банка. Поэтому, в зависимости от того, каковы источники поступления хозяйственных средств, их подразделяют на собственные и привлеченные, т.е. заемные. По аналогии с хозяйственными средствами, которые называют активами, источники образования этих средств называют пассивами.

К собственным источникам образования хозяйственных средств относятся все виды капитала, прибыль и резервы.

На предприятии могут быть образованы три вида капитала: уставный, резервный и добавочный.

Уставный капитал является обязательным для всех предприятий. Он образуется за счет взносов учредителей, которые создают это предприятие, а для бюджетных организаций — за счет средств, выделенных из бюджета. Взносы учредителей могут быть внесены не только в виде денежных средств, но и в виде какого-либо имущества. Уставный капитал является первоначальным стартовым капиталом предприятия.

Резервный капитал обычно образуется за счет собственной прибыли предприятия. Он представляет собой своеобразный резерв предприятия и необходим для разного рода непредвиденных обстоятельств, например для покрытия убытков в результате аварий, стихийных бедствий и т.д.

Добавочный капитал образуется за счет прироста стоимости имущества предприятия при проведении операций, не связанных с производственной деятельностью. Средства добавочного капитала используются на увеличение уставного капитала или могут быть направлены на расчеты с учредителями.

Прибыль — основной источник формирования собственных хозяйственных средств предприятия. Прибыль, которая остается в распоряжении предприятия после уплаты налогов, направляется на пополнение хозяйственных средств, развитие производства, расчеты с учредителями и другие цели.

Резервы создаются на предприятии за счет прибыли или включения затрат в себестоимость готовой продукции. Резервы предназначаются для покрытия убытков, например при обесценении ценных бумаг, а также на проведение ремонта основных средств и т. п.

Заемные или, как их еще называют, привлеченные источники хозяйственных средств — это, прежде всего, краткосрочные и долгосрочные кредиты, предоставленные предприятию банками, или займы, полученные от юридических лиц, а также обязательства предприятия перед другими организациями или физическими лицами, например перед поставщиками, бюджетом, работниками предприятия и т.д.