Тема 9. Экономическая оценка природных ресурсов

Ключевые слова: экономическая оценка, стоимость, дифференциальная рента, затраты, альтернативная стоимость, стоимость использования, стоимость неиспользования.

Экономическая оценка природных ресурсов это количественное и качественное измерение их потребительской стоимости, определяющее народнохозяйственную ценность данного ресурса.

В практике определения экономической оценки природных ресурсов широкое распространение получили подходы, базирующиеся на рыночной оценке, дифференциальной ренте, затратах, альтернативной стоимости, общей экономической ценности.

Согласно рыночному подходу экономическая оценка природных ресурсов складывается на основе спроса и предложения в данный момент времени на определенном рынке.

Преимущество подхода:

-

цена учитывает возмещение издержек производства и обеспечение средней прибыли.

Недостатки:

-

наблюдается искаженная картина истинной ценности природных ресурсов;

-

занижаются стимулы для эффективного использования природных ресурсов и охраны окружающей среды.

В зависимости от количественных и качественных характеристик, а также месторасположения ресурсные источники одного вида приносят неодинаковую пользу на единицу затрат, поэтому для определения экономической оценки природных ресурсов используется показатель дифференциальной ренты. В этом и заключается суть рентного подхода.

Таким образом, дифференциальная рента (от лат. differens разница, reddita возвращенная) — это добавочная прибыль, которую получает производитель, эксплуатирующий более качественные и благоприятные природные ресурсы.

Величина дифференциальной ренты, приносимой оцениваемым природным ресурсом, рассчитывается по формуле:

![]() , (9.1)

, (9.1)

где R — величина годовой ренты;

Рпрод — цена продукции, получаемой с использованием природного ресурса;

Si — индивидуальные издержки производителя (природопользователя), т.е. затраты на единицу продукции;

Qi — объем производства i-гo вида продукции;

i=1…n — количество видов продукции, получаемой с использованием данного природного ресурса.

Из формулы 9.1 найдем цену природного ресурса:

![]() ,

[25, с.163] (9.2)

,

[25, с.163] (9.2)

где Р — экономическая оценка природного ресурса с учетом фактора времени;

r — нормативный коэффициент дисконтирования.

Преимущество рентного подхода:

-

влияние на цену благоприятных природных свойств оцениваемого ресурса;

-

более объективная оценка.

Недостаток:

-

сложности в определении дифференциальной ренты;

-

худшие природные ресурсы получают нулевую оценку, хотя их использование может быть экономически эффективным.

Обратным рентному подходу является затратный подход, согласно которому оценкой природных ресурсов могут служить затраты труда на их освоение и вовлечение в хозяйственный оборот. В соответствии с затратной концепцией чем выше прямые затраты общества, необходимые для использования того или иного природного ресурса, тем его экономическая оценка выше, качество же природных благ выступает дополнительным фактором меры ценности.

Следует отметить, что данный подход широко используется при экономической оценке минеральных ресурсов, но может быть применим и для оценки отдельных видов биологических и земельных ресурсов. Например, для определения экономической оценки сельскохозяйственных земель применяется методика академика С.Г.Струмилина, основанная на трудовой теории стоимости.

Преимущество подхода:

-

незаменим для оценки стоимости воссоздания природного объекта при его утрате или деградации.

Недостатки:

-

не учитывает экологическую значимость природного ресурса;

-

не применим для стимулирования рационального природопользования.

Концепция альтернативной стоимости (от франц. alternative, от лат. alter один из двух) позволяет оценить природный объект, ресурс через упущенные выгоды, которые можно было бы получить при использовании данного объекта, ресурса в других целях. Эта концепция в определенной степени связана с затратной концепцией. Чем меньше альтернативная стоимость природного ресурса, тем меньше нужно затрат для компенсации экономических потерь, необходимых для сохранения блага. [26, с.181]

Преимущество подхода:

-

позволяет оценить природный ресурс, имеющий заниженную рыночную цену или вообще не имеющий ее.

Недостаток подхода:

-

сложности в определении стоимостного выражения выгод от альтернативного использования.

Концепция альтернативной стоимости была сформулирована академиком Н.П.Федоренко и основывалась на позициях теории оптимального функционирования.

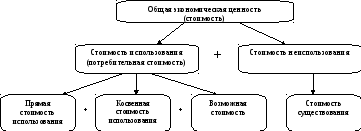

В соответствии с концепцией общей экономической ценности (стоимости) оценка природных ресурсов является суммой четырех показателей (см. рис. 9.1).

Рис. 9.1 Концепция общей экономической ценности

Стоимость использования состоит из трех видов стоимостей: прямой, косвенной и возможной.

Прямая стоимость использования — это суммирование цен от продажи продукции и оказания услуг, которые можно получить благодаря конкретному природному ресурсу. Косвенная стоимость измеряется через дополнительные выгоды пользования природным ресурсом. Возможная стоимость использования — это скорректированная сумма прямой и косвенной стоимости, связанная с консервацией ресурса для возможного использования в будущем.

Стоимость неиспользования или стоимость существования — это экономическая оценка эстетической стоимости природного ресурса: ценность природы самой по себе, ценность природного наследия, долг по сохранению природы перед будущими поколениями и т.п.

Преимущества подхода:

-

простота подсчета прямой стоимости использования;

-

применение при определении стоимости существования анкетирования и опросов.

Недостаток:

-

сложности в определении косвенной и возможной стоимостей.

Следует отметить, что современная теория экономической оценки природных ресурсов и объектов природопользования в основном сложилась. При этом последние годы ознаменовались доминированием рентной концепции. Вместе с тем в практике управления, планирования и экологического регулирования преобладает затратный подход к исчислению компенсационных выплат при отчуждении сельскохозяйственных угодий, к определению экологических платежей.

Вопросы для самопроверки знаний

-

Дайте определение понятию экономическая оценка природных ресурсов.

-

Перечислите подходы к определению экономической оценки природных ресурсов.

-

В чем заключается суть рыночной концепции?

-

Как определяется цена природного ресурса согласно рентному подходу?

-

Поясните суть затратного подхода.

-

При определении экономической оценки каких природных ресурсов применяется затратный подход?

-

Что означает понятие «упущенная выгода»?

-

Что включает в себя концепция общей экономической ценности?

-

Поясните особенности формирования каждой из стоимостей в концепции общей экономической ценности?

-

Назовите преимущества и недостатки каждого подхода к определению экономической оценки природных ресурсов.