Менеджмент кризисного предприятия

1. Жизненный цикл компании и циклы конкурентного преимущества компании. Взаимосвязь

Известно 6 фаз стандартного жизненного цикла предприятия

-

зарождение

-

ускорение роста

-

стабилизация

-

зрелость

-

спад

-

банкротство

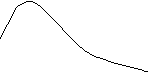

Связь жизненного цикла компании с циклами ее конкурентного преимущества.

КПФ (конкурентное

Преимущество фирмы)

зарождение ускорение замедление зрелость спад Время

роста роста

ЖЦ КПФ – жизненный цикл конкурентного преимущества фирмы.

Продолжительность жизненного цикла для разных фирм будет различной, однако характер кривой для всех одинако. Поэтому такой цикл называют традиционным

Кривая ЖЦ КПФ состоит из отдельных участков, каждый из которых описывает зависимость уровня конкурентного преимущества фирмы от условий, возникающих в тот или иной отрезок времени. Могут быть обнаружены следующие этапы:

-

зарождение КПФ – начинается формирование стратегического потенциала фирмы;

-

ускорение роста КПФ – характеризуется существенным усилением стратегического потенциала фирмы за счет интенсификации инвестиционной деятельности, стимулируемой параметрами спроса на продукцию фирмы;

-

замедление роста КПФ – следствие проникновения на рынок большего, чем ранее, числа конкурентов, появлением более сильных соперников;

-

зрелость КПФ – наступает в результате напряжения всех основных сил фирмы;

-

спад (утрата) КПФ – наступает за счет агрессивной политики соперничающих фирм, а также за счет усиливающегося старения ресурсов фирмы.

Жизненный цикл конкурентного преимущества и жизненный цикл фирмы – понятия разные. За время жизненного цикла фирмы может смениться несколько жизненных циклов ее конкурентного преимущества, тогда как жизненный цикл фирмы – один.

2. Обобщенный жизненный цикл предприятия. Сценарии продолжения фазы спада

Известно 3 варианта продолжения фазы спада в обобщенном жизненном цикле предприятия.

1. Начало спада. Добровольные институциональные преобразования, когда работа предприятия еще приносит прибыль. В результате преобразований спад прекращается, наступает стабилизация.

спад стабилизация

спад стабилизация

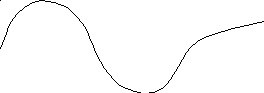

2. Спад велик. Накоплены долги, работа убыточна. Через процедуры банкротства (наблюдение, внешнее управление) делается попытка восстановить платежеспособность кризисного предприятия. Если это удается, предприятие меняет название и начинает новый жизненный цикл

убытки

момент введения момент введения безубыточной

внешнего управления (tв) безубыточной работы (t0)

3. Банкротство. Предприятие ликвидируется как юридическое лицо, его активы образуют конкурсную массу и продаются на торгах конкурсным управляющим

Убытки момент ликвидации (tл)

3. Слабые и сильные сигналы о возможности наступления кризисных явлений в деятельности предприятия. Использование слабых сигналов для распознавания и прогнозирования кризисного состояния, внутренний мониторинг

Кризис может возникнуть на любой фазе цикла. Ранние и неточные сведения о возможности стратегических неожиданностей называют слабыми сигналами. Сильные сигналы – очевидные и конкретные проблемы, угрожающие интересам фирмы. Слабые сигналы могут возникнуть на любой фазе, со временем усиливаются, и могут перерасти в сильные сигналы. Сильные сигналы связаны с фазой спада.

Слабые и сильные сигналы о возможности наступления кризисных явлений можно использовать для распознавания и прогнозирования кризисного состояния. Для этого необходимо:

-

проработать номенклатуру сигналов, выявить, как они влияют на кризис: усиливают или смягчают;

-

прорабатывать вероятные последствия слабых сигналов;

-

знать методики прогнозирования кризисного состояния на базе поступления слабых сигналов.

С диагностики кризиса начинается борьба с кризисом, при этом вырабатывается тактика и принимаются меры по его устранению. Индикаторами по формам бухотчетности №1 и №2 являются:

1) коэффициенты платежеспособности и ликвидности. При этом определяется наличие у предприятия достаточных средств для осуществления расчетов по кредиторской задолженности.

2) коэффициенты финансовой устойчивости. При этом определяется стабильность деятельности предприятия в перспективе с позиции расходов по обслуживанию заемных средств.

3) коэффициенты деловой активности (оборачиваемости). При этом определяется, сколько рублей выручки приходится на 1 рубль соответствующего показателя. Чем выше эти коэффициенты, тем лучше.

4) коэффициенты прибыльности – результирующие показатели работы предприятия, показывают эффективность его работы. К ним относятся коэффициенты рентабельности.