4 Аналіз множинної кореляції

4.1 Теоретичні основи множинного лінійного кореляційного аналізу

Більш актуальним на практиці є здійснення аналізу не простих кореляції, а множинних. Адже економічні явища складаються під впливом не одного, а багатьох різних факторів, кожний з яких окремо може не справляти вирішального впливу. Спільний же вплив факторів іноді виявляється досить сильним, щоб за їх змінами можна було робити висновки про величину показника досліджуваного явища.

У моделях множинної кореляції залежна зміна у розглядається як функція кількох (в загальному випадку) незалежних змінних х.

Припущення про існування лінійного рівняння множинної регресії може бути представлене в такому вигляді:

![]()

Із погляду геометрії

це рівняння визначає в просторі площини

відповідних змінних

![]() та

у.

та

у.

Параметри

![]() наведеного

рівняння знаходять, розв'язавши

систему нормальних рівнянь:

наведеного

рівняння знаходять, розв'язавши

систему нормальних рівнянь:

Множинне кореляційне рівняння встановлює зв'язок між досліджуваними ознаками і дає змогу вирахувати очікувані значення результативної ознаки під дією включених в аналіз ознак -факторів, пов'язаних із даним рівнянням. У вузькому розумінні рішення кореляційних моделей охоплює операції по знаходженню числових значень параметрів досліджуваних залежностей.

При вивченні

множинного кореляційного зв'язку

результативної ознаки, наприклад,

із двома факторними аналітичне рівняння

регресії має вигляд:

![]() .

.

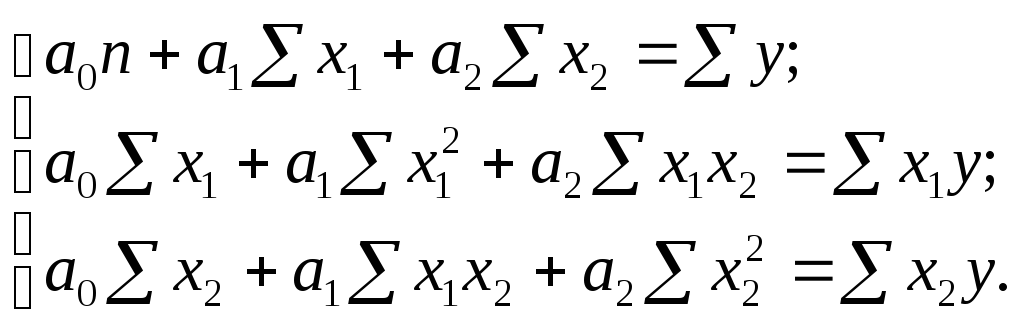

Параметри a0, a1 і a2 розраховують розв»язуючи систему нормальних рівнянь:

Для оцінки тісноти зв”язків у множинних лінійних кореляційних моделях застосовують три види коефіцієнтів кореляції: 1) прості коефіцієнти кореляції 2) частинні коефіцієнти кореляції 3) множинні коефіцієнти кореляції.

У множинних кореляційних моделях коефіцієнти простої кореляції між результативною ознакою і факторними, а також між самими факторними ознаками розраховують за вже відомими формулами (для двофакторної моделі буде три простих коефіцієнти кореляції):

![]() ;

;

![]() ;

;

![]() .

.

Оскільки існує залежність між факторами, які включені до множинної моделі, то простий коефіцієнт кореляції не може характеризувати «чистого» впливу даного фактора на результативну ознаку.В простому коефіцієнті кореляції крім «чистого» впливу даного фактора є також певна частина опосередкованого впливу інших факторів.

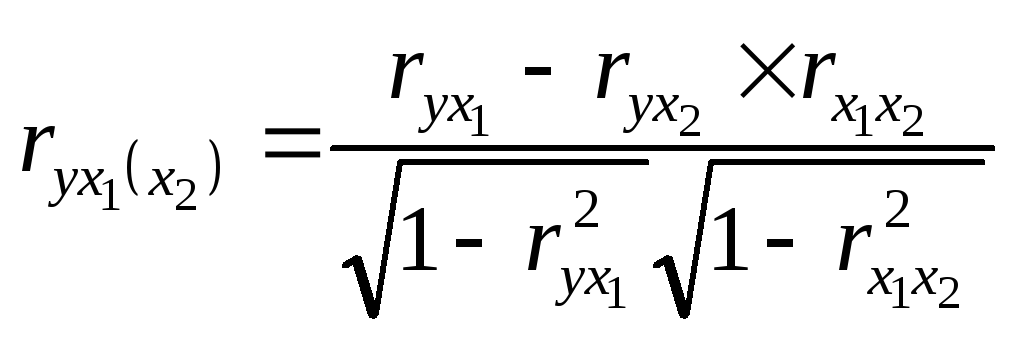

Для оцінки частинної (чистої) кореляції між двома досліджуваними ознаками, обчислюють частинні коефіцієнти кореляції. Отже, при дослідженні впливу двох факторних ознак частковий коефіцієнт кореляції характеризує тісноту лінійного зв'язку результативної ознаки (у) з однією із факторних ознак (х1) при виключенні дії іншої факторної ознаки (х2) і навпаки, вплив ознаки х2 при виключенні впливу ознаки х1.

Формули для визначення значень величин частинних коефіцієнтів кореляції мають вигляд:

;

;

.

.

Перша з наведених формул характеризує ступінь тісноти зв'язку результативної ознаки із факторною х1 при виключенні впливу фактора х2, друга аналогічну залежність при виключенні впливу фактора х1.

Величина частинного коефіцієнта кореляції подібно до простого коефіцієнта може мати додатнє і від'ємне значення, тобто вказувати на прямий чи обернений зв'язок між досліджуваними ознаками, а за модулем знаходиться між "0"і "1".

Використання в аналізі частинної кореляції дає змогу поглибити кількісне вивчення досліджуваних зв'язків між соціально-економічними процесами і явищами, виявляючи вплив конкретних причин варіації результативної ознаки.

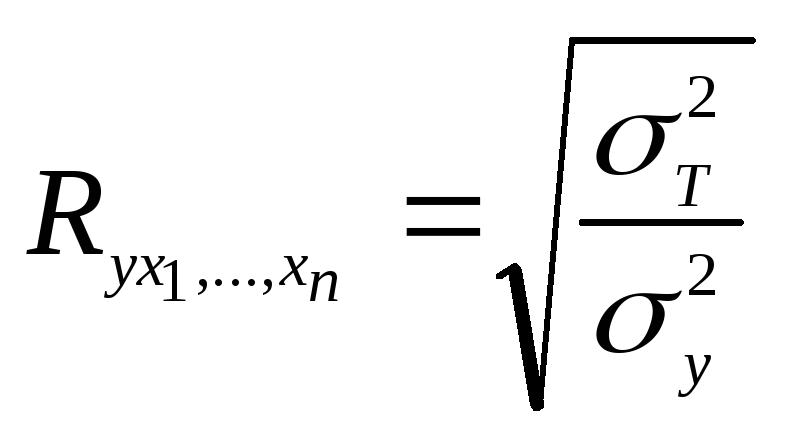

Для оцінки ступеня впливу тісноти звя'зку між результативною і сукупністю кількох факторних ознак обчислюють коефіцієнт множинної (сукупної) кореляції.

Коефіцієнт множинної кореляції характеризує інтенсивність кореляції (або ступінь тісноти зв'язку) між залежною змінною та кількома незалежними змінними. Його величина не може бути меншою, ніж абсолютна величина будь-якого коефіцієнта простої чи частинної кореляції. Множинний коефіцієнт кореляції завжди має додатний знак і змінюється від 0 до 1.

Загальний математичний вираз коефіцієнта множинної кореляції має вигляд:

,

,

де

![]()

факторна

(відтворена) дисперсія;

факторна

(відтворена) дисперсія;

![]()

загальна

дисперсія.

загальна

дисперсія.

Існуюють й інші формули множинного коефіцієнта кореляції.

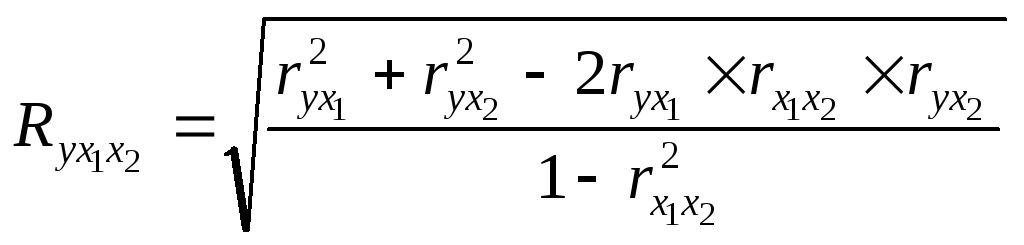

Коефіцієнт множинної кореляції можна обчислити за значеннями величин коефіцієнтів простої кореляції. Так, для двофакторної моделі величину його розраховують за формулою:

.

.

В кореляційному аналізі можна визначити не тільки ступінь тісноти у вигляді коефіцієнтів кореляції чи індексів кореляції, а й встановити, на скільки процентів варіація результативної ознаки обумовлена впливом кожного фактора зокреми або усіх факторів разом взятих.Для цього обчислюють коефіцієнти детермінації.

Для простої кореляції коефіцієнт детермінації визначається як квадрат простого коефіцієнта кореляції (індекса кореляції): d = r2*100.

Аналогічно визначається множинний коефіцієнт детермінації : D = R2*100.

Частинний коефіцієнт детермінації (наприклад, для фактора х1) визначають за формулою: d1 = rух1* a1*(σx1 :σу)*100.

Коефіцієнти детермінації мають додатні значення.Сума частинних коефіцієнтів детермінації для даної кореляційної моделі завжди дорівнює множинному коефіцієнту детерміннації.