Глава 3. Мероприятия по улучшению финансового состояния Калужского отделения Сбербанка рф

3.1. Выявление тенденций изменения финансового состояния Калужского отделения Сбербанка России

Выявление тенденций изменения финансового состояния строится на результатах проведенного анализа финансового состояния отделения.

Выявление тенденций изменения финансового состояния позволит:

-

Определить направление развития отделения.

-

Выявить факторы, оказывающие негативное влияние на результаты финансового состояния отделения.

-

Определить скрытые резервы роста финансовых результатов.

-

Предложить мероприятия по улучшению финансового состояния отделения.

Проведенный во второй главе анализ ликвидности, платежеспособности и доходности позволяет определить основные тенденции изменения финансового состояния.

Для определения основных тенденций развития необходимо сравнить показатели ликвидности и доходности в динамике, а также проведение факторного анализа с целью определения факторов, оказывающих влияние на изменение этих показателей.

В первую очередь необходимо провести факторный анализ изменения значений составляющих показателя мгновенной ликвидности. (табл.16)

Таблица 16

Изменение значений составляющих показателя мгновенной ликвидности

|

дата |

фактическое значение Н2 |

фактическое значение числителя, у |

фактическое значение знаменателя, Z |

изменение |

||

|

Н2 |

Лам |

Овм |

||||

|

2005 |

11,09% |

966424,8009 |

8717783,788 |

|

|

|

|

2006 |

11,76% |

1589103,347 |

13517452,47 |

0,67% |

622678,5 |

4799669 |

Влияние изменений Лам на уровень Н2:

![]()

Влияние изменений ОВм на уровень Н2:

![]()

На увеличение норматива мгновенной ликвидности на 0,0067 повлияло изменение высоколиквидных активов на 0,0714 и изменение обязательств до востребования на 0,0647.

Таким образом большее влияние на изменение показателя мгновенной ликвидности оказывает изменение высоколиквидных активов.

Фактическое значение показателя мгновенной ликвидности превышает обязательный норматив в анализируемом периоде и имеет тенденцию к росту.(рис.17)

Рис.17. Сравнение фактического значения норматива мгновенной ликвидности с обязательными нормативами

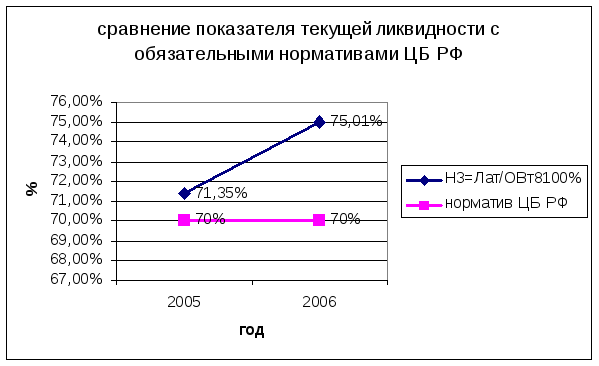

Следующим этапом является определение изменения значений показателя текущей ликвидности. (табл. 17)

Таблица 17

Изменение значений составляющих показателя текущей ликвидности

|

дата |

фактическое значение Н3 |

фактическое значение числителя, у |

фактическое значение знаменателя, Z |

изменение |

||

|

Н3 |

активы сроком до 30 дней |

обязательства сроком до 30 дней |

||||

|

2005 |

71,35% |

6855723,158 |

9608795,87 |

|

|

|

|

2006 |

75,01% |

10589407,02 |

14117215,99 |

3,66% |

3733683,865 |

4508420,12 |

Влияние изменений активов сроком до 30 дней на уровень Н3:

![]()

Влияние изменений обязательств сроком до 30 дней на уровень Н3:

![]()

На увеличение норматива текущей ликвидности на 0,0366 повлияло изменение активов сроком до 30 дней на 0,3886 и изменение обязательств до востребования и на срок до 30 дней на 0,3519.

Таким образом, большее влияние на изменение показателя текущей ликвидности оказывает изменение активов сроком до 30 дней.

Фактическое значение показателя текущей ликвидности превышает обязательный норматив в анализируемом периоде и имеет тенденцию к росту.(рис.18)

Рис.18. норматив текущей ликвидности

Далее следует провести факторный анализ доходности активов.(табл.18)

Таблица 18

Изменение значений составляющих показателя доходность активов

|

дата |

фактическое значение доходности активов |

фактическое значение числителя, у |

фактическое значение знаменателя, Z |

изменение |

||

|

доходность активов |

доход |

среднехронологическая величина работающих активов |

||||

|

2005 |

17,41% |

2 736 424,02 |

15717541,73 |

|

|

|

|

2006 |

17,40% |

3 405 450,97 |

19571557,3 |

-0,01% |

669026,9551 |

3854015,571 |

Влияние изменений доходов на уровень доходности активов:

![]()

Влияние изменений среднехронологической величины работающих активов на уровень доходности активов:

![]()

На снижение уровня доходности на 0,01 повлияло изменение доходов на 0,0425 и изменение среднехронологической величины работающих активов на 0,0426.

Таким образом, большее влияние на изменение показателя доходности активов оказывает изменение среднехронологической величины работающих активов.

Следующим этапом станет выявление влияния на уровень доходности активов непроцентной и процентной доходности. Для этого необходимо провести факторный анализ процентной и непроцентной доходности (табл.19,20).

Таблица 19

Изменение значений составляющих показателя процентная доходность активов

|

дата |

фактическое значение процентной доходности активов |

фактическое значение числителя, у |

фактическое значение знаменателя, Z |

изменение |

||

|

процентная доходность активов |

процентный доход |

Средне хронологическая величина работающих активов |

||||

|

2005 |

13,07% |

2 054 837,51 |

15717541,73 |

|

|

|

|

2006 |

12,81% |

2 506 736,67 |

19571557,3 |

-0,27% |

451899,1611 |

3854015,571 |

Влияние изменений процентных доходов на уровень процентной доходности активов:

![]()

Влияние изменений среднехронологической величины работающих активовов на уровень процентной доходности активов:

![]()

На снижение уровня процентной доходности на 0,0027 повлияло изменение процентных доходов на 0,0287 и изменение среднехронологической величины работающих активов на 0,0314.

Таким образом, большее влияние на изменение показателя процентной доходности активов оказывает изменение среднехронологической величины работающих активов.

Таблица 20

Изменение значений составляющих показателя непроцентная доходность активов

|

дата |

фактическое значение непроцентной доходности активов |

фактическое значение числителя, у |

фактическое значение знаменателя, Z |

изменение |

||

|

непроцентная доходность активов |

непроцентный доход |

среднехронологическая величина работающих активов |

||||

|

2005 |

4,33% |

681 276,76 |

15717541,73 |

|

|

|

|

2006 |

4,60% |

900 664,31 |

19571557,3 |

0,26% |

219387,5526 |

3854015,571 |

Влияние изменений непроцентных доходов на уровень процентной доходности активов:

![]()

Влияние изменений среднехронологической величины работающих активов на уровень процентной доходности активов:

![]()

На снижение уровня непроцентной доходности на 0,0026 повлияло изменение непроцентных доходов на 0,0138 и изменение среднехронологической величины работающих активов на 0,0112.

Таким образом, большее влияние на изменение показателя непроцентной доходности активов оказывает изменение непроцентных доходов.

Вывод: из проведенного анализа видно, что изменение финансового состояния отделения происходит в следующих направлениях:

-

Наблюдается снижение уровня доходности активов с 17,41% до 17,40%. На снижение данного показателя оказывает влияние снижение процентной доходности на 0,27% и увеличение непроцентной доходности на 0,26%

-

Увеличивается уровень мгновенной ликвидности с 11,09% до 11,76% при нормативном значении 2,5%. Это происходит за счет увеличения высоколиквидных активов.

-

Увеличивается уровень текущей ликвидности с 71,35% до 75,01%. На изменение данного показателя оказывает влияние рост активов сроком до 30 дней.

3.2. Обоснование рекомендаций по улучшению финансового состояния Сбербанка России

На основании проведенного во второй главе анализа ликвидности и доходности и выявленных в третьей главе тенденций изменения финансового состояния необходимо предложить следующие мероприятия по улучшению финансового состояния отделения.

Принимая во внимание то, что доходность активов за анализируемый период имеет тенденцию к снижению и имеется излишняя ликвидность можно предложить мероприятия по увеличению доходности за счет снижения излишней ликвидности.

Для увеличения доходности активов необходимо привести уровень ликвидности к значению обязательного норматива, а высвободившиеся при этом ресурсы разместить в кредиты под среднюю ставку в 15% годовых.

Излишняя ликвидность=Н2фактическое-Н2норматив=11,76%-2,5%=9,26%

Освободившиеся ден.средства=1589103-13517452*2,5%=1251167руб.

Доход от вложения=1251167*15%=187675руб.

Доход = 3405450,971+187675=3593126,021руб.

Таблица 21

Расчет прогнозного показателя доходности активов

|

|

2005 |

2006 |

2007 |

|

доход |

2736424,015 |

3405450,971 |

3593126,021 |

|

среднехронологическая величина работающих активов |

15717541,73 |

19571557,3 |

20134057,3 |

|

доходность активов |

17,41% |

17,40% |

18,36% |

Другим вариантом повышения доходности активов может стать увеличение комиссионных доходов.

Увеличить комиссионные доходы можно за счет:

-

Увеличения скорости обслуживания клиентов при приеме коммунальных платежей.

-

Внедрение системы автоматов, принимающих коммунальные платежи (с обязательными инструкциями о пользовании данными автоматами для населения).

-

Возможность оплаты коммунальных и других платежей через Интернет.

-

Создание условий для оплаты сотовой, стационарной связи и других бытовых услуг.

-

Привлечение на обслуживание счетов дополнительного числа юридических лиц.

-

Привлечения юридических и физических лиц на брокерское обслуживание.

-

Увеличения операций инкассации за счет привлечения дополнительного числа обслуживания юридических лиц.

Для увеличения объемов по указанным операциям необходимо устанавливать банкоматы Сбербанка в сетях магазинов розничной торговли, на крупных предприятиях и.т.д.

Одной из причин снижения доходности с 13,07% в 2005г. до 12,81% в 2006г.. является увеличение Банком России ставки рефинансирования, таким образом стоимость привлеченных денежных средств повысилась, а ставка по кредитам осталась на прежнем уровне.

Исходя из того, что кредиты Сбербанка являются самыми дешевыми среди банков области, тем самым есть возможность для увеличения ставки кредита на 1,0%.

Ежегодно отделение выдает кредитов юридическим лицам на сумму 30млрд.рублей. В таблице 22 представлены расчеты процентных выплат по кредитам со ставкой 15% годовых.

Таблица 22

Расчет процентных доходов при кредитовании юридических лиц по ставке 15% годовых

|

месяц |

процентные выплаты |

месяц |

процентные выплаты |

|

1 |

375 000 000,00 |

31 |

187 500 000,00 |

|

2 |

368 750 000,00 |

32 |

181 250 000,00 |

|

3 |

362 500 000,00 |

33 |

175 000 000,00 |

|

4 |

356 250 000,00 |

34 |

168 750 000,00 |

|

5 |

350 000 000,00 |

35 |

162 500 000,00 |

|

6 |

343 750 000,00 |

36 |

156 250 000,00 |

|

7 |

337 500 000,00 |

37 |

150 000 000,00 |

|

8 |

331 250 000,00 |

38 |

143 750 000,00 |

|

9 |

325 000 000,00 |

39 |

137 500 000,00 |

|

10 |

318 750 000,00 |

40 |

131 250 000,00 |

|

11 |

312 500 000,00 |

41 |

125 000 000,00 |

|

12 |

306 250 000,00 |

42 |

118 750 000,00 |

|

13 |

300 000 000,00 |

43 |

112 500 000,00 |

|

14 |

293 750 000,00 |

44 |

106 250 000,00 |

|

15 |

287 500 000,00 |

45 |

100 000 000,00 |

|

16 |

281 250 000,00 |

46 |

93 750 000,00 |

|

17 |

275 000 000,00 |

47 |

87 500 000,00 |

|

18 |

268 750 000,00 |

48 |

81 250 000,00 |

|

19 |

262 500 000,00 |

49 |

75 000 000,00 |

|

20 |

256 250 000,00 |

50 |

68 750 000,00 |

|

21 |

250 000 000,00 |

51 |

62 500 000,00 |

|

22 |

243 750 000,00 |

52 |

56 250 000,00 |

|

23 |

237 500 000,00 |

53 |

50 000 000,00 |

|

24 |

231 250 000,00 |

54 |

43 750 000,00 |

|

25 |

225 000 000,00 |

55 |

37 500 000,00 |

|

26 |

218 750 000,00 |

56 |

31 250 000,00 |

|

27 |

212 500 000,00 |

57 |

25 000 000,00 |

|

28 |

206 250 000,00 |

58 |

18 750 000,00 |

|

29 |

200 000 000,00 |

59 |

12 500 000,00 |

|

30 |

193 750 000,00 |

60 |

6 250 000,00 |

|

итого процентных выплат |

11 437 500 000,00 |

||

Процентные доходы по кредитам юридическим лицам с средним сроком погашения 5 лет со ставкой 15% составят 11млрд.437млн.рублей.

В таблице 23 представлены расчеты процентных выплат по кредитам со ставкой 16% годовых.

Таблица 23

Расчет процентных доходов при кредитовании юридических лиц по ставке 16% годовых

|

месяц |

процентные выплаты |

месяц |

процентные выплаты |

|

|

1 |

400 000 000,00 |

31 |

200 000 000,00 |

|

|

2 |

393 333 333,33 |

32 |

193 333 333,33 |

|

|

3 |

386 666 666,67 |

33 |

186 666 666,67 |

|

|

4 |

380 000 000,00 |

34 |

180 000 000,00 |

|

|

5 |

373 333 333,33 |

35 |

173 333 333,33 |

|

|

6 |

366 666 666,67 |

36 |

166 666 666,67 |

|

|

7 |

360 000 000,00 |

37 |

160 000 000,00 |

|

|

8 |

353 333 333,33 |

38 |

153 333 333,33 |

|

|

9 |

346 666 666,67 |

39 |

146 666 666,67 |

|

|

10 |

340 000 000,00 |

40 |

140 000 000,00 |

|

|

11 |

333 333 333,33 |

41 |

133 333 333,33 |

|

|

12 |

326 666 666,67 |

42 |

126 666 666,67 |

|

|

13 |

320 000 000,00 |

43 |

120 000 000,00 |

|

|

14 |

313 333 333,33 |

44 |

113 333 333,33 |

|

|

15 |

306 666 666,67 |

45 |

106 666 666,67 |

|

|

16 |

300 000 000,00 |

46 |

100 000 000,00 |

|

|

17 |

293 333 333,33 |

47 |

93 333 333,33 |

|

|

18 |

286 666 666,67 |

48 |

86 666 666,67 |

|

|

19 |

280 000 000,00 |

49 |

80 000 000,00 |

|

|

20 |

273 333 333,33 |

50 |

73 333 333,33 |

|

|

21 |

266 666 666,67 |

51 |

66 666 666,67 |

|

|

22 |

260 000 000,00 |

52 |

60 000 000,00 |

|

|

23 |

253 333 333,33 |

53 |

53 333 333,33 |

|

|

24 |

246 666 666,67 |

54 |

46 666 666,67 |

|

|

25 |

240 000 000,00 |

55 |

40 000 000,00 |

|

|

26 |

233 333 333,33 |

56 |

33 333 333,33 |

|

|

27 |

226 666 666,67 |

57 |

26 666 666,67 |

|

|

28 |

220 000 000,00 |

58 |

20 000 000,00 |

|

|

29 |

213 333 333,33 |

59 |

13 333 333,33 |

|

|

30 |

206 666 666,67 |

60 |

6 666 666,67 |

|

|

итого процентных выплат |

12 200 000 000,00 |

|

||

При сохранении объемов кредитования юридических лиц на прежнем уровне в 30млрд.рублей под ставку в 16% годовых процентные доходы по кредитованию юридических лиц увеличатся на 762млн.рублей.

Другое направления повышения доходов - участие в программах лояльности, которые предназначены для удержания клиентов и привлечения новых. Например, в рамках нашего города можно предложить такой вариант: владельцы пластиковых карт Сбербанка, покупая товары в сетях магазинов

«Копейка», «Сатурн» или ТРК «XXI век» и других крупных торговых сетях города, предоставляется бонус – процент от суммы совершенных покупок, в результате которого можно получить сертификат Сбербанка, который даст право на предоставление моментальной скидки в размере 3-5% при оплате пластиковой картой любого товара в данных магазинах или стать обладателем билета в кино, выбрать на определенную сумму товар и т.д.

Другим путем увеличения эффективности деятельности отделения может стать контроль и снижение расходов.

Для сдерживания расходов необходимо:

-

сократить управленческие расходы;

-

уменьшить трудоемкие операции;

-

эффективнее управлять просроченной задолженностью.

Дистанционное банковское обслуживание (ДБО)

ДБО призвано приблизить клиента к банку, сократить расстояние до офиса, избавить клиента от необходимости идти в отделение и стоять в очередях. И для этого все средства хороши: КПК, домашний компьютер, мобильный телефон, городской.

В сложившейся практике ДБО - это достаточно нейтральный сервис

для самых лояльных клиентов, которые точно знают, какую услугу они хотят

купить у банка, причем именно у данного банка. Это клиенты, которые

регулярно ходят проторенным путем. Новых клиентов для банка ДБО само

по себе не поставляет: в массовом масштабе российское население не

настолько грамотно технологически, и сама услуга дистанционного доступа

большинству не понятна.

Теперь вспомним ситуацию в нашем городе. Зайдя в любое отделение

Сбербанка, к примеру, в последний день оплаты услуг ЖКХ, мы там

обнаружим - очереди, и в них необходимо будет простоять, как минимум,

час. Ситуация с банкоматами для оплаты все тех же коммунальных услуг,

тоже не внушает оптимизма. Их количество можно пересчитать по пальцам и

то многие не работают, большая часть горожан вообще не знает про такую

возможность оплаты, а многих пугает новизна, например, сложно

представить пенсионерку, выполняющею указания, высвечивающиеся на

мониторе банкомата. Преодолеть этот психологический барьер, устранить

недостаток знаний можно и для этого необходимо в офисах банка поставить терминалы с открытым доступом к Интернету и при необходимости оказывать консультации желающим освоить ДБО.

Для привлечения клиентов необходимо использовать грамотно построенную рекламу, понятную всем слоям населения: и программисту, и водителю, и пенсионеру. Проводить все эти мероприятия необходимо, ведь ДБО сейчас –перспективное и прибыльное направление.

Вывод: По результатам анализа можно сделать вывод о том, что у банка есть резервы для увеличения доходности и прибыли. Использование резервов роста требует разработки долгосрочной стратегии по привлечению дополнительных клиентов и развитию филиальной сети отделения, а также своевременное изменение ставок кредитования в зависимости от изменения рынка кредита.

Заключение

Анализ финансового состояния Калужского отделения Сбербанка России показал, что основные показатели банковской деятельности соответствуют необходимым значениям:

Норматив мгновенной ликвидности имеет тенденцию к увеличению с 11,09% в 2005г. до 12,66% в 2007г. при нормативном значении установленном для отделения 2,5%. Это означает, что на 100 рублей обязательств до востребования банк имеет 11,09 копеек высоколиквидных активов. Это вызвано прежде всего увеличением высоколиквидных активов с 966млн.рублей в 2005г. до 1,58млрд.рублей в 2006г. и 2,15млрд.рублей в 2007г.

Норматив текущей ликвидности увеличивается с 71,35% в 2005г. до 75,01% в 2006г. и 75,55% в 2007г. при нормативном значении 70%, что соответствует минимальному значению в 70%. Это связано с увеличением активов сроком до 30 дней с 6,8млрд.рублей в 2005г. до 10,5млрд.рублей в 2006г. и 12,8млрд.рублей в 2007г. +88% к 2005г. А обязательства до востребования и на срок до 30 дней увеличились на 77,5% в 2007г по сравнению с 2005г.

Норматив долгосрочной ликвидности имеет тенденцию к увеличению с 70,04% в 2005г. до 71,64% в 2006г. и 74,67% в 2007г. при максимально возможном значении 120%. Это вызвано изменением долгосрочных кредитов и долгосрочных обязательств, а также изменением собственных средств банка.

Снижение среднегодовой фактической процентной ставки работающих активов с 13,07% до 11,19% происходит из-за более медленного роста процентных доходов +21,2% в 2006г. к уровню 2005г. по сравнению с ростом среднехронологической величины работающих активов +24,5% соответственно.

Увеличение показателя рентабельности активов происходит за счет более высокого роста чистой прибыли по отношению к среднехронологической стоимости работающих активов (+43% против +24,5% соответственно).

На снижение показателя доходности активов оказывает влияние более медленный рост доходов по сравнению со среднехронологической стоимостью работающих активов (+24,4% против 24,5%). При этом на снижение доходов на 0,1% влияет снижение процентной доходности на 0,26% и увеличение непроцентных доходности на 0,27%

Снижение показателя «мертвая» точка доходности с 9,18% в 2005г. до 8,34% в 2006г. и 7,27% в 2007г. характеризует уровень процентных доходов ниже которого деятельность отделения будет убыточным. Снижение данного показателя является безусловно положительным фактором, оказывающим влияние на результаты деятельности отделения.

Процентная маржа за анализируемый период имеет устойчивую тенденцию к снижению с 7,71% в 2005г. до 7,45% в 2006г. и 5,73% в 2007г. Снижение данного показателя происходит в основном из-за снижения процентных ставок по кредитам, что вызвано повышающейся конкуренцией в банковской сфере.

Значение показателя непроцентная маржа увеличивается с -3,49% в 2005г. до -2,55% в 2006г. и -1,4% в 2007г. Отрицательное значение показателя свидетельствует о недостаточном уровне непроцентных доходов для покрытия уровня непроцентных расходов. Для приведения данного показателя к положительному значению в пункте 3.1 предложены мероприятия по увеличению комиссионных доходов. Увеличение данного показателя за счет увеличения непроцентных доходов или снижения непроцентных расходов.

Снижение показателя «мертвая» точка доходности с 9,18% в 2005г. до 8,34% в 2006г. и 7,27% в 2007г. характеризует уровень процентных доходов ниже которого деятельность отделения будет убыточным.

Коэффициент внутренней стоимости банковских услуг имеет тенденцию к устойчивому снижению в анализируемом периоде с 5,86% в 2005г. до 5,56% в 2006г. и 5,03% в 2007г. Снижение данного показателя является положительным фактором.

Также за счет снижения «излишка» ликвидности есть возможность увеличения доходности с 17,40% до 18,36%.

По результатам анализа можно сделать вывод о том, что у банка есть резервы для увеличения доходности и прибыли. Использование резервов роста требует разработки долгосрочной стратегии по привлечению дополнительных клиентов и развитию филиальной сети отделения.

Список литературы:

-

Гражданский кодекс Российской Федерации. Части 1-3.М.:Юрист, 2006.

-

О Центральном банке РФ (Банке России): Федеральный закон РФ

от 10.07.2002 г. № 86-ФЗ. С. 3, 2002. №28. Ст. 2790.

-

О банках и банковской деятельности в РСФСР: Федеральный

закон//Ведомости Съезда народных депутатов РСФСР и Верховного совета

РСФСР. 1990 . № 27. Ст. 357; Собрание законодательства РФ. 1996. № 6. Ст.492; 2001. № 26. Ст. 2586; № 33. Ст. 3424; № 12. Ст. 1093.

-

Генеральная лицензия Банка России на осуществление банковских операций №1481 от 3 октября 2002г.

-

Устав Акционерного коммерческого Сберегательного банка РФ.

– М., 2005 г. - 2-5 с.

-

Положение Банка России от 07.09.2007 г. №310-П « О кураторах кредитных организаций «

-

Указания по организации экономической работы в учреждениях Сберегательного банка РФ – Москва 1995г.

-

Письмо Банка России от 3 октября 2007 г. № 160-Т о рублевых эквивалентах показателей.

-

«Сборник тарифов на услуги, предоставляемые Сбербанком России» (редакция 7) от 18.10.2005 года № 568-7-р.

-

«Порядок краткосрочного кредитования юридических лиц и индивидуальных предпринимателей Сбербанком России и его филиалами» (редакция 2) от 26.11.2004 года № 931-2-р.

-

«Методика расчета процентов и неустоек и округления рассчитываемых величин при проведении кредитных операций» от 13.02.2003 года № 1061-р.

-

Письмо Федеральной антимонопольной службы России и Банка России «О рекомендациях по стандартам раскрытия информации при предоставлении потребительских кредитов» от 26.05.2005 года № ИА/7235/77-Т.

-

Гусаров В.М. Статистика: Учебное пособие для вузов. – М.: ЮНИТИ – ДАНА, 2003.

-

Банковское дело: стратегическое руководство/ Под ред.

Платонова В., Хиггинса М., 2000. – 535 с.

-

Финансы и кредит; уч-к / под ред. М.В.Романовского, Г.Н.Белоглазовой – М.: Юрайт - 2003

-

Статистика: Курс лекций/Харченко Л.П., Долженкова В.Г., Ионин В.Г. и др.; Под ред. к. э. н. В.Г. Ионина. – Новосибирск: Изд-во НГАЭиУ, М.: ИНФРА-М, 1998.

-

Социально-экономическая статистика: Учебник для вузов/ Под ред. проф. Б.И. Башкатова. – М.: ЮНИТИ-ДАНА, 2002.

-

Статистика: Учебник/ Под редакцией д. э. н. чл.- кор. РАН И.И. Елисеевой. – М.: ООО «ВИТРЭМ», 2002. – 448с.

-

Современная экономика: Общедоступный учебный курс. - Ростов-на-Д.: изд-во “Феникс”, 1996.

-

Финансы: Учебное пособие / А.И.Деева. – 2-е изд. перераб. и доп. – М.:изд-во «Экзамен»,2004.

-

Липсиц И.В. Экономика. Базовый курс: Учебник – 2-е изд. М.: Изд. Вита-пресс, 2002.

-

Буевич С.Ю. Анализ финансовых результатов банковской

деятельности. – М., 2004. – 153 с.

-

Дубров А.М. Мхитарян В.С. Многомерные статистические

методы для экономистов и менеджеров, 2000. - 374 с.

-

Жарковская Е.П. Банковское дело. – М., 2005. - 452 с.

-

Ларионова И.В. Управление активами и пассивами в

коммерческом банке. – М., 2003. - 447 с.

-

Семенюта О.Г. Основы банковского дела в Российской

Федерации. – Ростов н/Д.: Феникс, 2001. – 354 с.

-

Шеремет А. Д. Финансовый анализ в коммерческом банке.:

Финансист, 2000. -463 с.

-

Управление деятельностью коммерческого банка./Под ред.

Лаврушиной О.И. – М., 2002. - 331 с.

-

Банковское дело./Под ред. Лаврушина О.И. – М., 2004 г. – 236 с.

-

Корищенко К. Горячий банковский август // Эксперт.- 2007-№31-с.4

-

Рейтинг 200 крупнейших компаний России. // Эксперт 2003 №3, с.106

-

Царьков В.А. О бонусной системе стимулирования сотрудников

банка//Банковское дело. – 2004. - № 1. – 38- 41 с.

35.Дяченко О. Рынок инкассаторских услуг уходит от нелегальных

схем//Банковское обозрение. – 2006. - № 2. – 52-56 с.

-

Валиева И. Деньги для маленьких // Эксперт – 2007-№30-с.46-48

-

Дяченко О. Чип против магнита//Банковское обозрение. – 2006. -

№ 3. 70-73 с.

-

Мартынова Т. Не надо удалятся от клиента//Банковское

обозрение. - 2006. - № 3. – 54-58 с.

-

Рыкова И.Н., Фисенко Н.В. Кредитный потенциал коммерческого

банка, его роль в деятельности банка и методология оценки// Финансы и

кредит. – 2005. - № 25 (193). – 14-16 с.

-

Скогорева А. Взрыв на рынке пластика//Банковское обозрение. –

2006. - № 3. с.66-69 с.

-

Хашиева Л.Х.-М. Роль привлеченных ресурсов в обеспечении

ликвидности банка// Финансы и кредит. - 2005. № 9 (177). 9-12 с.

-

Рубченко М. Морально-банковский наезд // Эксперт–2007-№26-с.24-25

-

Тальская М. «Иные требования» к репутации//Эксперт-2007-№6-с.42-43

-

Тальская М. Четыре года до кризиса // Эксперт-2007-№6-с.46-53

-

Апокин А. Молчание Игнатьева // Эксперт-2007-№28-с.46-51

-

Илларионов А. Теория “денежного дефицита” как отражение платежного кризиса в российской экономике // Вопросы экономики. - 1996. - №12

-

Тихомирова Е. Международные стандарты: требования к содержанию учетной политики кредитной организации // Деньги и кредит № 11-2007-с.31.

-

Силов Н. Об обеспечении экономической безопасности коммерческого банка // Деньги и кредит № 11-2007-с.43-47.

-

Саркисян Т. Банковский надзор : каким ему быть? // Деньги и кредит №4-2007-с.7-20.

-

Трохов М. Использование кредитными организациями показателей, ориентированных на риск // Деньги и кредит № 4-2007-с.52-57.

-

Геращенко В. Инвестиционно-банковский бизнес: зарубежный опыт и Россия // Деньги и кредит №5-2007-с.24-28.

-

Толчин К. Особенности реализации банковских стратегий в различной рыночной среде // Деньги и кредит №1-2008-с.43-50.

-

Меликьян Г. Актуальные вопросы капитализации, устойчивости и конкурентоспособности российского банковского сектора. // Деньги и кредит №7-2007-с.10-14.

-

Кузнецова Л. Платежеспособность и ликвидность: уточнение понятий // Деньги и кредит №8-2007-с.26-29.

-

Скогорева А. Взрыв на рынке пластика//Банковское обозрение. –

2006. - № 3. с.66-69 с.

-

Мартынова Т. Не надо удалятся от клиента//Банковское

обозрение. - 2006. - № 3. – 54-58 с.

-

Волков С. Дешевле, больше, длиннее // Эксперт - №46-2007-с.62-64

-

Дяченко О. Инкассацию – на аутсорсинг//Банковское обозрение.

– 2006. - № 2. – 48-51 с.

-

Программа и рекомендации по организации производственной и преддипломной практики; Лаврухина Н.В., Косихина О.П. – Калуга – 2006

-

Методические рекомендации по выполнению выпускной квалификационной работы; Лаврухина Н.В., Размахова А.В., Солярик М.А. – Калуга – 2006г.

-

www.cbr.ru (официальный сайт Банка России)

-

www.srb.ru (официальный сайт Среднерусского банка)

-

www.sbrf.ru (официальный сайт Сбербанка России)

-

www.bankir.ru (форум банкиров)

-

www.lentanews.ru (сайт новостей)

-

www.rbc.ru (официальный сайт rbc)

-

www.gazeta.ru (сайт новостей)

Приложение 1.

Вертикальный анализ агрегированного баланса за 2005 2007 гг.

|

АКТИВЫ |

2005 |

|

2006 |

|

2007 |

|

|

Работающие активы |

17209953,8 |

88,9% |

24783846,4 |

89,6% |

29520615 |

89,7% |

|

Ссуды юр.лицам и физ.лицам - предприним. |

9204369,9 |

47,5% |

12737201,4 |

46,0% |

15219199 |

46,3% |

|

Ссуды физическим лицам |

4493552,6 |

23,2% |

5703613,1 |

20,6% |

6626790 |

20,1% |

|

Средства, размещенные в системе СБ РФ |

1402795,7 |

7,2% |

6214666,7 |

22,5% |

7546261 |

22,9% |

|

Вложения средств в ценные бумаги |

2109235,6 |

10,9% |

128365,3 |

0,5% |

128365,3 |

0,4% |

|

ГЦБ |

2074945,6 |

10,7% |

128365,3 |

0,5% |

128365,3 |

0,4% |

|

Долг.об-ва субъектов РФ и местн.орг.власти |

34290,0 |

0,2% |

0,0 |

0,0% |

0 |

0,0% |

|

Корпоративные цен.бумаги и проч.участие |

0,0 |

0,0% |

0,0 |

0,0% |

0 |

0,0% |

|

Лизинг |

0,0 |

0,0% |

0,0 |

0,0% |

0 |

0,0% |

|

Активы, не приносящие доход |

2150592,9 |

11,1% |

2878131,2 |

10,4% |

3376975 |

10,3% |

|

Оборотные средства |

966424,8 |

5,0% |

1589103,3 |

5,7% |

2158201 |

6,6% |

|

- корсчет в Банке России |

51749,6 |

0,3% |

56065,6 |

0,2% |

386483,3 |

1,2% |

|

- касса и драгметаллы |

445758,7 |

2,3% |

864524,2 |

3,1% |

1013721 |

3,1% |

|

- ФОР |

468916,5 |

2,4% |

668513,5 |

2,4% |

757996,5 |

2,3% |

|

Просроч кредиты и др вложения, не приносящ доход |

291329,2 |

1,5% |

52908,3 |

0,2% |

50004,13 |

0,2% |

|

- юридических лиц |

275576,5 |

1,4% |

38747,1 |

0,1% |

32850,43 |

0,1% |

|

- физических лиц |

15752,7 |

0,1% |

14161,2 |

0,1% |

17153,7 |

0,1% |

|

Имущество банка |

741772,5 |

3,8% |

1020270,3 |

3,7% |

1037243 |

3,2% |

|

Прочие недоходные активы |

151066,4 |

0,8% |

215849,3 |

0,8% |

131527,2 |

0,4% |

|

- Дебиторы и средства расчетах |

150174,5 |

0,8% |

190946,1 |

0,7% |

130180 |

0,4% |

|

- Просроченные проценты |

340,5 |

0,0% |

130,5 |

0,0% |

103,0725 |

0,0% |

|

- Собственные средства в расчетах |

551,4 |

0,0% |

24772,7 |

0,1% |

1244,159 |

0,0% |

|

И Т О Г О АКТИВОВ - НЕТТО : |

19360546,7 |

100,0% |

27661977,6 |

100,0% |

32897590 |

100,0% |

|

ПАССИВЫ |

|

|

|

|

|

|

|

Привлеченные ресурсы |

18555318,0 |

95,8% |

26940372,7 |

97,4% |

32196531 |

97,9% |

|

Средства юридических лиц |

3697147,7 |

19,1% |

6589760,1 |

23,8% |

8468046 |

25,7% |

|

- текущие, расчетные, бюджетные счета |

3179558,1 |

16,4% |

5738675,6 |

20,7% |

8072571 |

24,5% |

|

- депозиты и прочие привлеченные средства |

123444,0 |

0,6% |

519968,8 |

1,9% |

83376,67 |

0,3% |

|

- депозитные сертификаты |

29210,0 |

0,2% |

13779,5 |

0,0% |

22860 |

0,1% |

|

- векселя, эмитируемые банком, облигации |

364935,6 |

1,9% |

317336,2 |

1,1% |

289237,8 |

0,9% |

|

Средства физических лиц |

13864636,8 |

71,6% |

19400220,5 |

70,1% |

22376439 |

68,0% |

|

- векселя и сберегательные сертификаты |

31099,5 |

0,2% |

68950,2 |

0,2% |

103523,2 |

0,3% |

|

- депозиты и прочие привлеченные средства |

13833537,3 |

71,5% |

19331270,3 |

69,9% |

22272916 |

67,7% |

|

Межбанковские кредиты, депозиты |

0,0 |

0,0% |

0,0 |

0,0% |

0 |

0,0% |

|

Привлечение ресурсов в системе СБ РФ |

451700,6 |

2,3% |

0,0 |

0,0% |

451700,6 |

1,4% |

|

Счета "Лоро" |

4810,8 |

0,0% |

46268,8 |

0,2% |

60864 |

0,2% |

|

Прочие привлечённые средства |

537022,2 |

2,8% |

904123,4 |

3,3% |

1291183 |

3,9% |

|

-начисленные проценты по вкладам физ. лиц |

120774,5 |

0,6% |

167600,8 |

0,6% |

177000,7 |

0,5% |

|

-собственные средства в расчётах |

37550,7 |

0,2% |

0,0 |

0,0% |

30383,73 |

0,1% |

|

-прочие |

378697,0 |

2,0% |

736522,6 |

2,7% |

1083799 |

3,3% |

|

Резервы банка |

547857,9 |

2,8% |

322112,3 |

1,2% |

305876,6 |

0,9% |

|

- под возм. потери по ссудам |

523558,0 |

2,7% |

293978,0 |

1,1% |

286672,2 |

0,9% |

|

-

под возм. потери по вложениям в

ц

Продолжение приложения

1 |

0,0 |

0,0% |

0,0 |

0,0% |

0 |

0,0% |

|

- под возм. потери по прочим операциям |

24300,0 |

0,1% |

28134,3 |

0,1% |

19204,38 |

0,1% |

|

Собственные средства |

257370,7 |

1,3% |

399492,6 |

1,4% |

395182,3 |

1,2% |

|

Фонды банка |

253703,9 |

1,3% |

450667,7 |

1,6% |

450667,7 |

1,4% |

|

фонды |

1,1 |

0,0% |

1,1 |

0,0% |

1,120445 |

0,0% |

|

прирост стоимости имущества при переоценке (сч.10601) |

253702,8 |

1,3% |

450666,6 |

1,6% |

450666,6 |

1,4% |

|

Прибыль банка |

0,0 |

0,0% |

0,0 |

0,0% |

0 |

0,0% |

|

Доходы будущих периодов |

-132009,7 |

-0,7% |

-186851,7 |

-0,7% |

-191162 |

-0,6% |

|

Собственные средства в расчётах |

135676,6 |

0,7% |

135676,6 |

0,5% |

135676,6 |

0,4% |

|

И Т О Г О ПАССИВОВ - НЕТТО : |

19360546,7 |

100,0% |

27661977,6 |

100,0% |

32897590 |

100,0% |

Приложение 2.

Горизонтальный анализ агрегированного баланса за 2005 – 2007гг.

|

|

АКТИВЫ |

01.01.2005 |

01.01.2006 |

прирост к 2005г. |

01.06.2007 |

прирост к 2006г. |

|

П.1 |

Работающие активы |

17209954 |

24783846 |

44,0% |

29520615 |

19,1% |

|

1.1. |

Ссуды юр.лицам и физ.лицам - предприним. |

9204369,9 |

12737201 |

38,4% |

15219199 |

19,5% |

|

1.2. |

Ссуды физическим лицам |

4493552,6 |

5703613,1 |

26,9% |

6626789,9 |

16,2% |

|

1.3. |

Средства, размещенные в системе СБ РФ |

1402795,7 |

6214666,7 |

343,0% |

7546260,8 |

21,4% |

|

1.4. |

Вложения средств в ценные бумаги |

2109235,6 |

128365,25 |

-93,9% |

128365,25 |

0,0% |

|

1.4.1. |

ГЦБ |

2074945,6 |

128365,25 |

-93,8% |

128365,25 |

0,0% |

|

1.4.2. |

Долг.об-ва субъектов РФ и местн.орг.власти |

34290 |

0 |

-100,0% |

0 |

0,0% |

|

1.4.3. |

Корпоративные цен.бумаги и проч.участие |

0 |

0 |

0,0% |

0 |

0,0% |

|

1.5. |

Лизинг |

0 |

0 |

0,0% |

0 |

0,0% |

|

П.2. |

Активы, не приносящие доход |

2150592,9 |

2878131,2 |

33,8% |

3376975,2 |

17,3% |

|

2.1. |

Оборотные средства |

966424,8 |

1589103,3 |

64,4% |

2158200,8 |

35,8% |

|

2.1.1. |

- корсчет в Банке России |

51749,567 |

56065,609 |

8,3% |

386483,29 |

589,3% |

|

2.1.2. |

- касса и драгметаллы |

445758,7 |

864524,21 |

93,9% |

1013721,1 |

17,3% |

|

2.1.3. |

- ФОР |

468916,54 |

668513,53 |

42,6% |

757996,5 |

13,4% |

|

2.2. |

Просроч кредиты и др вложения, не приносящ доход |

291329,21 |

52908,263 |

-81,8% |

50004,134 |

-5,5% |

|

2.2.1. |

- юридических лиц |

275576,49 |

38747,061 |

-85,9% |

32850,431 |

-15,2% |

|

2.2.2. |

- физических лиц |

15752,721 |

14161,202 |

-10,1% |

17153,703 |

21,1% |

|

2.3. |

Имущество банка |

741772,45 |

1020270,3 |

37,5% |

1037243 |

1,7% |

|

2.4. |

Прочие недоходные активы |

151066,41 |

215849,27 |

42,9% |

131527,22 |

-39,1% |

|

2.4.1. |

- Дебиторы и средства расчетах |

150174,51 |

190946,06 |

27,1% |

130179,99 |

-31,8% |

|

2.4.2. |

- Просроченные проценты |

340,49238 |

130,51179 |

-61,7% |

103,07249 |

-21,0% |

|

2.4.3. |

- Собственные средства в расчетах |

551,40591 |

24772,698 |

4392,6% |

1244,159 |

-95,0% |

|

|

И Т О Г О АКТИВОВ - НЕТТО : |

19360547 |

27661978 |

42,9% |

32897590 |

18,9% |

|

|

ПАССИВЫ |

|

|

|

|

|

|

П1 |

Привлеченные ресурсы |

18555318 |

26940373 |

45,2% |

32196531 |

19,5% |

|

1,1 |

Средства юридических лиц |

3697147,7 |

6589760,1 |

78,2% |

8468045,5 |

28,5% |

|

1.1.1. |

- текущие, расчетные, бюджетные счета |

3179558,1 |

5738675,6 |

80,5% |

8072571 |

40,7% |

|

1.1.2. |

- депозиты и прочие привлеченные средства |

123444 |

519968,82 |

321,2% |

83376,674 |

-84,0% |

|

1.1.3. |

- депозитные сертификаты |

29210 |

13779,5 |

-52,8% |

22860 |

65,9% |

|

1.1.4. |

- векселя, эмитируемые банком, облигации |

364935,56 |

317336,16 |

-13,0% |

289237,83 |

-8,9% |

|

1.2. |

Средства физических лиц |

13864637 |

19400220 |

39,9% |

22376439 |

15,3% |

|

1.2.1. |

- векселя и сберегательные сертификаты |

31099,463 |

68950,195 |

121,7% |

103523,24 |

50,1% |

|

1.2.2. |

- депозиты и прочие привлеченные средства |

13833537 |

19331270 |

39,7% |

22272916 |

15,2% |

|

1,3 |

Межбанковские кредиты, депозиты |

0 |

0 |

0,0% |

0 |

0,0% |

|

1,4 |

Привлечение ресурсов в системе СБ РФ |

451700,63 |

0 |

-100,0% |

451700,63 |

0,0% |

|

1,5 |

Счета "Лоро" |

4810,7586 |

46268,766 |

861,8% |

60864,003 |

31,5% |

|

1,6 |

Прочие привлечённые средства |

537022,22 |

904123,44 |

68,4% |

1291183,1 |

42,8% |

|

1.6.1. |

-начисленные проценты по вкладам физ. лиц |

120774,51 |

167600,82 |

38,8% |

177000,7 |

5,6% |

|

1.6.2. |

-собственные средства в расчётах |

37550,672 |

0 |

-100,0% |

30383,73 |

0,0% |

|

1.6.3. |

-прочие |

378697,04 |

7

Продолжение приложения

2 |

94,5% |

1083798,7 |

47,2% |

|

П2 |

Резервы банка |

547857,92 |

322112,26 |

-41,2% |

305876,6 |

-5,0% |

|

2.1. |

- под возм. потери по ссудам |

523557,97 |

293977,98 |

-43,8% |

286672,22 |

-2,5% |

|

2.2. |

- под возм. потери по вложениям в цен.бумаги |

0 |

0 |

0,0% |

0 |

0,0% |

|

2.3. |

- под возм. потери по прочим операциям |

24299,952 |

28134,284 |

15,8% |

19204,383 |

-31,7% |

|

П3 |

Собственные средства |

257370,73 |

399492,55 |

55,2% |

395182,25 |

-1,1% |

|

3.1. |

Фонды банка |

253703,88 |

450667,69 |

77,6% |

450667,69 |

0,0% |

|

|

фонды |

1,1204448 |

1,1204448 |

0,0% |

1,1204448 |

0,0% |

|

|

прирост стоимости имущества при переоценке (сч.10601) |

253702,76 |

450666,57 |

77,6% |

450666,57 |

0,0% |

|

3.2. |

Прибыль банка |

0 |

0 |

0,0% |

0 |

0,0% |

|

3.3. |

Доходы будущих периодов |

-132009,7 |

-186851,7 |

41,5% |

-191162 |

2,3% |

|

3,4 |

Собственные средства в расчётах |

135676,57 |

135676,57 |

0,0% |

135676,57 |

0,0% |

|

|

И Т О Г О ПАССИВОВ - НЕТТО : |

19360547 |

27661978 |

42,9% |

32897590 |

18,9% |

Приложение 3.

Таблица доходов и расходов за 2005 – 2007 гг.

|

Наименование статьи |

2005 |

2006 |

01.07.2007 |

|

ИТОГО ДОХОДОВ: |

2 736 114,27 |

3 407 400,98 |

1 983 950,17 |

|

Процентные доходы |

2 054 837,51 |

2 506 736,67 |

1 443 109,30 |

|

По ссудам юр.лиц и физ.лиц - предприним. |

1 136 937,04 |

1 390 881,95 |

804 837,45 |

|

По ссудам физическим лицам |

671 092,32 |

860 544,16 |

482 220,68 |

|

От внутрисистемных операций |

66 434,79 |

198 666,67 |

150 294,41 |

|

- от размещения средств в аппарате СРБ |

43 591,65 |

141 787,40 |

133 005,41 |

|

- от прочих внутрисистемных операций с аппаратом СРБ, |

22 843,13 |

56 879,27 |

17 289,00 |

|

- в т.ч. по реестру СБ РФ |

5 837,83 |

17 968,09 |

13 748,78 |

|

От вложений средств в ценные бумаги |

180 373,35 |

56 627,54 |

5 756,76 |

|

- по ГЦБ |

176 443,72 |

43 800,54 |

0,00 |

|

- ОФЗ |

131 357,20 |

18 803,62 |

0,00 |

|

- ОВГВЗ |

-191,59 |

0,00 |

0,00 |

|

- Еврооблигации |

45 278,11 |

24 996,92 |

0,00 |

|

- по долг.об-вам субъектов РФ и местн.орг.власти. |

3 929,63 |

12 827,00 |

5 756,76 |

|

- по корпоративным цен.бумагам и проч.участию |

0,00 |

0,00 |

0,00 |

|

Непроцентные доходы |

681 276,76 |

900 664,31 |

540 840,87 |

|

Реализованная курсовая разница (сальдо) |

55 457,23 |

57 248,50 |

27 120,46 |

|

- в т.ч. от операций физических лиц с наличной иностранной валютой |

37 412,27 |

43 896,84 |

17 172,09 |

|

Курсовая разница от переоценки балансовых счетов (сальдо) |

-1 320,42 |

2 978,50 |

1 810,84 |

|

Комиссии полученные |

593 442,47 |

801 894,05 |

489 488,19 |

|

- от обслуживания юрид. лиц |

185 888,79 |

262 496,51 |

152 543,00 |

|

- от оказания услуг физ. лицам |

104 730,87 |

136 369,94 |

77 424,05 |

|

- от операций инкассации |

45 174,54 |

59 441,66 |

34 806,70 |

|

- от сдачи в аренду сейфовых ячеек |

1 257,23 |

2 128,62 |

1 247,27 |

|

- от операций с банковскими картами |

31 766,26 |

62 931,82 |

44 327,64 |

|

- от операций кредитования юридических лиц |

111 091,09 |

129 677,23 |

70 211,87 |

|

- от операций кредитования физических лиц |

80 427,66 |

95 995,41 |

76 602,23 |

|

- от валютно-обменных операций |

5 001,35 |

6 816,50 |

2 739,47 |

|

- за выполнение функции валютного контроля |

12 609,68 |

20 649,67 |

15 129,10 |

|

- от документарных операций |

2 666,88 |

2

Продолжение

приложения 3 |

106,23 |

|

- от операций с ценными бумагами и лотерейными билетами |

1 484,66 |

1 391,19 |

675,39 |

|

- от депозитарной деятельности |

118,99 |

308,44 |

403,11 |

|

- от конверсионных операций юрид. лиц |

10 362,31 |

22 241,91 |

12 078,72 |

|

- доходы от брокерских операций |

279,38 |

1 053,23 |

1 138,36 |

|

- от прочих операций |

582,77 |

100,89 |

55,06 |

|

Прочие |

33 697,48 |

38 543,26 |

22 421,38 |

|

ИТОГО РАСХОДОВ: |

2 124 617,65 |

2 532 430,79 |

1 478 201,51 |

|

Процентные расходы |

842 622,79 |

1 048 445,25 |

703 281,99 |

|

По средствам юридических лиц |

31 933,15 |

61 357,52 |

54 742,83 |

|

- текущие, расчетные, бюджетные счета |

30 275,20 |

54 876,32 |

44 522,72 |

|

- депозиты и прочие привлеченные средства |

1 859,74 |

7 862,01 |

8 885,84 |

|

- депозитные сертификаты |

425,37 |

470,02 |

953,95 |

|

- векселя, эмитируемые банком, облигации |

-627,17 |

-1 850,83 |

380,32 |

|

По средствам физических лиц |

681 941,00 |

876 191,77 |

612 564,82 |

|

- векселя и сберегательные сертификаты |

1 262,44 |

2 250,26 |

2 245,49 |

|

- депозиты и прочие привлеченные средства |

680 678,55 |

873 941,51 |

610 319,33 |

|

По внутрисистемным операциям |

59 249,90 |

14 943,37 |

6 010,54 |

|

- по привлечению средств от аппарата СРБ |

54 702,12 |

5 781,81 |

0,00 |

|

- по прочим внутрисистемным операциям с аппаратом СРБ |

4 547,78 |

9 161,56 |

6 010,54 |

|

- в т.ч. по реестру СБ РФ |

4 347,17 |

8 794,79 |

5 918,00 |

|

Счета "Лоро" |

24,87 |

102,83 |

133,03 |

|

По прочим пассивам |

3,95 |

21,17 |

0,00 |

|

Отчисления в фонд страхования депозитов |

69 469,92 |

95 828,58 |

29 830,79 |

|

Непроцентные расходы |

1 281 994,86 |

1 483 985,54 |

774 919,52 |

|

Сальдо доходов/расходов по созданию резервов Банка под потери по ссудам |

153 659,52 |

-194 097,94 |

3 882,37 |

|

Сальдо доходов/расходов по созданию резервов под обесценение ценных бумаг |

0,00 |

0,00 |

0,00 |

|

Сальдо доходов/расходов по созданию резервов на возможные потери по прочим операциям |

-115,30 |

3 838,14 |

-8 926,09 |

|

Общехозяйственные расходы и операционные расходы |

243 131,11 |

311 080,66 |

173 270,91 |

|

- АХР |

188 874,45 |

224 202,65 |

118 419,68 |

|

- в т.ч. ремонт помещений |

0,00 |

0,00 |

0,00 |

|

- операционные |

2 368,92 |

2 292,48 |

1 210,07 |

|

- амортизация |

51 887,74 |

84 585,53 |

53 641,16 |

|

На оплату труда |

549 127,31 |

632 020,87 |

382 650,34 |

|

- зарплата |

161 036,86 |

225 922,04 |

118 614,99 |

|

- премии |

329 282,87 |

330 861,14 |

228 058,83 |

|

- прочие, входящие в оплату труда |

58 807,59 |

75 237,70 |

35 976,53 |

|

Единый социальный налог |

129 408,44 |

146 853,49 |

94 011,21 |

|

Комиссии уплаченные |

11 227,20 |

6 352,43 |

4 560,26 |

|

Налоги и сборы |

164 821,17 |

238 254,67 |

114 911,29 |

|

- налог на ГЦБ |

2 455,32 |

1 706,29 |

795,98 |

|

- налог на имущество |

12 425,84 |

17 990,16 |

4 780,07 |

|

- налог на прибыль |

101 133,18 |

155 165,01 |

81 261,41 |

|

- прочие налоги, относимые на расходы банка |

48 806,83 |

63 393,20 |

28 073,84 |

|

Прочие |

30 735,41 |

339 683,20 |

10 559,23 |

|

ПРИБЫЛЬ |

611 496,62 |

874 970,19 |

505 748,66 |

|

Налоги уплачиваемые из прибыли |

84,25 |

121,58 |

92,57 |

|

ЧИСТАЯ ПРИБЫЛЬ |

611 412,37 |

874 848,61 |

505 656,09 |

|

Резерв по вкладам |

0,00 |

0,00 |

0,00 |

|

|

|

|

|

|

ИТОГО ЧИСТАЯ ПРИБЫЛЬ |

611 412,37 |

874 848,61 |

505 656,09 |

П риложение

4.

риложение

4.

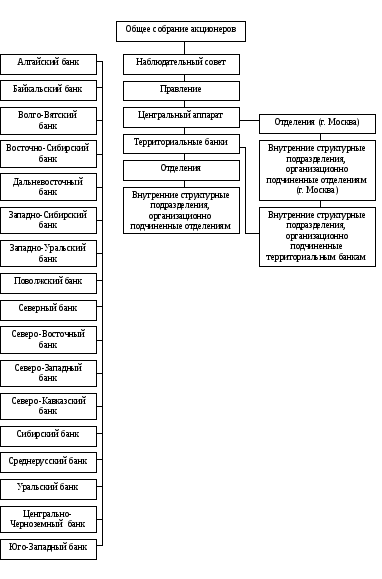

Организационная структура Сбербанка России.